Neueste Artikel in der Ökonomenstimme

My articles My siteAbout meMy booksMy videos

Follow on:Twitter

2015 war ein schwieriges Jahr für die Mehrheit der Länder Afrikas. Die jährliche BIP-Wachstumsrate des Kontinents sank auf 3,6%, nach durchschnittlich 5% pro Jahr seit der Jahrtausendwende. Die Kapitalzuflüsse schwächten sich stark ab und Afrikas Steuerquote sank auf 17,9%, gegenüber einer Quote von 18,7% im Vorjahr. Ein wichtiger Grund für diese Verlangsamung des afrikanischen Wachstums ist die Neuausrichtung der chinesischen Wirtschaft, wie dieser Beitrag zeigt. Die Verlangsamung des Wachstums großer Schwellenländer geht seit geraumer Zeit mit niedrigeren Rohstoffpreisen einher.[ 1 ] Neben spezifischen Angebotsfaktoren hat die Neuausrichtung Chinas hin zu Binnenmarkt, Dienstleistungen und High-Tech die Rohstoffpreise gedrückt, besonders für Industriemetalle und fossile Brennstoffe. Es waren bislang drei Säulen, auf welchen Afrikas beeindruckende Wachstumsstory seit zwei Jahrzehnten ruhten: der Superzyklus mit hohen Rohstoffpreisen als Folge der Urbanisierung und Industrialisierung Chinas, hohe Kapitalzuflüsse und verbesserte Rahmenbedingungen. Der Gegenwind für die afrikanischen Rohstoffländer impliziert nun die Untergrabung der zweiten Wachstumssäule – externe Kapitaleinfuhren. Die gefallenen Rohstoffpreise entfachen nicht nur Gegenwind für die Ausfuhrländer; sie erzeugen auch Rückenwind in Teilen Afrikas, freilich nur graduell.

Topics:

Neueste Artikel in der Ökonomenstimme considers the following as important:

This could be interesting, too:

Cash - "Aktuell" | News writes Hat die Aktie von Nestlé die Talsohle erreicht?

Cash - "Aktuell" | News writes Bundesrat ernennt neuen VR-Präsidenten für die Ruag MRO

Cash - "Aktuell" | News writes US-Bürger geben etwas mehr aus und die Teuerung steigt erneut

Cash - "Aktuell" | News writes Cassis: «Verhandlungen mit der EU befinden sich auf letzter Meile»

2015 war ein schwieriges Jahr für die Mehrheit der Länder Afrikas. Die jährliche BIP-Wachstumsrate des Kontinents sank auf 3,6%, nach durchschnittlich 5% pro Jahr seit der Jahrtausendwende. Die Kapitalzuflüsse schwächten sich stark ab und Afrikas Steuerquote sank auf 17,9%, gegenüber einer Quote von 18,7% im Vorjahr. Ein wichtiger Grund für diese Verlangsamung des afrikanischen Wachstums ist die Neuausrichtung der chinesischen Wirtschaft, wie dieser Beitrag zeigt.

Die Verlangsamung des Wachstums großer Schwellenländer geht seit geraumer Zeit mit niedrigeren Rohstoffpreisen einher.[ 1 ] Neben spezifischen Angebotsfaktoren hat die Neuausrichtung Chinas hin zu Binnenmarkt, Dienstleistungen und High-Tech die Rohstoffpreise gedrückt, besonders für Industriemetalle und fossile Brennstoffe. Es waren bislang drei Säulen, auf welchen Afrikas beeindruckende Wachstumsstory seit zwei Jahrzehnten ruhten: der Superzyklus mit hohen Rohstoffpreisen als Folge der Urbanisierung und Industrialisierung Chinas, hohe Kapitalzuflüsse und verbesserte Rahmenbedingungen. Der Gegenwind für die afrikanischen Rohstoffländer impliziert nun die Untergrabung der zweiten Wachstumssäule – externe Kapitaleinfuhren.

Die gefallenen Rohstoffpreise entfachen nicht nur Gegenwind für die Ausfuhrländer; sie erzeugen auch Rückenwind in Teilen Afrikas, freilich nur graduell. Für Afrikas Treibstoffimporteure bedeuten sie nicht nur Zuwachs an Kaufkraft, sondern auch die Aussicht auf Ansiedlung einfacher Industriefertigung aus China. Das bedeutet Rückenwind für neue Direktinvestitionen nach Afrika. Niedrige Energiepreise entlasten die Staatshaushalte in Ländern mit hohen Öleinfuhren (Ägypten, Äthiopien, Kenia, Mosambik und Tansania); dem stehen Einnahmeausfälle der Öl- (Angola, Gabun, Kongo, Nigeria und Tschad) und weiterer Rohstoffexporteure (Ghana, Sambia und Südafrika) entgegen.

Niedrigere Rohstoffpreise verschieben damit den Wachstumsschwerpunkt vom Westen in den Osten Afrikas (Schaffnit-Chatterjee und Burgess, 2015). Die Investoren werden folgen, zumal Chinas Seidenstraßen-Initiative der beschleunigten Finanzierung von Infrastrukturen bis an die Ostküste Afrikas reicht. Der traditionelle Fokus Chinas auf Sicherung der Rohstoffquellen Afrikas weicht einer noch zaghaften Erkundung des Potenzials Afrikas als Drehscheibe standardisierter Industriefertigung.

Chinas Neuausrichtung beeinträchtigt Afrikas Entwicklungsfinanzierung:

- Wachstum: Chinas Verlangsamung drückt das weltwirtschaftliche Wachstum, besonders in den armen Ländern aufgrund ihrer Rohstoffabhängigkeit.

- Handel: Afrikas Exporterlöse, Unternehmensersparnisse und Handelskredite leiden.

- Preise: Niedrigere Austauschraten afrikanischer Öl- und Metallexporteure bewirken einen negativen Einkommenseffekt, der die privaten und öffentlichen Ersparnisse reduziert.

- Liquidität: Gesunkene Devisenreserven und Staatsfondsanlagen besonders der arabischen Ölstaaten beeinträchtigen das Kapitalangebot für Afrika.

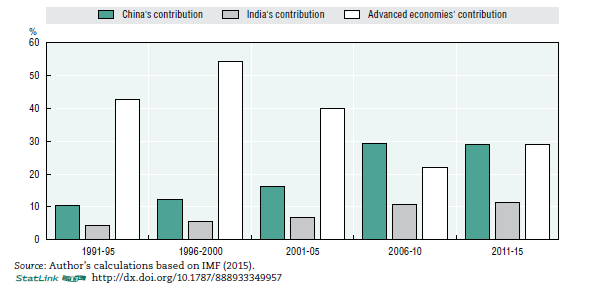

Abbildung 1: Chinas Beitrag zum globalen Wachstum (%), 1991-2015

Chinas enormes Gewicht

Chinas rasches Wachstum hat das globale Wachstum in den vergangenen Jahrzehnten zunehmend beflügelt (Abbildung 1). Inzwischen wiegt der Wachstumsbeitrag Chinas alleine so schwer wie der Beitrag der Summe der gesamten Industriestaaten. Auch Indiens Bedeutung hat kontinuierlich zugenommen, kann sich aber noch lange nicht messen mit der Bedeutung Chinas für das weltwirtschaftliche Wachstum. Asiens zwei Bevölkerungsgiganten tragen 40% zum globalen Wachstum bei, China alleine 30% (dreimal so viel wie Indien). Indien ist im Vergleich zu China noch arm und geschlossen; das schließt auch fürderhin aus, das Indien die Auswirkung von Chinas Verlangsamung auf Afrika und die Welt kompensieren könnte.

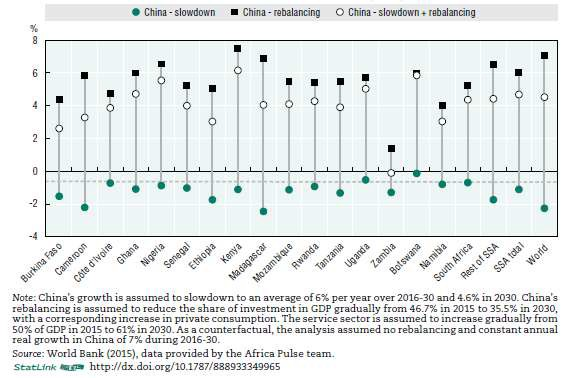

Eine Studie der Weltbank (2015) hat vor kurzem mithilfe eines allgemeinen Gleichgewichtmodells untersucht, wie genau sich die Neuausrichtung Chinas auf Afrikas zukünftiges Wachstum auswirken wird (Abbildung 2). Das Weltbankmodel simulierte Chinas Verlangsamung, Neuausrichtung und die Kombination der beiden Impulse. Der Nettoeffekt ist für Subsahara-Afrika auf Dauer positiv. Die Simulation stellt in Aussicht, dass Chinas Neuausrichtung das BIP Subsahara-Afrikas bis 2030 um 4,7% im Vergleich zum Ausgangswert erhöht. Die afrikanischen Staaten mit komparativen Vorteilen in der Ausfuhr von Verbrauchsgütern, auch aus der Landwirtschaft, werden am meisten profitieren. Bemerkenswert ist, dass der Kupferproduzent Sambia gemäß der Weltbank das einzige Land Afrikas ist, das nicht von Chinas Neuausrichtung profitieren wird.

Abbildung 2: Nettoeffekte aus Chinas Verlangsamung und Neuausrichtung

Allerdings unterschlägt die Weltbankstudie mögliche Wachstumsimpulse in Afrika, welche aus Chinas Direktinvestitionen stammen. Höhere Lohnstückkosten untergraben die Wettbewerbsfähigkeit Chinas in der lohnintensiven Industrie. China könnte seine Präsenz in Afrikas Sonderwirtschaftszonen expandieren und die Gründung neuer Zonen anregen. Die positiven Wachstumseffekte aus Direktinvestitionen wären in Afrika besonders hoch, weil China in der Regel gleichseitig Engpässe in der Infrastruktur und Energieversorgung beseitigt.

Internationale Handelsbeziehungen beeinflussen Afrikas Finanzströme durch Handelskredite und Unternehmensersparnisse

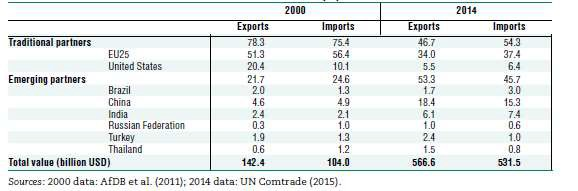

Chinas Handelsaustausch mit Afrika hat sich seit 2000 enorm beschleunigt. Dabei hat China den anderen Handelspartnern Afrikas Marktanteile genommen – mit Ausnahme Indiens (Tabelle 1). Die Dynamik der Schwellenländer hat Afrikas Exporterlöse zwischen 2000 und 2014 vervierfacht (von USD 124 Mrd. auf USD 567 Mrd.). Die Gruppe der Schwellenländer kauft inzwischen mehr afrikanische Ausfuhren als die entwickelten Staaten. Erst vor fünfzehn Jahren importierten die Schwellenländer nur 15% der Exporte Afrikas. Insbesondere China und Indien wiegen bei Afrikas Handelsanteilen und Handelsdynamik heute besonders schwer.

Die Finanzierung des internationalen Handels ist ein starker Transmissionsriemen zwischen Finanzsektor und Realwirtschaft. Export- und Entwicklungskredit aus den großen Schwellenländern Brasilien, China und Indien haben seit geraumer Zeit ein wichtiges Vehikel für Afrikas Handelsfinanzierung gestellt (AfDB/OECD/UNDP, 2011). Schrumpfende Überschüsse in den Leistungsbilanzen und abschmelzende Devisenreserven Chinas und anderer Schwellenländer drohen nun den Umfang ihrer Ausfuhrkredite, rohstoffgesicherten Kreditlinien und hybriden Finanzierungsströme an Afrika zu beeinträchtigen.

Tabelle 1: Handelsanteile in Afrikas Ausfuhren und Einfuhren, 2000 und 2014

Die Baisse bei den Rohstoffpreisen unterminiert derzeit Afrikas Ressourcenmobilisierung

Der Preiskanal in der Folge des verlangsamten Wachstums Chinas verstärkt die deflationären Wirkungen des Handelskanals. Aus der Perspektive des Kapitalangebots für Afrika sind die Veränderungen der Rohstoffpreise kein Nullsummenspiel. Die Wiederanlage ehemals großer Leistungsbilanzüberschüsse der Ölausfuhrländer außerhalb (und innerhalb) Afrikas, von der Afrikas Entwicklungsfinanzierung bislang stark profitieren konnte, wird nicht von den Öleinfuhrländern kompensiert werden.

Auch die Steuereinnahmen Afrikas werden auf verschiedenen Kanälen durch Chinas neue Ausrichtung beeinträchtigt. Viele Länder Afrikas finanzieren ihre Regierungsausgaben durch Handelssteuern und Zölle. Kollabierende Rohstoffpreise verschlechtern somit Afrikas Fiskalsalden. Anders als in den rohstoffimportierenden Ländern Afrikas trugen die Rohstofferlöse noch 2013 80% der Staatseinnahmen und 20% des BIP in den ölreichen Ländern Algerien, Angola, Guinea, Kongo und Libyen bei. Im Gegensatz dazu ist die Steuerbasis der rohstoffimportierenden Nationen Afrikas breiter und basiert auf Einkommens- und Verbrauchssteuern. Freilich überträgt sich die Konjunkturdelle auch dort negativ auf die Steuereinnahmen. Afrikas Steuerquote sank 2015 auf 17,9%, runter von 18,7% im Vorjahr.

Afrikas Finanzierung wird auch durch verringerte Reserven der Schwellenländer beeinträchtigt

Das Liquiditätsangebot hat seit Mitte 2014 abgeebbt. Von USD 1,8 Billionen stiegen die globalen Devisenreserven auf USD 12 Billionen Mitte 2014. Diese rasche Reserveakkumulation führte seit 2000 zu einer starken Verschiebung der Nettoforderungsposition zugunsten der Schwellenländer (OECD, 2010). Chinas Reserven erreichten in der Spitze USD 4 Billionen im August 2014. Seitdem sind nicht nur die Devisenreserven der Schwellenländer, sondern auch ihre Staatsfondsreserven als Folge niedriger Rohstoffpreise und geringerer Kapitaleinfuhren geschmolzen. Die Nettoverkäufe ihrer Reserven beliefen sich alleine in China, Russland und Saudi-Arabien auf USD 1.5 Billionen zwischen Mitte 2014 und Ende 2015. Diese Länder zählen zu den wichtigsten Investoren Afrikas.

Literatur

AfDB/OECD/UNDP (2011), African Economic Outlook 2011: Africa and its Emerging Partners, OECD Publishing, Paris.

AfDB/OECD/UNDP (2015), African Economic Outlook 2015: Regional Development and Spatial Inclusion, OECD Publishing, Paris.

OECD (2010), Perspectives on Global Development 2010: Shifting Wealth, OECD Publishing, Paris.

Schaffnit-Chatterjee, C. und R. Burgess (2015), “African revival shifts east“, Deutsche Bank Research Papers, Deutsche Bank, Frankfurt.

World Bank (2015), Africa Pulse: An Analysis of Issues Shaping Africa’s Economic Future, Vol. 12, World Bank Group, Washington, DC

UN Comtrade (2015), UN Commodity Trade Statistics Database.

- 1 Am 23. Mai 2016 wird der African Economic Outlook (AEO) 2016 in Lusaka, Sambia, lanciert. Die drei Autoren haben den AEO 2016 mitverfasst. Dieser Beitrag ist die Übersetzung einer Textbox, welche sie für den AEO 2016 geschrieben haben. Die Studie kann unter www.africaneconomicoutlook.org abgerufen werden.