Swiss Economicblogs.org

Swiss Economicblogs.org

Die Zentralbanken halten die Anleger schon seit Jahren bei Laune – dabei wirken ihre Strategien inzwischen längst kontraproduktiv. Die internationalen Finanzmärkte wirken derzeit stabil. Dabei hat die extreme Geldpolitik der Zentralbanken zu exzessiven Spekulationen verführt, etwa mit Bitcoin.

Topics:

Christof Leisinger considers the following as important:

This could be interesting, too:

investrends.ch writes Anleihenmarkt 2026: Zwischen Zinswende und Selektivität

Acemaxx-Analytics writes Shared Prosperity in a Fractured World

finews.ch writes Martin Hess: «Politik muss die Goldene Regel berücksichtigen»

finews.ch writes Wirz & Partners holt neuen Manager für Banken und Versicherungen

Die internationalen Finanzmärkte wirken derzeit stabil. Dabei hat die extreme Geldpolitik der Zentralbanken zu exzessiven Spekulationen verführt, etwa mit Bitcoin.

Die Gewöhnung ist an den Finanzmärkten die «Mutter aller Trends». Hat sich bei den Anlegern erst einmal die naive Erwartung verdichtet, dass die Zinsen nie wieder steigen werden, dass Obligationen unabhängig von der Qualität des Schuldners sicher sind und Ausfälle eher selten, dass Rückschläge bei Aktienkursen regelmässig gute Kaufgelegenheiten bieten oder dass der Preis von obskuren Investments wie etwa Bitcoin nur nach oben gehen kann, scheint sie nichts mehr zu schrecken. Mit den Dollarzeichen in den Augen greifen sie zu und gehen davon aus, in kürzester Zeit ohne grossen Aufwand viel Geld zu verdienen.

Vorsicht, Verblendung

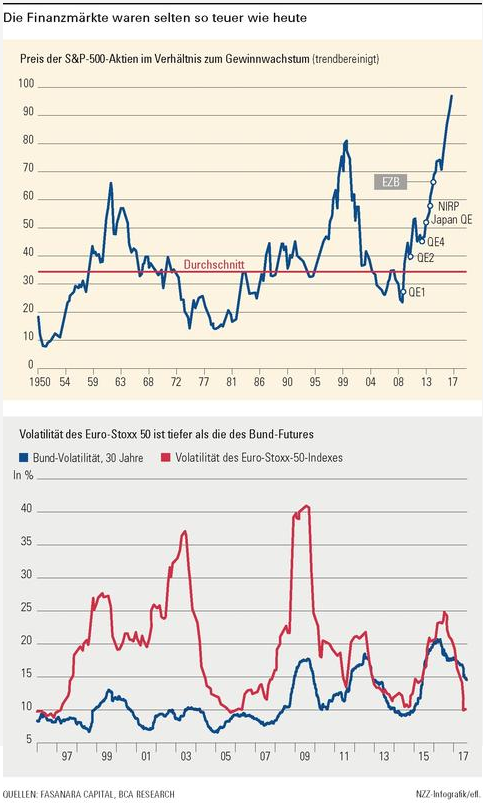

Manchmal sind sie so verblendet, dass sie sogar kritische Geister beschimpfen, welche auf objektiv vorhandene Unwägbarkeiten und auf die offensichtliche Substanzlosigkeit exotischer, aber gerade «hipper» Investments hinweisen. Zum Beispiel darauf, dass gerade inflationär auf den Markt drängende Kryptowährungen meist keinerlei Gegenwert haben. Dass sich die derzeit geringen Zahlungsschwierigkeiten von Anleiheemittenten auf die extreme Geldpolitik der grossen Zentralbanken zurückführen lässt. Dass Banken ihre Ergebnisse optisch gut aussehen lassen, indem sie Rückstellungen auf Basis prozyklisch schöngerechneter Ausfallraten auflösen. Dass unglaublich tiefe Volatilitäten auf die Ruhe vor dem nächsten Sturm hindeuten können und dass einzelne Aktienmärkte, gemessen am erwarteten Gewinnwachstum, so teuer sind wie nie zuvor (siehe Charts).

Aufgrund der Erfahrungen der vergangenen Jahre, in welchen die Notenbanken bei Kursrückschlägen an den Börsen regelmässig «beruhigend» auf die Investoren einwirkten, und aufgrund von Äusserungen, geldpolitisch im Zweifelsfall eher zu locker als zu restriktiv zu werden, kann der Glaube an anhaltend tiefe Renditen und boomende Börsen kaum überraschen. «Solange die Notenbanken ihren Kurs nicht fundamental ändern, dürfte es nur zu marginalen Änderungen kommen», lautet die weitverbreitete Erwartung. Gerade auch zu Investments an den Weltbörsen scheint es derzeit keine vernünftige Alternative zu geben. Tatsächlich haben bekannte europäische Aktienindizes alleine in diesem Jahr um bis zu 14% zugelegt, der brasilianische Bovespa ist in lokaler Währung um 18% gestiegen und der Hang Seng in Hongkong sogar um knapp 27% – enorme Avancen.

Die Logik lautet folgendermassen: Traditionellerweise haben Anleger festverzinsliche Wertpapiere gekauft, um laufende Einkommen zu generieren. Aktienanlagen hingegen sollten für Kursgewinne und damit für zunehmende Vermögen sorgen. Allerdings hat sich die Welt der Investments in den vergangenen Jahren geändert. Die enormen Wertpapierkäufe der Zentralbanken haben nicht nur die Börsen boomen lassen, sondern auch die Obligationenkurse haben so kräftig zugelegt, dass die Papiere kaum noch rentieren. Inzwischen sind die Renditen vieler Hochzinsanleihen nicht nur unter die Dividendenrendite von Aktien gefallen, sondern, gemessen an den Volatilitäten, scheinen Letztere zumindest optisch auch noch weniger riskant zu sein als Bonds – eine ziemlich seltene Konstellation.

Während manche Analytiker die niedrigen Risikoprämien und die tiefen Renditen von Hochzinsanleihen auf eine stabile Konjunktur und niedrige Ausfallraten zurückführen, warnen andere vor einer Massenpsychose an den Anleihemärkten oder reden sogar unverblümt von Demagogie. Der Marktzins sei durch einen «Manipulationszins» ersetzt worden, der wiederum auf die künstliche Preissetzungspolitik durch neu gedrucktes Geld der EZB zurückzuführen sei, argumentieren Kritiker ihrer monetären Strategie.

Erste Selbstzweifel bei der EZB

Insgeheim scheint nun sogar EZB-Präsident Mario Draghi von gewissen Selbstzweifeln geplagt zu werden. Schon im Mai hat er in einer Rede mehrere Transmissionsmechanismen angeführt, welche die ultralockere Geldpolitik am Ende des Tages zu einer Gefahr für die Finanzstabilität machen könnten.

Dazu zählt er erstens die Möglichkeit, dass sich Anleger auf ihrer verzweifelten Suche nach renditeträchtigen Anlageformen irrational verhalten. Der Blick auf die unglaublichen Spekulationen mit Kryptowährungen lässt daran kaum noch Zweifel aufkommen. Wenn sich Investoren entsprechende Zertifikate ins Depot legen, statt sofort die Bank zu verlassen, die derart dubiose Angebote auf den Markt bringt, ist alles zu spät. Auch der zweite Hinweis auf mögliche Instabilitäten ist klar auszumachen. Aufgrund künstlich tief gehaltener Zinsen entschliessen sich immer mehr Konsumenten und Anleger, Immobilien zu erwerben. Dabei sind die Preise im Verhältnis zu den verfügbaren Einkommen in weiten Teilen der Welt schon sehr stark gestiegen. Sollten die Werte auch nur leicht zurückgehen, gerieten viele Schuldner schnell unter Wasser – und eine ausgemachte Schuldenkrise liesse sich kaum noch bändigen. Selbst der dritte Punkt liegt auf der Hand. Tiefe Zinsen belasten die Ertragskraft der europäischen Banken und beschränken ihre Fähigkeit, Kredite zu vergeben. Das ist das ausgesprochene Gegenteil dessen, was die EZB eigentlich erreichen wollte.