In Zeiten extrem tiefer Zinsen bringen immer weniger Anlageklassen Rendite (cash berichtete). Betroffen davon ist massgeblich die Vorsorge: Die Verzinsung von Pensionskassenguthaben ist über die vergangenen Jahre laufend gesenkt worden. Der politisch festgelegte Mindestsatz für die berufliche Vorsorge liegt bei 1 Prozent, vor gut zehn Jahren hatte er noch bei 2,75 Prozent gelegen. Genauso sinkt der Umwandlungssatz, zu dem Altersguthaben ausbezahlt werden: Viele Pensionskassen verzinsen die angesparten Vermögen noch im Bereich von etwa 5 Prozent. Auch die gängigen Sparformen – Sparkonten wie Vorsorgeprodukte – werfen so gut wie keinen Zins mehr ab. Aktiensparen wäre mithin aber die renditeträchtigste Form der Vorsorge. Nach wie vor zeigen Statistiken, dass langfristiges, diszipliniertes

Topics:

Von Marc Forster considers the following as important:

This could be interesting, too:

Swiss National Bank writes 2024-11-04 – Data portal – Important monetary policy data, 4 November 2024

Cash - "Aktuell" | News writes Börsen-Ticker: SMI leicht vorne – Dollar gibt vor US-Wahlen nach – Ölpreise legen zu

finews.ch writes Christopher Hodge: «Trump bellt mehr, als er wirklich beisst»

finews.ch writes Langjährige Safra-Sarasin-Top-Bankerin wird CEO in Asien

In Zeiten extrem tiefer Zinsen bringen immer weniger Anlageklassen Rendite (cash berichtete). Betroffen davon ist massgeblich die Vorsorge: Die Verzinsung von Pensionskassenguthaben ist über die vergangenen Jahre laufend gesenkt worden. Der politisch festgelegte Mindestsatz für die berufliche Vorsorge liegt bei 1 Prozent, vor gut zehn Jahren hatte er noch bei 2,75 Prozent gelegen.

Genauso sinkt der Umwandlungssatz, zu dem Altersguthaben ausbezahlt werden: Viele Pensionskassen verzinsen die angesparten Vermögen noch im Bereich von etwa 5 Prozent. Auch die gängigen Sparformen – Sparkonten wie Vorsorgeprodukte – werfen so gut wie keinen Zins mehr ab.

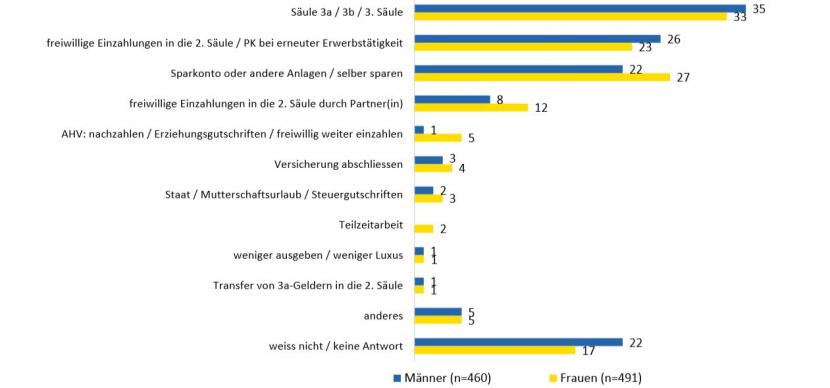

Aktiensparen wäre mithin aber die renditeträchtigste Form der Vorsorge. Nach wie vor zeigen Statistiken, dass langfristiges, diszipliniertes Investieren in Aktien ein Vermögen deutlich vergrössern kann. In einer Umfrage von Axa Investment Managers, dem Vermögensverwaltungsarm des Versicherers Axa, sind Wertschriften allerdings nicht die beliebteste Vorsorgeform. Auf die Frage, wie Vorsorgelücken am besten geschlossen würden, antworteten 27 Prozent der Frauen und 22 Prozent der Männer, sie würden dies über das Sparkonto oder andere Anlagen bewerkstelligen.

Massnahmen zum Schliessen von Vorsorgelücken (Quelle: Studie Pensionskassenwissen 2019, Befragung durch gfs-Zürich und Axa Investment Managers.)

33 resp. 35 Prozent – und das ist die grösste Gruppe – nannte die dritte Säule als bevorzugtes Instrument. An zweiter Stelle stehen freiwillige Einzahlungen in die Pensionskasse, mit 23 resp. 26 Prozent der Nennungen.

Aktiensparen sei aber auch mit einer Wertschriftenlösung in der dritten Säule möglich, wie Werner Rutsch in Erinnerung ruft, der bei Axa Investment Managers das Geschäft mit institutionellen Kunden wie etwa Pensionskassen leitet: "Aktiensparen wird vermehrt in der dritten Säule mit Aktien- und Wertschriftenfonds eine Rolle spielen", sagt Rutsch im cash-Video-Interview. Aber auch individuelles Anlegen mit Aktien werde zulegen.

Offensichtlich geniesst die dritte Säule einen guten Ruf: "Die dritte Säule ist gefühlt die individuellste Variante, um Lücken zu schliessen", sagt Rutsch. Ein Konto der dritten Säule werde individuell geführt und die Einzahlung sei flexibel. Als Beweis mangelnden Vertrauens in die Pensionskassen will Rutsch dies nicht gelten lassen: "Zum Teil wissen Leute nicht, dass sie in die Pensionskasse freiwillig einzahlen können."

Mit Einzahlungen in die Pensionskasse, die neben einer Spareinrichtung auch eine Versicherung gegen Risiken wie Todesfall und Invalidität ist, könne man diesen Risikoschutz erhöhen.

Steuerliche Vorteile bringen sowohl freiwillige Pensionskassenbeiträge, als auch Einzahlungen in die Säule 3a. Der Bezug der dritten Säule ist mit wenigen Ausnahmen erst fünf Jahre vor der regulären Pensionierung möglich. Pensionskassengelder wiederum werden ab dem Renteneintritt ausbezahlt. Nach wie vor kann dabei gewählt werden, ob dies in Form einer Rente oder eines Kaptalbezugs geschehen soll. Beliebt sind Mischformen aus Rente und Kapitalbezug.

Im cash-Video-Interview sagt Werner Rutsch auch, weswegen das Interesse an Pensionskassenthemen in der Bevölkerung zunimmt. Er sagt, welche Wissenslücken zum Thema Vorsorge bei der Umfrage besonders aufgefallen sind und äussert sich auch zur Frage, ob Aktiensparen stärker in der Regulierung verankert werden soll.