Summary:

Jahrzehntelang waren nichtfinanzielle Kapitalgesellschaften in den USA Netto-Kreditnehmer im Finanzsektor. Wenn sie mehr Mitarbeiter einstellen, oder Investitionen erhöhen oder ein anderes Unternehmen erwerben wollten, haben sie auf die Ersparnisse der privaten Haushalte zurückgegriffen. Das heisst, dass sie Kredit aufzunehmen pflegten.Seit 2000 hat sich jedoch der amerikanische Unternehmenssektor von einem Kreditnehmer (aus dem Rest der Wirtschaft) zu einem Netto-Sparer gewandelt. Diese dramatische Transformation wird manchmal als „corporate savings glut“ genannt, schreibt Nick Bunker in einem lesenswerten Artikel („The corporate savings glut“).US-Unternehmen sitzen auf verfügbaren Cash-Beständen im Wert von rund 1'900 Mrd. USD. Apple, Google, Microsoft usw. haben enorm viel Geld auf die hohen Kante gelegt.Die Frage ist, warum? Bunker zitiert dazu eine Reihe von aktuellen Analysen. Eine Interpretation ist, dass Unternehmen aus Vorsichtsgründen hohe Cash-Positionen anhäufen, um bereit zu sein, auf die nächste grosse Idee zu springen.Es gibt aber Beweise dafür, dass genau das Gegenteil passiert. Man denke an die andere Seite der steigenden Netto-Einsparungen: Ein Rückgang des Investitionswachstums. Der Anteil der Investitionen am BIP ist seit der Jahrhundertwende in den Industrieländern zurückgegangen.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Jahrzehntelang waren nichtfinanzielle Kapitalgesellschaften in den USA Netto-Kreditnehmer im Finanzsektor. Wenn sie mehr Mitarbeiter einstellen, oder Investitionen erhöhen oder ein anderes Unternehmen erwerben wollten, haben sie auf die Ersparnisse der privaten Haushalte zurückgegriffen. Das heisst, dass sie Kredit aufzunehmen pflegten.Seit 2000 hat sich jedoch der amerikanische Unternehmenssektor von einem Kreditnehmer (aus dem Rest der Wirtschaft) zu einem Netto-Sparer gewandelt. Diese dramatische Transformation wird manchmal als „corporate savings glut“ genannt, schreibt Nick Bunker in einem lesenswerten Artikel („The corporate savings glut“).US-Unternehmen sitzen auf verfügbaren Cash-Beständen im Wert von rund 1'900 Mrd. USD. Apple, Google, Microsoft usw. haben enorm viel Geld auf die hohen Kante gelegt.Die Frage ist, warum? Bunker zitiert dazu eine Reihe von aktuellen Analysen. Eine Interpretation ist, dass Unternehmen aus Vorsichtsgründen hohe Cash-Positionen anhäufen, um bereit zu sein, auf die nächste grosse Idee zu springen.Es gibt aber Beweise dafür, dass genau das Gegenteil passiert. Man denke an die andere Seite der steigenden Netto-Einsparungen: Ein Rückgang des Investitionswachstums. Der Anteil der Investitionen am BIP ist seit der Jahrhundertwende in den Industrieländern zurückgegangen.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Boxenstop Mond: Die nächste industrielle Revolution findet im All statt

finews.ch writes Schwellenländer: Das Comeback mit Substanz

finews.ch writes Warum die vertraulichsten Kundendaten auf einen Mac Mini aus Bern gehören

finews.ch writes «Diversifikation funktioniert heute anders als viele glauben»

Jahrzehntelang waren nichtfinanzielle Kapitalgesellschaften in den USA Netto-Kreditnehmer im Finanzsektor. Wenn sie mehr Mitarbeiter einstellen, oder Investitionen erhöhen oder ein anderes Unternehmen erwerben wollten, haben sie auf die Ersparnisse der privaten Haushalte zurückgegriffen. Das heisst, dass sie Kredit aufzunehmen pflegten.

Seit 2000 hat sich jedoch der amerikanische Unternehmenssektor von einem Kreditnehmer (aus dem Rest der Wirtschaft) zu einem Netto-Sparer gewandelt. Diese dramatische Transformation wird manchmal als „corporate savings glut“ genannt, schreibt Nick Bunker in einem lesenswerten Artikel („The corporate savings glut“).

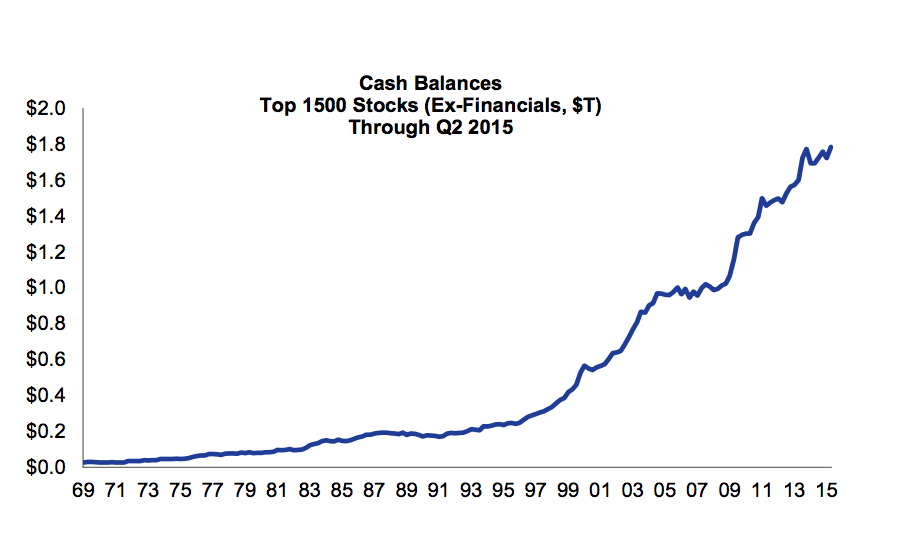

US-Unternehmen sitzen auf verfügbaren Cash-Beständen im Wert von rund 1'900 Mrd. USD. Apple, Google, Microsoft usw. haben enorm viel Geld auf die hohen Kante gelegt.

Die Frage ist, warum? Bunker zitiert dazu eine Reihe von aktuellen Analysen. Eine Interpretation ist, dass Unternehmen aus Vorsichtsgründen hohe Cash-Positionen anhäufen, um bereit zu sein, auf die nächste grosse Idee zu springen.

Es gibt aber Beweise dafür, dass genau das Gegenteil passiert. Man denke an die andere Seite der steigenden Netto-Einsparungen: Ein Rückgang des Investitionswachstums. Der Anteil der Investitionen am BIP ist seit der Jahrhundertwende in den Industrieländern zurückgegangen. Je mehr Cash Unternehmen auf die Seite legen, desto weniger kurbeln sie Investitionen an.

US-Unternehmen sitzen auf Cash im Wert von rund 1'900 Mrd. US-Dollar, Graph: Morgan Stanley

Warum fahren aber Unternehmen Investitionen zurück? Eine Ansicht meint, dass Unternehmen risikoscheu geworden sind. Der gigantische Bargeld-Berg entstehe, weil Unternehmen ihre Bücher bereinigen wollen, um sich gegen einen eventuellen Schock zu schützen.

Die Evidenz spricht aber dagegen: Unternehmen erhöhen seit einigen Jahren Dividenden und kaufen immer mehr eigene Aktien am Markt zurück.

Sind Unternehmen aber in Bezug auf die Zukunft pessimistisch eingestellt, wie manche Marktbeobachter behaupten? Wenn dem so wäre, würden sie Gewinnauszahlungen abbauen anstatt auszuschütten. Das ist auch nicht der Fall. Die Dividenden-Auszahlungen werden erhöht.

Eine dritte Erzählung, die nicht unbedingt mit den oben erwähnten zwei Aspekten in Konflikt steht, ist, dass die zunehmende Konzentration der Industrie zu Oligopolenführt, wo die Unternehmen relativ hohe Gewinne erzielen können. Unternehmen erhöhen aber nicht nur die Ausschüttungen an die Aktionäre, sondern sie setzen viel mehr Geld ein, um Fusionen und Übernahmen (M & A) zu realisieren. Die „M&A“-Aktivitäten sind heute 40% höher als das Vorkrisenniveau von 2007.

Ersparnisse-Schwemme im Unternehmenssektor ist möglicherweise kein positives Zeichen für die Zukunft der Wirtschaft. Vielmehr deutet es auf einen Rückgang des potenziellen Wirtschaftswachstums hin, einschliesslich von Fehlallokationen im Finanzsektor und dem Aufstieg der Markt-Macht von einigen Unternehmen, hält Bunker als Fazit fest.

Ein wichtiger Schluss, den der Autor nicht anspricht, ist jedoch, dass es angesichts des anhaltenden Hangs des Privatsektors (Haushalte und Unternehmen) zu sparen, angebracht wäre, wenn der öffentliche Sektor das Zepter in die Hand nimmt und Investitionen tätig, z.B. in die Infrastruktur, Bildung, Umwelt, alternative Energien usw.

Es ist absurd, wenn die Politiker, während die privaten Haushalte sich mit dem Konsum zurückhalten und Unternehmen nicht investieren, auch die öffentliche Hand zum Sparen (fiscal austerity) zwingen. Wenn alle versuchen, weniger auszugeben, als sie einnehmen, woher soll das Wachstum kommen? Wie sollen neue Arbeitsplätze entstehen? Die Staatsschulden sind im Euroraum im Verhältnis zur Wirtschaftsleistung trotz der Austeritätspolitik gestiegen, weil die Gürter-enger-schnallen-Politik (Haushaltskonsolidierung, Schwarze-Null) die gesamtwirtschaftliche Nachfrage abwürgt.