Summary:

Die Fed hat mit der Zinserhöhung am 16. Dezembergleichzeitig angedeutet, die Straffung der Geldpolitik im Verlauf des Jahres 2016 fortzusetzen, in Form von vier Zinsschritten um jeweils 0,25%.Seither ist der S&P-Index um rund 9,5% gefallen und der Ölpreis um 16% eingebrochen. Und auf dem Option-Markt nehmen Investoren Positionen ein, um sich dagegen zu schützen, falls die Zinsen negativ werden.Die implizierte Wahrscheinlichkeit, dass die US-Zinsen im nächsten Jahr unter null rutschen, ist inzwischen über 10% gestiegen, wie Bloomberg berichtet. Die Daten belegen einen starken Anstieg der Kauf-Aufträge von Kontrakten (*), die sich als Absicherung (hedging) lohnen, wenn die Zinsen Ende 2017 ins Negative geraten.Die Wahrscheinlichkeit, dass die Zinsen ins Negative fallen, steigt, Graph: BloombergBemerkenswert ist in diesem Zusammenhang, dass Analystenauf dieser Seite des Atlantiks davon reden, dass innerhalb von 3 Monaten ein Fünftel der Staatsanleihen in Europa eine negative Rendite tragen werde, einschliesslich der Papiere, die von Deutschland, der Schweiz und Dänemark ausgegeben werden.Deutsche Staatsanleihen am kurzen Ende der Ertragskurve weisen zur Zeit neue Rekordtiefe Renditen auf: 2 Jahre: minus 0,46%, 5 Jahre: minus 0,25%.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Die Fed hat mit der Zinserhöhung am 16. Dezembergleichzeitig angedeutet, die Straffung der Geldpolitik im Verlauf des Jahres 2016 fortzusetzen, in Form von vier Zinsschritten um jeweils 0,25%.Seither ist der S&P-Index um rund 9,5% gefallen und der Ölpreis um 16% eingebrochen. Und auf dem Option-Markt nehmen Investoren Positionen ein, um sich dagegen zu schützen, falls die Zinsen negativ werden.Die implizierte Wahrscheinlichkeit, dass die US-Zinsen im nächsten Jahr unter null rutschen, ist inzwischen über 10% gestiegen, wie Bloomberg berichtet. Die Daten belegen einen starken Anstieg der Kauf-Aufträge von Kontrakten (*), die sich als Absicherung (hedging) lohnen, wenn die Zinsen Ende 2017 ins Negative geraten.Die Wahrscheinlichkeit, dass die Zinsen ins Negative fallen, steigt, Graph: BloombergBemerkenswert ist in diesem Zusammenhang, dass Analystenauf dieser Seite des Atlantiks davon reden, dass innerhalb von 3 Monaten ein Fünftel der Staatsanleihen in Europa eine negative Rendite tragen werde, einschliesslich der Papiere, die von Deutschland, der Schweiz und Dänemark ausgegeben werden.Deutsche Staatsanleihen am kurzen Ende der Ertragskurve weisen zur Zeit neue Rekordtiefe Renditen auf: 2 Jahre: minus 0,46%, 5 Jahre: minus 0,25%.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes Kampf um Warner Brothers: Medienbranche im Umbruch

investrends.ch writes Amazon prüft milliardenschwere Investition in ChatGPT-Entwickler OpenAI

investrends.ch writes Wenn Social Media die Aktienmärkte verändert

investrends.ch writes Geldmarktanlagen als Schlüssel zu stabilen Erträgen

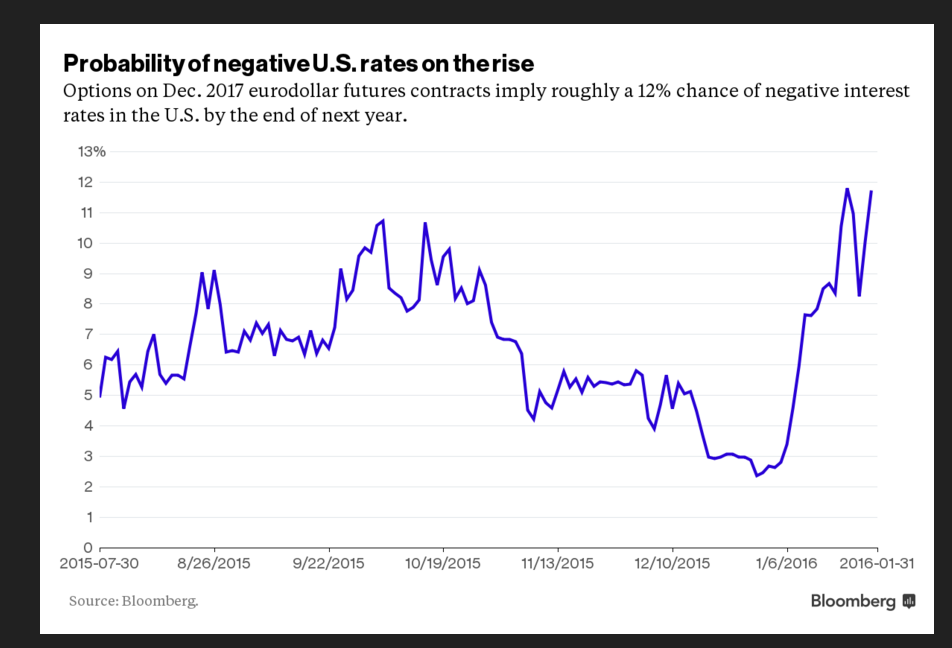

Die Fed hat mit der Zinserhöhung am 16. Dezembergleichzeitig angedeutet, die Straffung der Geldpolitik im Verlauf des Jahres 2016 fortzusetzen, in Form von vier Zinsschritten um jeweils 0,25%.

Seither ist der S&P-Index um rund 9,5% gefallen und der Ölpreis um 16% eingebrochen. Und auf dem Option-Markt nehmen Investoren Positionen ein, um sich dagegen zu schützen, falls die Zinsen negativ werden.

Die implizierte Wahrscheinlichkeit, dass die US-Zinsen im nächsten Jahr unter null rutschen, ist inzwischen über 10% gestiegen, wie Bloomberg berichtet. Die Daten belegen einen starken Anstieg der Kauf-Aufträge von Kontrakten (*), die sich als Absicherung (hedging) lohnen, wenn die Zinsen Ende 2017 ins Negative geraten.

Die Wahrscheinlichkeit, dass die Zinsen ins Negative fallen, steigt, Graph: Bloomberg

Bemerkenswert ist in diesem Zusammenhang, dass Analystenauf dieser Seite des Atlantiks davon reden, dass innerhalb von 3 Monaten ein Fünftel der Staatsanleihen in Europa eine negative Rendite tragen werde, einschliesslich der Papiere, die von Deutschland, der Schweiz und Dänemark ausgegeben werden.

Deutsche Staatsanleihen am kurzen Ende der Ertragskurve weisen zur Zeit neue Rekordtiefe Renditen auf: 2 Jahre: minus 0,46%, 5 Jahre: minus 0,25%.

Asymmetric Inflation Targeting, Graph: David Beckworth

Der an der Western Kentucky University forschende Wirtschaftsprofessor erläutert, wie asymmetrisch die Inflationssteuerung v.a. durch die EZB im Euro-Raum ist.

(*) Die Negativ-Zins-Trades finden i.d.R. durch den Einsatz von Call-Optionen auf Terminkontrakte auf den US-Dollar Libor Satz statt.

Update:

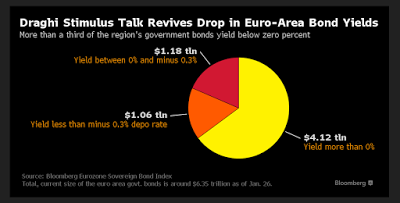

Anleihen in der Eurozone mit einer Rendite von weniger als Null-Prozent, Graph: Bloomberg

Der Wert der Staatsanleihen, die eine Rendite von weniger als minus 0,30% (Einlagesatz der EZB) tragen, ist inzwischen auf mehr als 1'000 Mrd. USD gestiegen, meldet Bloomberg gestützt auf den Bloomberg Eurozone Sovereign Bond Index (Wert insgesamt: 6'350 Mrd. USD).