Summary:

Es gehört zum guten Ton, wenn man v.a. in Mainstream-Medien auftritt und sich als Koryphäe vermarkten will, über Niedrigzinsen und hohe Verschuldung in der Welt lautstark zu schimpfen.Die Schulden als Ursache der Schwäche der globalen Wirtschaft darzulegen, ist jedoch geradezu lachhaft. Aber es gibt Wirtschaftschefs, die es tun. Heiner Flassbeck deutet in diesem Zusammenhang auf einen aktuellen Artikel in der ZEIT hin. Was dabei verschwiegen wird, sind Fakten, v.a. aber die fehlende Logik: Wie die Wirtschaft wachsen soll, wenn alle sparen und sich reformieren, erklärt der Autor z.B. nicht.Wenn ein Land in einer Währungsunion mit einer einheitlichen Währung (EUR) wie der EWU via Lohn-Moderation seine Kosten mehr senkt als andere Länder, gewinnt es einen Wettbewerbsvorteil, weil es damit real abwertet. Die Darstellung des Sachverhaltes sieht wie folgt aus:Wer in der EMU real abgewertet hat, Graph: Heiner Flassbeck in FlassbeckEconWenn es Verbindlichkeiten gibt, gibt’s Forderungen. Wer hält aber die Forderungen gegen die Schulden der „Welt“, fragt Flassbeck rhetorisch.Deutschland hat sich nämlich mit Billig-Lohn-Politik einen Preisvorteil im Export-Geschäft verschafft. Während die privaten Haushalte, Unternehmen und öffentliche Hand sparen, muss das Ausland den deutschen Überschuss an Gütern kaufen, das heisst, sich verschulden.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Es gehört zum guten Ton, wenn man v.a. in Mainstream-Medien auftritt und sich als Koryphäe vermarkten will, über Niedrigzinsen und hohe Verschuldung in der Welt lautstark zu schimpfen.Die Schulden als Ursache der Schwäche der globalen Wirtschaft darzulegen, ist jedoch geradezu lachhaft. Aber es gibt Wirtschaftschefs, die es tun. Heiner Flassbeck deutet in diesem Zusammenhang auf einen aktuellen Artikel in der ZEIT hin. Was dabei verschwiegen wird, sind Fakten, v.a. aber die fehlende Logik: Wie die Wirtschaft wachsen soll, wenn alle sparen und sich reformieren, erklärt der Autor z.B. nicht.Wenn ein Land in einer Währungsunion mit einer einheitlichen Währung (EUR) wie der EWU via Lohn-Moderation seine Kosten mehr senkt als andere Länder, gewinnt es einen Wettbewerbsvorteil, weil es damit real abwertet. Die Darstellung des Sachverhaltes sieht wie folgt aus:Wer in der EMU real abgewertet hat, Graph: Heiner Flassbeck in FlassbeckEconWenn es Verbindlichkeiten gibt, gibt’s Forderungen. Wer hält aber die Forderungen gegen die Schulden der „Welt“, fragt Flassbeck rhetorisch.Deutschland hat sich nämlich mit Billig-Lohn-Politik einen Preisvorteil im Export-Geschäft verschafft. Während die privaten Haushalte, Unternehmen und öffentliche Hand sparen, muss das Ausland den deutschen Überschuss an Gütern kaufen, das heisst, sich verschulden.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes Energiebörse EEX kündigt neue Produkte für Energiewende an

investrends.ch writes Vier Stolperfallen bei der neuen Einreisekarte für Thailand

investrends.ch writes Vontobel: Neue Leiterin Clients International

investrends.ch writes Eurizon: Neuer Verkaufschef für die Schweiz

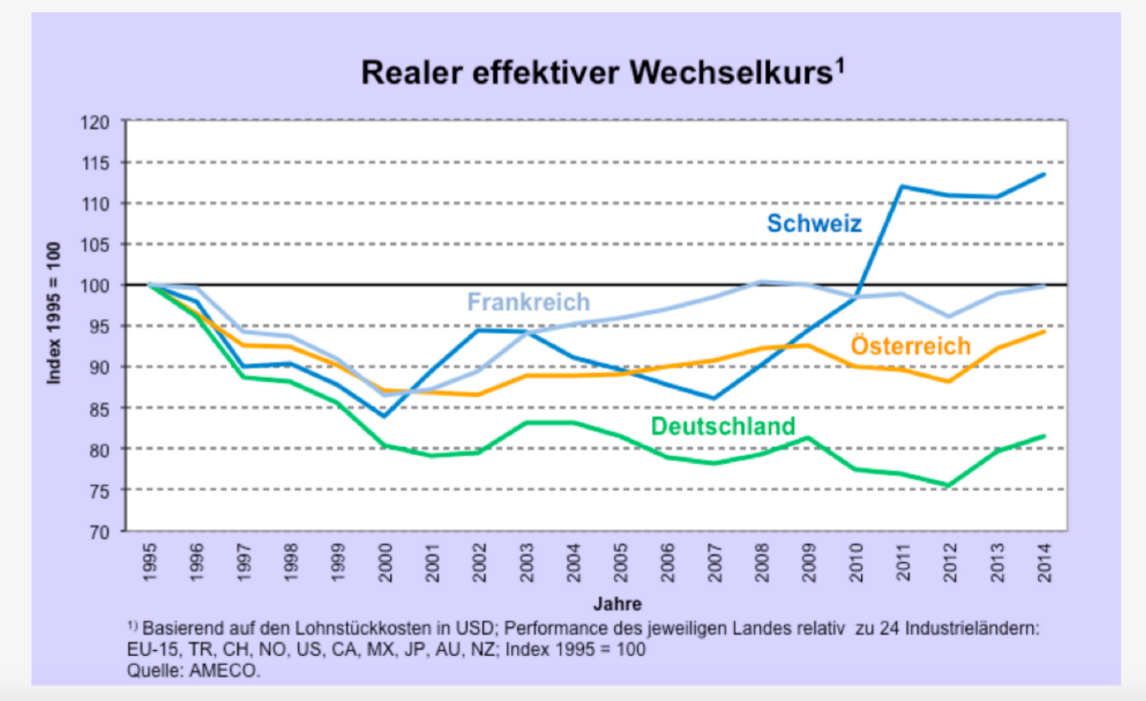

Es gehört zum guten Ton, wenn man v.a. in Mainstream-Medien auftritt und sich als Koryphäe vermarkten will, über Niedrigzinsen und hohe Verschuldung in der Welt lautstark zu schimpfen.

Die Schulden als Ursache der Schwäche der globalen Wirtschaft darzulegen, ist jedoch geradezu lachhaft. Aber es gibt Wirtschaftschefs, die es tun.

Heiner Flassbeck deutet in diesem Zusammenhang auf einen aktuellen Artikel in der ZEIT hin. Was dabei verschwiegen wird, sind Fakten, v.a. aber die fehlende Logik: Wie die Wirtschaft wachsen soll, wenn alle sparen und sich reformieren, erklärt der Autor z.B. nicht.

Wenn ein Land in einer Währungsunion mit einer einheitlichen Währung (EUR) wie der EWU via Lohn-Moderation seine Kosten mehr senkt als andere Länder, gewinnt es einen Wettbewerbsvorteil, weil es damit real abwertet. Die Darstellung des Sachverhaltes sieht wie folgt aus:

Wer in der EMU real abgewertet hat, Graph: Heiner Flassbeck in FlassbeckEcon

Wenn es Verbindlichkeiten gibt, gibt’s Forderungen. Wer hält aber die Forderungen gegen die Schulden der „Welt“, fragt Flassbeck rhetorisch.

Deutschland hat sich nämlich mit Billig-Lohn-Politik einen Preisvorteil im Export-Geschäft verschafft. Während die privaten Haushalte, Unternehmen und öffentliche Hand sparen, muss das Ausland den deutschen Überschuss an Gütern kaufen, das heisst, sich verschulden.

Da die Ausgaben des einen die Einnahmen des anderen sind, ist Sparen ohne Verschulden nicht möglich. Einer kann nur dann erfolgreich sparen, wenn ein anderer sich verschuldet.

Deutschland braucht wieder über 200 Mrd. EUR neue Schulden des Auslandes, weil es sonst nicht wachsen kann, wenn es seine Güter nicht loswerden kann.

Der Vorwurf an die "Schuldenländer", sich zu verschulden, ist daher irgendwie ziemlich bizarr, wenn man sich oben drauf gleichzeitig selbst als Welt-Exportmeister auf die Schulter klopft.