Wenn es Marktturbulenzen gibt, dann liest man häufig davon, dass der "VIX" stark gestiegen ist. Hinter dem vielfach genannten Kürzel steckt der Chicago Board Options Exchange Index. Dieser drückt die erwartete Schwankungsbreite beziehungsweise Volatilität des S&P 500 für die nächsten 30 Handelstage aus. Im Falle des VIX geschieht dies anhand der Zusammenfassung der impliziten Volatilität einer festgelegten Anzahl an Put- und Call-Optionen basierend auf dem S&P 500. Die Implizite Volatilität selbst bestimmt sich aus aktuellen Optionspreisen - wird mittels eines Optionspreismodells hergeleitet. VIX sendet wichtige Signale Ein hoher Wert weist auf einen unruhigen Markt mit potenziell grossen Kursschwankungen hin, niedrige Werte lassen eine Entwicklung ohne starke Kursschwankungen erwarten.

Topics:

Von Manuel Boeck considers the following as important:

This could be interesting, too:

Cash - "Aktuell" | News writes Hat die Aktie von Nestlé die Talsohle erreicht?

Cash - "Aktuell" | News writes Bundesrat ernennt neuen VR-Präsidenten für die Ruag MRO

Cash - "Aktuell" | News writes US-Bürger geben etwas mehr aus und die Teuerung steigt erneut

Cash - "Aktuell" | News writes Cassis: «Verhandlungen mit der EU befinden sich auf letzter Meile»

Wenn es Marktturbulenzen gibt, dann liest man häufig davon, dass der "VIX" stark gestiegen ist. Hinter dem vielfach genannten Kürzel steckt der Chicago Board Options Exchange Index. Dieser drückt die erwartete Schwankungsbreite beziehungsweise Volatilität des S&P 500 für die nächsten 30 Handelstage aus.

Im Falle des VIX geschieht dies anhand der Zusammenfassung der impliziten Volatilität einer festgelegten Anzahl an Put- und Call-Optionen basierend auf dem S&P 500. Die Implizite Volatilität selbst bestimmt sich aus aktuellen Optionspreisen - wird mittels eines Optionspreismodells hergeleitet.

VIX sendet wichtige Signale

Ein hoher Wert weist auf einen unruhigen Markt mit potenziell grossen Kursschwankungen hin, niedrige Werte lassen eine Entwicklung ohne starke Kursschwankungen erwarten. Der VIX wird daher auch "Angstbarometer" genannt. Doch aufgepasst über die Richtung der Änderung, also steigende oder fallende Kurse, gibt der Angstbarometer keine Auskunft. Dies, obwohl eine gegenläufige Korrelation zwischen dem VIX und S&P 500 besteht. Fällt der S&P 500, steigt in der Regel der VIX und vice versa.

Marktphasen, wo die Beziehung zwischen VIX und S&P 500 nicht zu gelten scheint, sind selten. Doch treffen diese ein, sollten die Alarmglocken läuten. Wenn zum Beispiel der S&P 500 und der VIX gleichzeitig steigen, bedeutet dies normalerweise, dass institutionelle Investoren den Markt als überkauft betrachten, während privat Anleger noch immer stark "bullish" sind. Institutionelle Anleger können zu früh Absicherungsgeschäfte tätigen, doch meist liegen sie schlussendlich richtig.

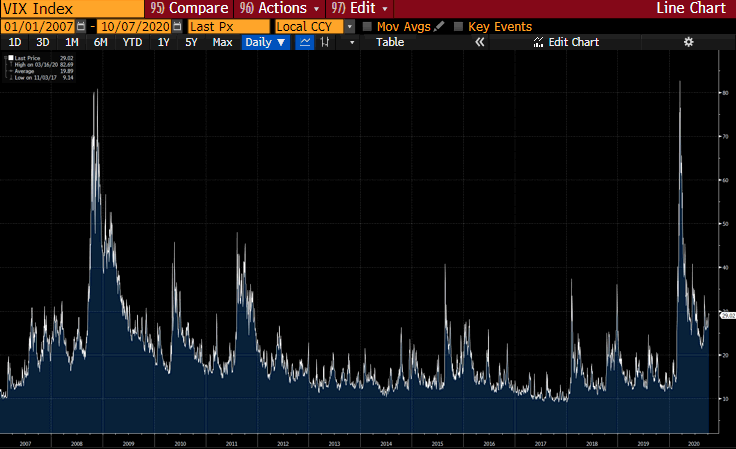

Als Ende Februar und Anfang März die Corona-Fallzahlen zunahmen, startete der VIX im Gleichschritt mit dem Einbruch an den Aktienmärkten durch. Mitte März erreichte der VIX dann den Höchststand von 85,47 Punkten. Im Vergleich dazu: In der Finanzkrise 2008 lag der Höchststand bei 89,53 Punkten. Dies macht deutlich, wie nahe die Finanzmärkte am Abgrund standen.

Entwicklung des Volatilitätsindex VIX seit 2007 (Quelle: Bloomberg).

Kommt jetzt noch mehr Volatilität?

Nachdem der VIX seit den Höchstständen im März einen deutlichen Negativtrend aufwies - gleichzeitig setzte ein Rally an den Aktienmärkten ein - scheint sich der Trend seit Mitte August zu kehren. Zudem befindet ist der Angstbarometer in der Corona-Krise immer deutlich über dem Vor-Krisen-Niveau geblieben, was der anhaltenden Unsicherheit an den Finanzmärkten Rechnung trägt.

Entwicklung des Volatilitätsindex VIX seit Juni 2020 (Quelle: Bloomberg).

An Gründen für eine zunehmende "Angst" beziehungsweise Volatilität an den Märkten mangelt es momentan bekanntermassen nicht: Die Märkte sind verunsichert, weil die Corona-Fallzahlen steigen und rätseln, ob dies schon als "zweite Welle" zu werden sei. Die US-Politik mit dem Präsidentschaftswahlkampf und dem Gezerre um das Konjunkturpaket des Kongresses macht die Märkte nervös. Schliesslich sind auch nach wie vor die Konjunkturdaten schwierig zu deuten. Und zuletzt ist der Ausgang des Brexit-Dramas immer noch ungewiss und läuft auf einen Höhepunkt zu.

Die steigende Volatilität und die anhaltenden Unsicherheiten versprechen eine turbulente Zeit bis zum Jahresende – die Korrektur bei den Tech-Werten der vergangenen Wochen ist vermutlich nur ein Vorbote dazu. Sind doch die Börsen im vierten Quartal zudem traditionell jeweils volatiler, wie Tobias Knoblich, Senior Economist bei Raiffeisen, gegenüber cash.ch sagt.

Den VIX für Kauf- und Verkaufsentscheide nutzen

Der Volatilitätsindex VIX sollte für Anlageentscheide hinzugezogen werden. "Antizyklische Investoren kaufen in der Regel bei hoher Volatilität und verkaufen bei niedriger", sagt Knoblich. Dies aus dem einfachen Grund, da der "VIX" nach einem Spike zu seinem langzeitlichen Mittelwert zurückkehrt – sprich Mean-Reversion-Effekt. Eigentlich gleicht dies auch der Anlegermaxime: "Kaufen, wenn alle anderen verkaufen".

Im Optionshandel gilt nicht das Gleiche: Da die Volatilität zu einem Grossteil die Optionspreise bestimmt, sollten Optionen wie auf den S&P 500 bei hoher Volatilität verkauft und bei niedriger gekauft werden. So ist es am günstigsten ein Portfolio abzusichern, wenn sich die Anleger in Sicherheit wiegen. Zum Beispiel sind in Phasen geringer Volatilität Kapitalschutzprodukte besonders attraktiv, da der Preis der Call-Option, die das Gewinnpotenzial über den Kapitalschutz hinaus ermöglicht, entsprechend niedrig ist.

Absicherungsgeschäfte für das Portfolio

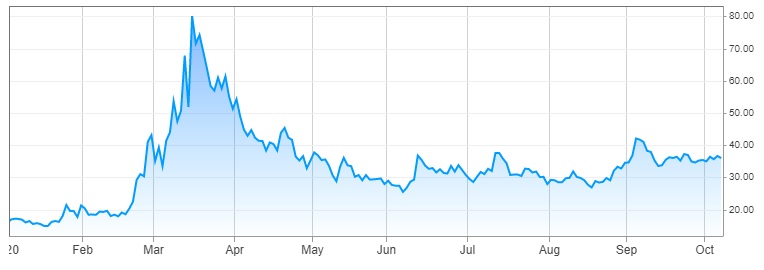

Doch auch Absicherungsgeschäfte sind mit der "Anlegerangst" selbst möglich. Diese bestehen beispielsweise darin, VIX-ETFs (Exchange Traded Fonds) zu kaufen. Diese bilden den Wertverlauf von VIX-Futures nach. Eines der meist gehandelten VIX-ETFs ist dabei das iPath S&P 500 VIX Short-Term Futures ETN (VXN). Steigt die Verunsicherung am Markt, kann man hiermit grosse Gewinne einfahren. In Zahlen ausgedrückt: Wer zu Jahresbeginn das ETF für 14,51 Dollar eingekauft hat, konnte es zum Höhepunkt für 78,84 Dollar verkaufen - eine Rendite von 443 Prozent.

Performance des VXN-ETFs seit Jahresbeginn (Quelle: CNBC).

Auch im jetzigen Marktumfeld könnte ein Kauf dieses ETF interessant sein. Dies, obwohl der VIX aktuell schon bei knapp 28 Punkten steht. Zumindest kann man sich damit gegenüber möglichen Marktturbulenzen in den kommenden Monaten absichern. Doch im Normalfall ist der Kauf erst bei VIX-Werten unter 15 zu empfehlen.

Doch es gibt auch die Möglichkeit, auf einen fallenden VIX-Kurs zu setzen. Daher wenn jeder Anleger aus Angst in Schockstarre gerät, auf die Beruhigung der Nerven zu setzen – was normalerweise nach einem Volatilitätscluster wegen des Mean-Reversion-Effekt auch eintritt. Dies geschieht mit den sogenannten "inversen" VIX-ETFs.

Das meistgehandelte unter diesen Produkten ist der ProShares Short VIX Short-Term Futures ETF (SVXY). Das ETF ermöglicht eine 0.5-fache inverse Beteiligung am darunterliegenden VIX. Aufgrund seiner Charakteristik lohnt sich hier nur ein Einstieg für ein kurzfristiges Investment - zudem steigt man lieber zu spät als zu früh ein, ansonsten drohen erhebliche Verluste.

Investoren müssen sich den Gefahren bewusst sein

Investoren, die an VIX-ETFs interessiert sind, sollten ihre Anlage generell nur für kurze Zeitperioden tätigen. Dies sollte auch kein Problem sein, da die meistgehandelten Produkte sehr liquid sind und eine gute Möglichkeit zur Spekulation bieten – es gilt ein hohes Risiko bei gleichzeitigen hohen Renditemöglichkeiten.

Doch auch über eine kurze Zeitperiode muss ein Anleger im Normalfall "Renditeeinbussen" in Kauf nehmen. Denn es fallen Rollkosten an, wenn von einem Kontrakt auf den nächsten umgestellt wird. Zudem muss einem bewusst sein, dass diese ETF die Performance des VIX nicht ideal wiedergeben. Zwar steigen und fallen sie zumeist synchron. Doch die Änderungsrate ist meist verschieden und es besteht oft eine Zeitverzögerung. Der Ein- und Ausstieg ist daher sehr anspruchsvoll.

Was vielen Anlegern nicht bekannt ist: Es gibt Volatilitätsindizes auf die meisten Indizes. Nur sind diese nicht so prominent wie der VIX. Diese Volatilitätsindizes messen alle dasselbe – die implizite Volatilität eines Börsenindex. Je niedriger der Wert, desto geringer fällt die zukünftig erwartende Volatilität am betrachteten Markt aus.

Tobias Knoblich fügt aber an, dass "sich verschiedene Volatilitätsindizes nicht Eins zu Eins miteinander vergleichen lassen". Grund: Ein zyklischer Aktienindex hat generell eine höhere Volatilität als ein defensiver Index.