Une spéculation surréaliste dont vous êtes le héros final LTCM pour Long Term Capital Management. Derrière ce nom, se cache un des plus grands scandales financiers des années 90. Les acteurs étaient tellement prestigieux et les sommes impliquées si colossales qu’il est devenu depuis un cas d’école. La quasi faillite de LTCM est une illustration d’avant-garde du dysfonctionnement endémique du Casino financier. Une certaine philosophie de la vie, un désir de toute puissance financière, une entrelacement systémique, une bonne dose d’arrogance et le tout saupoudré d’addiction à la spéculation constituaient déjà le cocktail explosif des finances mondiales tel que nous le vivons aujourd’hui. La différence entre 2016 et les années 90? Le comportement s’est aggravé. Les logiciels calculent plus vite. La mondialisation est bien avancée. Le volume des sommes concernées est incalculable. L’impunité est sous-entendue. Mais il y a plus important si cela est possible. LTCM a englouti de l’argent de la Fed mais aussi des banques. La faillite n’a du coup pas été formelle. On nous parle de quasi faillite. C’est une première dans la maxime bien rodée aujourd’hui de la privatisation des bénéfices et de la mutualisation des pertes. Inimaginable dans un monde qui se dit libéral.

Topics:

Liliane HeldKhawam considers the following as important: Autres articles

This could be interesting, too:

Liliane HeldKhawam writes 34’000 citoyens suisses demandent la sortie de la Suisse de l’OMS. Pétition.

Liliane HeldKhawam writes 2025 sera l’année de l’avènement des révolutionnaires de la BigTech au sommet de la gouvernance politique.

Liliane HeldKhawam writes Un Sauveur nous est né! Joyeux Noël.

Liliane HeldKhawam writes L’Humanité vampirisée disponible.

Une spéculation surréaliste dont vous êtes le héros final

LTCM pour Long Term Capital Management. Derrière ce nom, se cache un des plus grands scandales financiers des années 90. Les acteurs étaient tellement prestigieux et les sommes impliquées si colossales qu’il est devenu depuis un cas d’école.

La quasi faillite de LTCM est une illustration d’avant-garde du dysfonctionnement endémique du Casino financier. Une certaine philosophie de la vie, un désir de toute puissance financière, une entrelacement systémique, une bonne dose d’arrogance et le tout saupoudré d’addiction à la spéculation constituaient déjà le cocktail explosif des finances mondiales tel que nous le vivons aujourd’hui.

La différence entre 2016 et les années 90? Le comportement s’est aggravé. Les logiciels calculent plus vite. La mondialisation est bien avancée. Le volume des sommes concernées est incalculable. L’impunité est sous-entendue.

Mais il y a plus important si cela est possible. LTCM a englouti de l’argent de la Fed mais aussi des banques. La faillite n’a du coup pas été formelle. On nous parle de quasi faillite. C’est une première dans la maxime bien rodée aujourd’hui de la privatisation des bénéfices et de la mutualisation des pertes. Inimaginable dans un monde qui se dit libéral. Et pourtant…

LTCM, le Hedge fund « infaillible »

LTCM est un hedge fund qui voit le jour en 1994 et disparaît en 1998. Sa particularité réside avant tout dans la brochette des associés qui l’ont fondé. Cela va des plus prestigieux spécialistes de la bourse à des professeurs d’économie dont le célèbre Robert Merton. Celui-ci avait eu pour étudiants à l’université presque tous les traders de LTCM!

LTCM était donc considéré comme le nec plus ultra du mariage des magiciens de la bourse et des génies des mathématiques financières.

Infaillible. Les modèles développés par cette équipe devaient être gagnants systématiquement. Voilà l’image que cette dream team donnait!

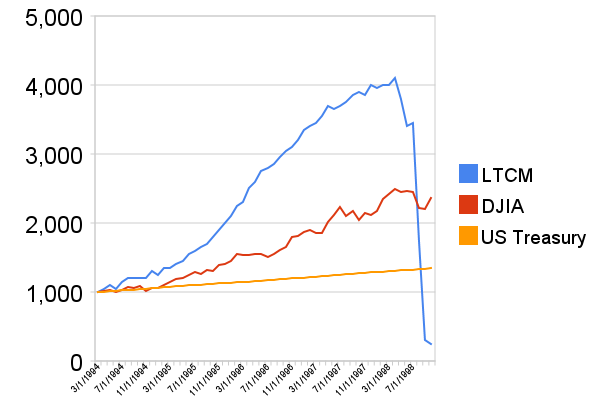

Et voici l’évolution des résultats pour 1’000$ investis dans LTCM.

Entrer une légende

Mais le dieu de l’argent ne fait pas de miracles durables. La prise de risques de LTCM qui est maximale combinée à un effet de levier qui ne l’est pas moins n’a pas supporté l’impondérable.

Le marché a cessé de suivre les lois de statistiques de nos génies dont deux venaient de se voir gratifiés du prix Nobel d’Economie (Myron Scholes et Robert Merton, professeurs de Stanford et Harvard).

La chute en 1998 en sera d’autant plus spectaculaire et marquante! L’excès de confiance dans le modèle mathématique qui n’avait semble-t-il pas intégré suffisamment la volatilité du marché aura un coût à la hauteur de la réputation des protagonistes. Le comportement humain a mis en échec les modèles mathématiques.

Quelques 4 milliards de dollars seront nécessaires -et offerts- pour éviter la déroute qui elle aurait impacté la bagatelle de 110milliards de dollars! Les deux articles ci-dessous expliquent très bien l’historique. On y retrouve les incontournables UBS et Credit Suisse qui ont lourdement participé aux pertes.

LTCM, l’ancêtre des subprimes

Mais dans cette histoire, le plus intéressant est de présenter LTCM comme un éventuel ancêtre des subprimes de 2007 et de la crise des banques européennes de 2011.

Nous retrouvons systématiquement un besoin chronique de liquidités. Dans le cas de LTCM, nous voyons comment la Banque centrale et les banques vont mettre la main à la poche pour éviter une déconfiture de 110 milliards de dollars.

Depuis le scandale LTCM, rien n’a changé. Pire, la crise des liquidités est devenue systémique au niveau planétaire. L’intervention des banquiers centraux est devenue quotidienne pour éviter l’effondrement du casino planétaire.

Du coup, les différentes crises semblent n’être rien d’autres qu’autant de pas qui poussent toujours plus les limites des Banques Centrales dans l’implication de l’argent public, des ménages et des retraites pour éviter aux uns et aux autres la panne de liquidités.

Le taux-plancher en Suisse, les différents QE aux Etats-Unis et en Europe ne sont rien d’autres que la mise à disposition de liquidités pour éviter que les multiples faillites de hedge funds mais aussi bancaires ne viennent troubler l’huilage du casino.

La spéculation systémique est devenue depuis LCTM, une activité garantie par les Etats pourvoyeurs de liquidités. Ce mécanisme porte l’élégante appellation « politiques monétaires non conventionnelles ». Comprenez que tout est bon pour éviter une crise sévère de liquidités. Et là tout c’est TOUT.

Il va pleuvoir de l’argent

Il semblerait que la prochaine étape de la politique monétaire non conventionnelle soit l’helicopter money.

Après avoir épuisé les réserves financières de toute sorte, les excédents des balances de paiement, les économies des différents pays et le pouvoir d’achat des ménages privés, voici la distribution de l’argent aux ménages. Selon Wikipédia,

« L’Hélicoptère monétaire est un type de politique monétaire consistant, pour une banque centrale, à créer de la monnaie et de la distribuer directement aux citoyens, à la manière d’un dividende citoyen1. L’idée est devenu célèbre grâce à l’économiste américain Milton Friedman en 1969. À partir de 2012, certains économistes on rebaptisé l’idée « quantitative easing pour le peuple ».

L’effondrement du Casino financier planétaire n’aura pas lieu avant l’épuisement de cette phase. Il en sera le direct bénéficiaire si les lois qui régissent la création monétaire continuent à ne pas être respectées et à tolérer la création monétaire bancaire privée…

L’impondérable perturbe les modèles mathématiques

Dans le cas de LTCM, la chute des dieux de la finance est selon eux due au comportement humain du marché qui ne s’est pas comporté de manière prévisible et prédictible.

Puisque ses modèles sont parfaits, le meilleur moyen pour le casino d’être toujours gagnant, serait de supprimer l’irrationalité humaine des marchés pour assurer la prédictibilité des théories et modèles.

C’est précisément ce que l’on peut attendre des logiciels de Trading de haute fréquence et de la robotisation du secteur. Les modèles sont intégrés dans des machines qui ne sont pas soumises à des frayeurs ou autres émotions. Ce processus irait parfaitement dans le sens du patron de la Finma qui souhaite « obliger UBS à remplacer ses traders par des algorithmes » afin d’éviter toute manipulation. Nous avons la faiblesse de croire que ces traders déshumanisés qui ont intégré les algorithmes du casino ne risquent pas les sautes d’humeur…. Ils ne sont soumis qu’aux failles technologiques dont les risques ne sont pas forcément moindres…

Mais la Technologie a aussi ses impondérables…

A ce propos, nous pouvons rappeler l’affaire de Knight Capital Group. Il s’agit d’une « entreprise américaine de services financiers notable pour ses algorithmes de transactions à haute fréquence qui en font un important négociant en actions américaines sur le New York Stock Exchange et le NASDAQ. »

« Un problème technique dans le logiciel algorithmique de passage d’ordre de l’entreprise le 1er août 2012 a causé de fortes fluctuations et a entraîné pour la société une perte d’un montant estimé à 440 millions. «

La perte a été limitée à quelques 440 millions de dollars grâce à l’intervention de Goldman Sachs qui a racheté des actifs à prix cassés.

La performance est remarquable! Il faut effectivement des génies pour développer des logiciels capables de réussir pareils exploits.

Le casino n’apprend pas de ses erreurs

Que ce soit dans le cas de LTCM ou de Knight Capital (repris par GETCO) , nous sommes dans le même schéma d’impondérables qui engloutissent des millions ou des milliards. Pourtant ces deux exemples ne sont que des fétus de paille à côté de ce qui risque de se passer en cas d’effondrement du Casino planétaire…

L’orgueil démesuré et la quête de toute puissance empêchent les tenants du Casino de voir le risque atomique qu’ils font courir à la planète. Du coup, ils n’apprennent rien du passé. L’excitation d’un éventuel « coup fumant » est plus forte.

Il faut dire enfin que, grâce à des banquiers centraux très complaisants, des sauveurs finaux permanents leur ont été fournis sur un plateau. Dorénavant, une entreprise qui compte ne sera plus en faillite. Epargnants et contribuables voleront à son secours en toute légalité illégitime.

Liliane Held-Khawam

Articles conseillés:

La victoire annoncée du casino mondial. LHK

Marché financier: un casino géant truqué qui nous gouverne, LHK + Michael Lewis: la Bourse est truquée !

L’effondrement à venir ne peut être que global LHK

Le casino veut l’argent des retraites des grecs. LHK

BNS: la meilleure amie du Casino américain. LHK

LTCM : la dérive d’un fonds prestigieux Novembre 2006

L’affaire LTCM restera certainement l’incarnation d’un des plus grands scandales de l’histoire de Wall Street. Une quasi faillite qui a ébranlé toute la finance internationale.

Entrer une légende

« L.T.C.M ». Cet acronyme ne vous dit peut-être rien. Et pourtant, il incarne certainement à lui seul, l’un des plus impressionnants scandales de l’histoire de l’industrie financière : la déroute du prestigieux fonds d’investissement dénommé Long Term Capital Management dans laquelle tout le système bancaire international a failli être entraîné. Une « quasi faillite » qui fait aujourd’hui cas d’école.

Nous sommes au début des années 90. Le système financier international est stable. C’est à cette époque, et précisément en 1993, que John Meriwether, dit « J.M », décide de faire son retour après avoir été contraint de prendre sa retraite deux ans plus tôt : Il avait dû démissionner suite à l’affaire Mozer, du nom de l’un de ses collaborateurs, à l’origine d’un scandale ayant éclaboussé toute l’entreprise. Titulaire d’un M.B.A de l’université de Chicago et ex-trader vedette chez Salomon Brothers, Meriwether et son équipe avaient été responsables de la grande partie des profits du groupe lors des cinq dernières années qu’il avait passées dans la banque, soit un record de 500 millions de dollars en moyenne par an.

Après quelques années de retraite paisible, Meriwether ne résiste donc pas à l’appel des marchés et décide de monter sa propre firme. Il contacte alors Merrill Lynch pour l’aider à lever des fonds et se lance dans la mise en place de ce qui deviendra le fonds d’investissement le plus prestigieux que n’ai jamais connu Wall Street. « JM » a une stratégie simple : s’entourer des meilleurs scientifiques issus du monde universitaire et de personnalités reconnues de l’industrie financière. La même stratégie qu’il avait utilisée pour recruter ses collaborateurs chez Salomon. D’ailleurs, c’est à peu près la même équipe qui va être reconstituée : Lauwrence Hilibrand (diplômé de MIT, trader vedette chez Salomon qui avait réussi à toucher la bagatelle de 23 millions de $ l’année 1989), Eric Rosenfeld (ancien professeur à Harvard), Victor Haghani (diplômé de la London School of Economics), William Krasker et Gregory Hawkins (PhD en économie au MIT). En somme, une belle brochette de grosses têtes.

John Meriwether

Meriwether réussit par ailleurs deux coups de génie : Le débauchage David Mullins, alors vice-chairman de la réserve fédérale Américaine (FED), spécialiste en charge des crises financières dans cette institution et surtout les recrues de deux universitaires parmi les plus brillants et les plus illustres dans le domaine de la finance, Robert Merton, professeur à Harvard et Myron Scholes, chercheur et professeur à Stanford. « Michael Jordan et Muhammad Ali dans la même équipe », dira même Roger Lowenstein, dans un livre qu’il aura consacré à l’affaire LTCM [1].

Ainsi, tout comme Meriwether n’a pas résisté à l’appel des marchés, les esprits les plus féconds de Wall Street ont succombé à ses propositions de charme. Le fonds est constitué tout au long de l’année 93 et Merrill Lynch est chargée de se mettre à la recherche de capitaux en trouvant des investisseurs. L’équipe constituée par Meriwether a de l’allure. Il le sait. Les règles sont simples…et salées : 10 millions de dollars pour chaque investisseur pendant trois ans avec les commissions les plus élevées de l’époque, 2% de prélèvement sur l’investissement et 25% sur les gains .

Et pourtant les investisseurs affluent, et pas des moindres : Sumimoto (une banque japonaise), l’Union des banques suisses (UBS), la Chase Manhattan Bank, la banque de Chine et la banque d’Italie et de nombreuses personnalités fortunées investissent des centaines de millions de dollars.

A cette période, l’investissement entre dans son âge d’or au Etats-Unis et les américains en sont particulièrement friands. Suite au boom des marchés financiers, le nombre de riches dans le monde a sensiblement augmenté, avec pas moins de 6 millions d’individus millionnaires en dollars. Et, pour bon nombre de ces fortunés, investir dans un fonds constitue une opportunité non négligeable. D’autant plus s’il a le prestige de la bande à Meriwether.

LTCM débute donc son activité avec près de 1,25 milliard de dollars. Loin des 2,5 milliards escomptés par « JM », mais suffisamment pour en faire l’un des hedge fund disposant de la plus grande manne financière à son actif au monde.

Et les investisseurs ne seront pas déçus ! Les résultats sont extraordinaires et les bénéfices au rendez-vous. Après les commissions versées aux principaux partenaires, les performances, qui bénéficient aux actionnaires du fonds, s’élèvent à 20 % la première année, 1994. Les années suivantes, Meriwether et ses prestigieux stratèges confirmeront leurs ambitions « de battre le marché » : +42,8 % de performances en 1995, +40,8% en 1996 et +17,1% en 1997 pour les actionnaires. Incroyable. Entre temps, Myron Scholes et Robert Merton obtiennent, en 1997, leur prix Nobel d’économie pour les leurs travaux, en compagnie du regretté Fischer Black, sur la valorisation des options, plus connus sous le nom de « modèle de Black & Scholes ».

Tout réussit donc à LTCM. Les investisseurs exultent et les dirigeants du fonds sont confiants. Et ils prennent des risques de plus en plus importants en augmentant considérablement leurs positions à effet de levier.

Malheureusement, les modèles mathématiques et les stratégies financières complexes peuvent battre le marché une bonne partie du temps, mais elles ne peuvent le battre tout le temps. Et c’est ce qui est arrivé. La crise asiatique de la fin 1997 ayant déjà réduit les performances de LTCM au cours de cette année là, elle a crée alors une volatilité qui a fait grimper le coût des emprunts. Le coup fatal intervient en Août 1998 avec la défaillance de la Russie, alors incapable d’honorer le paiement de ses dettes et contraint de dévaluer sa monnaie.

Les investisseurs se tournent alors naturellement vers les emprunts américains (les plus sûrs) tout en délaissant les titres les plus risqués. Tout cela se déroulant au moment où LTCM avait vendu à découvert ses emprunts, dont les cours ne cessent de grimper compte tenu de l’afflux massif d’investisseurs.

Dès lors, toutes les tentatives du fonds de vendre certaines de ses positions échouent, le marché manquant de liquidités.

La catastrophe est presque inévitable : 1,7 milliard de dollars perdus en Août, 1 milliard sur les trois premières semaines de Septembre, le capital du fonds plongeant de 4,7 milliards à 1,5 milliard de dollars de fin 97 à Septembre 98.

Le 18 Septembre 1998, la rumeur de la faillite du fonds le plus prestigieux que Wall Street ait jamais connu intervient. La rumeur inquiète : les risques que l’éventuelle faillite de ce fonds fait courir à l’économie mondiale sont importants.

La FED est « obligée » d’intervenir, indirectement, puisqu’elle fait alors appel aux banques de Wall Street pour sauver le fonds. Près de 3,6 milliards de dollars sont injectés pour sauver LTCM de la déroute. Ce qui est fait.

Meriwether et ses comparses bénéficient d’une sortie honorable, non sans laisser des dégâts, directs et indirects, ça et là au sein de l’industrie financière : licenciements, démissions, baisse des titres, etc. Et, si l’on tient compte des prêts irrécouvrables par les banques, l’argent du plan de sauvetage et les capitaux perdus par les actionnaires, l’onde de choc générée par LTCM avoisine les 110 milliards de dollars. Tout le système bancaire international subissant ainsi le contrecoup d’un petit groupe, aussi prestigieux fusse-t-il, animé par l’indéfectible ambition de « battre le marché ».

La faillite évitée, Robert Merton, qui fût au centre du dispositif érigé par John Meriwether, conclura cet épisode par ces quelques mots : « stricto sensu, il n’y avait aucun risque. Si le monde s’était comporté comme il l’avait fait par le passé » [2]. Peut-être. Mais le monde est divers et imprévisible, et les marchés financiers versatiles. Et donc, « stricto sensu », c’était peut-être déjà un énorme risque que de penser qu’on est plus fort que le marché.

Yann Olivier , Novembre 2006

[1] When Genius Failed : The Rise and Fall of Long-Term Capital Management

[2] Cité par Roger Lowenstein dans When Genius Failed : The Rise and Fall of Long-Term Capital Management

CE PETIT GÉNIE A PERDU 600 MILLIARDS Gilles Pouzin, 22/10/98

Le 1er octobre dernier, le Congrès américain met l’affaire Lewinsky entre parenthèses. Oubliée pour quelques heures, la procédure d’impeachment lancée contre Bill Clinton ! Les élus du peuple américain découvrent, sidérés, que la finance mondiale est passée à côté de la catastrophe. Ils écoutent, bouche bée, les déclarations de William McDonough, le président de la Federal Reserve de New York, qu’ils ont convoqué pour qu’il s’explique sur le sauvetage d’un fonds d’investissement à risques. LTCM initiales de Long Term Capital Management entre dans l’histoire financière contemporaine.

A 12 ans, Meriwether commence à investir ses économies sur les marchés

Quelques jours auparavant, la Fed de New York a réuni en catastrophe les grandes banques de Wall Street, les sommant d’apporter 3,7 milliards de dollars pour sauver LTCM de la faillite. L’Etat au secours du privé, voilà un spectacle inhabituel de l’autre côté de l’Atlantique… Il fallait que l’affaire fût grave.

Et, de fait, en quelques jours, le monde entier apprendra avec stupeur qu’une poignée de financiers aux dents longues et de mathématiciens de génie à demi reclus dans un village du Connecticut ont créé une bombe financière qui a failli faire exploser la finance mondiale.

L’histoire de LTCM, c’est d’abord celle de son fondateur, John Meriwether, 52 ans. Ce spéculateur insatiable s’est bâti, en vingt-cinq ans, une réputation de roi des traders. Son plus beau coup de bluff, raconté par l’un de ses collègues devenu journaliste (1), fut de battre au poker menteur son patron, John Gutfreund, président de la Banque Salomon Brothers, en pariant 10 millions de dollars. » Vous êtes complètement fou « , lui lança Gutfreund, désarçonné par tant d’aplomb et soulagé d’éviter un pari aussi stupide.

Entrer une légende

C’est cette capacité à estimer les comportements humains qui vaut alors à John Meriwether sa réputation de demi-dieu de la finance. » Gagnant ou perdant, il arborait toujours la même expression neutre, légèrement préoccupée. Il possédait une grande aptitude à maîtriser les deux sentiments qui déglinguent le plus souvent les traders, la trouille et l’avidité « , raconte encore Michael Lewis. Dans la salle des marchés de Salomon, la plus célèbre de Wall Street, perchée au 41e étage de l’une des tours jumelles du World Trade Center, John Meriwether est le roi du jeu et le champion du bluff, deux traits de caractère qui ne le quitteront jamais.

Le créateur de LTCM n’hérite pourtant pas de sa vocation de golden boy au berceau. Issu d’une famille irlandaise, il grandit entouré d’une flopée de cousins dans la banlieue sud de Chicago. Son père est comptable et sa mère employée d’école. Mais John a deux hobbies : le golf et la Bourse. A 12 ans, il est caddy au country club du coin et commence à investir ses économies sur les marchés. Bon élève, il est admis à la Northwestern University et enseigne un an dans les écoles publiques avant de décrocher son MBA de l’université de Chicago.

A 28 ans, en 1974, John Meriwether entre chez Salomon Brothers comme on entre en religion. En moins de quinze ans, il multiplie les transactions miraculeuses. En 1986, le département d’arbitrage qu’il a créé et qu’il dirige joue avec la moitié du capital de Salomon. Quatre ans plus tard, ce même département réalise 87 % des bénéfices avant impôt de la banque. En 1991, les activités d’arbitrage rapportent près de 400 millions de dollars de profits à Salomon, et 54 millions de primes à ses cinq traders vedettes, dont deux rejoindront plus tard LTCM.

John Meriwether est devenu un membre influent du conseil d’administration, mais le vent tourne. Paul Mozer, l’un de ses traders, lui avoue avoir falsifié une adjudication de bons du Trésor, en février 1991, pour en accaparer une plus grosse part que le quota autorisé par la loi. Bien que Meriwether ait immédiatement transmis cette information au conseil de direction, c’est la SEC, le gendarme de la Bourse américaine, qui découvre elle-même le pot aux roses six mois plus tard. Le scandale éclate. Salomon doit payer 290 millions de dollars d’amende. Le trader est condamné, le président démissionne. John Meriwether verse une amende amiable de 50 000 dollars et donne sa démission au milliardaire Warren Buffett, qui vient de prendre en main le redressement de la banque.

Le surdoué des salles de marché disparaît de la scène publique pendant deux ans. Il quitte son appartement de Manhattan et s’installe avec son épouse, Mimi, dans leur propriété de 27 hectares, au nord-est de New York. Pour Mimi, ancienne championne d’équitation, John transforme la grange en écurie de pur-sang. Catholique pratiquant, Meriwether est régulièrement aperçu à la messe, quand il ne part pas avec d’anciens collègues de Salomon pour un week-end de golf sur le terrain qu’ils ont acheté quelques années plus tôt en Irlande. Mais l’esprit de Meriwether est trop actif pour se contenter d’une retraite dorée. Après avoir dominé les parties de poker menteur et les stratégies d’arbitrage, il imagine une nouvelle joute intellectuelle pour défier les marchés : LTCM.

Au bout de longs mois de préparation, Long Term Capital Management voit le jour en février 1994. L’idée de Meriwether est simple : donner une nouvelle dimension à ce qui a fait son succès chez Salomon. Jusqu’à l’arrivée de Meriwether, les salles de marché de Wall Street ne sont pas des repaires de forts en thème. En 1968, la moitié des dirigeants de Salomon sont des autodidactes. Mais les marchés entrent bientôt dans une phase de sophistication qui avantage les intelligences les plus aiguisées. Meriwether en prend conscience et s’entoure chez Salomon de scientifiques bardés de diplômes auxquels il apprend la Bourse. Il les veut avec lui chez LTCM.

Meriwether débauche une à une les stars de Salomon Brothers

La plus belle conquête de Meriwether dans les milieux académiques est sans doute Myron Scholes, professeur et chercheur à l’université de Stanford, qu’il persuade de venir passer une année sabbatique dans la salle des marchés de Salomon. Excellente intuition. Des années plus tard, en 1997, le modèle mathématique d’évaluation des options inventé par Myron Scholes et Robert Merton leur vaut le prix Nobel d’économie. Tous deux sont dès le début associés fondateurs de LTCM, aux côtés d’autres traders de Salomon, comme William Krasker, ancien professeur de Harvard.

Le nouveau fonds récupère ainsi un à un les meilleurs éléments de Salomon : Eric Rosenfeld, son responsable des emprunts d’Etat ; Hans Hufschmid, directeur des opérations de change ; Gregory Hawkins, chef des emprunts hypothécaires ; Richard Leahy, directeur du marketing ; James McEntee, trader en bons du Trésor, et Lawrence Hilibrand, une brillante recrue du Massachusetts Institute of Technology devenue le plus jeune directeur général de Salomon, à 27 ans, et le golden boy le mieux payé en 1991, avec un revenu de 23 millions de dollars. Pour enrichir encore cette dream team, comme la qualifie alors Business Week, Meriwether débauche également le vice-président de la banque centrale des Etats-Unis, David Mullins. Comment ne pas faire confiance à des personnages aussi talentueux qu’intègres ?

Merrill Lynch est chargé de trouver 1,25 milliard de dollars pour commencer

Voulant démarrer tout de suite dans la cour des grands, LTCM confie à la Banque Merrill Lynch la délicate mission de trouver les 1,25 milliard de dollars nécessaires au déploiement de ses nouvelles stratégies. Les termes du contrat sont pourtant sévères : chaque investisseur doit apporter au moins 10 millions de dollars, qui resteront bloqués trois ans. Il n’a aucun droit de regard sur les transactions effectuées par LTCM et doit se contenter du compte rendu évasif que lui adresse chaque mois John Meriwether. Même les commissions sont parmi les plus élevées de la place : 2 % des fonds investis et 25 % des gains réalisés reviennent chaque année aux gestionnaires. Mais l’équipe jouit d’une telle réputation qu’aucune personne sérieuse de Wall Street n’ose douter de son infaillibilité.

LTCM exerce une telle fascination que le gratin des banquiers new-yorkais se précipite pour lui confier ses économies. David Komansky, le président de Merrill Lynch, y place personnellement 800 000 dollars, et 123 cadres de la banque y investissent 22 millions de dollars. Deux dirigeants de Bear Sterns, James Cayne et Warren Spector, apportent 10 millions de dollars chacun. Un des patrons de Paine Webber et d’autres personnalités de Manhattan, notamment des associés de McKinsey, succombent à la tentation. A l’étranger, la banque suisse Julius Baer vante les mérites de LTCM à ses clients fortunés.

Pour établir des relations étroites avec les plus grandes institutions financières de la planète, LTCM propose à celles qui veulent bien lui confier au moins 100 millions de dollars de devenir des partenaires, avec qui il promet d’échanger davantage d’informations. La Banque d’Italie mise 250 millions de dollars sur l’équipe de Meriwether. La banque japonaise Sumitomo, quatrième mondiale, investit 100 millions de dollars ; la Banque de Chine l’imite pour le même montant. L’Union de banques suisses (UBS), le Crédit suisse et la Dresdner Bank font également partie des investisseurs influents. Plus modeste, la Chase Manhattan Bank ne parie que 20 millions de dollars sur la création du fonds.

20 % de gains en 1994, 43 % en 1995, 41% en 1996, 17 % en 1997…

Il faut bien admettre que les cerveaux féconds de LTCM ont découvert la martingale des marchés financiers. Même en tenant compte des commissions importantes, la performance qui revient aux investisseurs a de quoi faire des jaloux. 20 % de gains nets sur ses dix premiers mois d’existence en 1994, 43 % en 1995, 41 % en 1996 et un plus modeste 17 % en 1997. La régularité avec laquelle le hedge fund engrange ses victoires suscite encore plus l’admiration de Wall Street. Les placements sur lesquels investit LTCM comportent en eux-mêmes un niveau de risque et une rentabilité dérisoires. Ce qui rend ses investissements si rémunérateurs, c’est l’effet de levier, c’est-à-dire le niveau de spéculation pure, qu’utilise LTCM pour transformer ces gains minuscules en machine à sous géante.

Le fonds calcule minutieusement la probabilité de succès de ses paris et, quand il est sûr d’être gagnant, il y investit des sommes pouvant dépasser largement cent fois sa mise de départ, grâce à des mécanismes financiers démultiplicateurs. Même en prenant l’outil de mesure du niveau de risque le plus classique, le ratio Sharpe, qui a valu à son inventeur un prix Nobel d’économie, LTCM semble quatre fois moins risqué que ses concurrents, ou quatre fois plus performant pour un niveau de risque équivalent.

Mais le hedge fund profite de sa prospérité pour mener une croissance exponentielle. Après trois ans d’existence, il aligne 160 employés dans le monde, dont une trentaine de jeunes matheux fraîchement recrutés par le bureau de Londres. Les associés eux-mêmes voient se multiplier leur richesse virtuelle. » Leur succès leur est probablement monté à la tête, explique William McDonough devant le Congrès. Ils ont pris des positions plus importantes et ont augmenté leur effet de levier à des niveaux plus élevés en rendant une partie de leur capital à leurs investisseurs, mais apparemment sans réduire leurs risques. » Fin 1997, LTCM rembourse ainsi 2,7 milliards de dollars à certains investisseurs, qui le prennent comme une injure. Le capital du fonds redescend à 4,7 milliards de dollars. Les associés, qui avaient investi au départ 150 millions de dollars dans le fonds en empruntant auprès des banques, se retrouvent à la tête d’une participation de 1,5 milliard. Certains se sont même endettés à titre personnel pour investir davantage, à l’image de Lawrence Hilibrand et de Hans Hufschmid, qui auraient respectivement emprunté 24 millions et 14,6 millions de dollars pour les miser sur LTCM.

Lorsque la Russie cesse de rembourser sa dette, LTCM voit sa stratégie s’effondrer

L’équipe infaillible de John Meriwether semble avoir tout prévu. Sauf l’improbable.

Une des stratégies de base de LTCM consiste, par exemple, à parier sur un rapprochement entre les taux d’intérêt et le prix des obligations privées et ceux des bons du Trésor. En achetant massivement des obligations privées et en vendant parallèlement des bons du Trésor, LTCM engrange une plus-value si la relation entre leurs niveaux de risque respectifs redevient normale.

Mais ce qui devait arriver arriva. Les marchés cessèrent soudain d’obéir aux lois statistiques des prix Nobel. » Ceux de LTCM pensent sûrement que leur modèle a raison et que le reste du monde a tort « , ironise Patrick Young, consultant et créateur du serveur Applied Derivatives Trading sur Internet.

Avec la crise des marchés émergents, qui conduit, à la mi-août, à la défaillance pure et simple de la Russie, les investisseurs fuient vers les titres les plus sûrs, c’est-à-dire les emprunts d’Etat américains, et délaissent les titres plus risqués dont le cours chute.

Résultat, LTCM voit monter le cours des titres qu’il a vendus sans les avoir et chuter le cours de ceux qu’il a achetés en empruntant.

Comme il joue sur des sommes et des titres qu’il ne possède pas réellement, le fonds est appelé à couvrir chaque dollar de perte en versant immédiatement de l’argent, sans quoi ses positions seront liquidées. LTCM perd ainsi 750 millions de dollars en mai et juin, puis 1,7 milliard en août, et à nouveau 1 milliard sur les trois premières semaines de septembre. A ce rythme, son capital plonge de 4,7 milliards à la fin de 1997 à 1,5 milliard le vendredi 18 septembre, jour où la nouvelle d’une probable faillite arrive aux oreilles du gouverneur de la réserve fédérale de New York.

Les événements s’accélèrent. » Après avoir consulté Alan Greenspan et le secrétaire au Trésor, Robert Rubin, nous avons conclu qu’une visite aux bureaux de Long Term Capital était nécessaire « , raconte William McDonough, le président de la Fed de New York. Une délégation de la Fed et du Trésor se rend alors à Greenwich, dès le dimanche 20 septembre, pour rencontrer les associés de LTCM.

» L’équipe comprend alors l’impact que les positions de Long Term Capital ont déjà sur les marchés du monde entier, et que l’importance de ces positions est beaucoup plus grande que ce que les marchés imaginaient « , explique William Mc Donough.

Les responsables de la Fed arrivent à la conclusion qu’une liquidation du fonds entraînerait des centaines de milliards de dollars de transactions qui ne trouveraient pas de contreparties, et causeraient plusieurs milliards de dollars de pertes aux quelque 75 banques internationales qui, sans même avoir investi dans LTCM ni lui avoir prêté d’argent, se sont simplement engagées dans des transactions avec le fonds. Face à cette menace de panique financière et de baisse sans fin des marchés qui risquait de peser sur l’économie tout entière, les dirigeants de la Fed invitent les banques de Wall Street à établir un plan de sauvetage.

Pendant que les banquiers s’étripent sur les conditions de leur participation à un tel plan, John Meriwether, lui, continue de rester maître de son jeu. Quand Warren Buffett lui propose, le 23 septembre à midi, de racheter l’intégralité du fonds pour 250 millions de dollars et d’y réinjecter 3,725 milliards, Meriwether refuse en faisant valoir qu’il ne peut pas, juridiquement, engager les autres associés sans leur signature.

Au président de la Fed de New York, il explique que le plan de Warren Buffett est techniquement irréalisable. Les observateurs qui connaissent le roi du bluff estiment qu’il était conscient de tenir encore ses adversaires avec la menace d’une faillite qui les ruinerait s’ils ne lui offraient pas une sortie honorable. Réunis le soir même dans le bureau du conseil de la Fed de New York, derrière les lourdes portes en fer forgé de la banque, les patrons de quatorze institutions financières capitulent. Ils injecteront 3,625 milliards de dollars pour éviter la faillite de LTCM, et laisseront une part de 10 % à Meriwether et à ses associés pour les inciter à désamorcer leur bombe sans faire de vagues.

950 millions de francs suisses de pertes pour l’UBS, dont le président va sauter

L’affaire LTCM avait pourtant trop de ramifications pour qu’un simple plan de sauvetage suffise à l’enterrer. Ses premières victimes sont les banques elles-mêmes. Après quelques démentis et messages rassurants, elles sortent l’une après l’autre les cadavres des placards. Le 26 septembre, l’UBS annonce une provision de 950 millions de francs suisses pour faire face à ses pertes, quasi certaines, sur LTCM. Le lendemain, la Dresdner Bank provisionne 240 millions de marks. Le 1er octobre, Merrill Lynch rend public le montant de son exposition aux hedge funds : 2 milliards de dollars, dont 1,4 milliard auprès du seul LTCM, ce qui explique son empressement à le sauver. Depuis, cela tombe comme à Gravelotte : Bankers Trust, Chase Manhattan, Crédit suisse, First Boston sont contraints de reconnaître des centaines de millions de dollars de pertes ou de provisions. Contrairement à ce qu’elles ont d’abord tenté de faire croire, les banques françaises seraient aussi impliquées. Paribas admet le premier avoir prêté 33 millions de dollars à des hedge funds, dont la moitié à LTCM qui l’aurait remboursé depuis. DLJ, une filiale d’Axa, reconnaît le 7 octobre que ses engagements sur les hedge funds atteignent 106 millions de dollars, dont 97 % théoriquement couverts par des dépôts de garantie. Après une révélation du Wall Street Journal, le Crédit lyonnais admet avoir prêté 34 millions de dollars aux associés de LTCM.

Le surdoué des marchés chez Paribas est licencié sans ménagement

Bien que la Société générale démente tout lien avec cette affaire, sa participation au plan de sauvetage inquiète ses actionnaires. Par ailleurs, selon nos informations, la BNP aurait prêté davantage d’argent aux hedge funds qu’elle ne veut bien le dire. Enfin, les sicav du Crédit agricole ont avoué avoir perdu près de 180 millions de francs investis sur LTCM.

Les sanctions pleuvent. Mathis Cabiallavetta, président de la troisième plus grosse banque du monde, l’UBS, démissionne le 3 octobre, pour endiguer la colère des actionnaires et stopper le plongeon du titre. Quelques traders vedettes sont remerciés. La CPR se sépare de son directeur des opérations de trading pour compte propre, tandis qu’à New York, le surdoué des marchés émergents de Paribas qui avait, dit-on, empoché l’an dernier un chèque plus gros que celui du président, André Levy-Lang, est licencié sans ménagement. La Banque ING Barings annonce le licenciement de 1 200 personnes. Quelques jours plus tard, Merrill Lynch sacrifie 4 300 personnes. Des centaines d’autres licenciements sont attendus chez Bankers Trust, tandis que Salomon Smith Barney devrait réduire ses effectifs.

M. Mathis Cabiallavetta,

Bio: Mathis Cabiallavetta est directeur de Philip Morris International et de BlackRock.[1]

Mr. Cabiallavetta est président de Marsh & McLennan Companies et membre de MMC International’s Advisory Board.

Avant de joindre MMC en 1999, Mr. Cabiallavetta état président de Union Bank of Switzerland, qui est devenue UBS AG, qu’il avait intégrée en 1971.

Mr. Cabiallavetta occupe la fonction de Directeur de la Swiss American Chamber of Commerce. (Wikipédia)

Les conséquences sont aussi démesurées pour l’ensemble des marchés financiers. L’onde de choc de la crise LTCM et le dénouement des positions spéculatives des hedge funds se font sentir sur tous les marchés de la planète. Si l’on ajoute le capital perdu des actionnaires, les prêts irrécouvrables des banques et l’argent du plan de sauvetage, LTCM a déjà englouti 110 milliards de dollars (600 milliards de francs français) dans son naufrage. Mais ses engagements sur les marchés dépasseraient au total plus de 1 000 milliards de dollars. Dénouer de telles positions provoque des remous sur tous les marchés. Et la baisse du dollar à partir du début du mois d’octobre en est l’une des conséquences indirectes.

Qu’un homme seul, ou presque, avec une ambition forcenée, une formule mathématique magique, un goût du risque poussé à l’extrême et une confiance en lui infinie, ait pu déséquilibrer l’économie mondiale, c’est la marque des années 90, celles de l’explosion des marchés financiers. Avec la déconfiture de LTCM, une page est tournée. La frayeur causée par Meriwether fut telle, que le consensus est en train de se créer dans les banques centrales sur la nécessité de contrôler l’activité des hedge funds. Une conclusion inattendue pour un bluff à 600 milliards de francs (français)…

Les cinq étapes d’une spéculation à hauts risques

- Collecter les fonds

Pour démarrer, LTCM collecte 1,25 milliard de dollars auprès d’investisseurs institutionnels et de clients fortunés. Fin 1997, compte tenu des souscriptions et des remboursements effectués, LTCM dispose d’un capital de 4,7 milliards de dollars.

- Emprunter auprès des banques

Pour augmenter sa capacité d’investissement, LTCM emprunte auprès des banques grâce à des mécanismes allant du prêt classique au financement structuré. Ces dettes étaient de 125 milliards de dollars fin 1997, et encore de 100 milliards fin août 1998.

- Acheter à découvert

Sur les marchés à terme, on peut parier beaucoup. A Chicago, 10 milliards de dollars permettent d’acheter pour 370 milliards de dollars de contrats à terme sur emprunts d’Etat. En cas de baisse de 1 % , il faut déposer un appel de marge de 3,7 milliards.

- » Swaper »

En dehors de ses positions au bilan, LTCM pouvait conclure des contrats de swap (crédit croisé) hors bilan. Cette technique permet de recevoir une somme d’argent contre la promesse de payer la différence entre deux taux d’intérêt si l’un d’entre eux monte.

- Gérer l’effet de levier

En jouant ses dettes sur les marchés à terme, LTCM aurait, selon la rumeur, accumulé des positions totales de 1 300 milliards de dollars. En général, la plupart de ces positions se neutralisaient. Mais un déraillement de 2 % mettait LTCM en faillite.

Les » hedge funds » : à l’origine, l’invention d’un journaliste financier…

La seule caractéristique commune à tous les hedge funds est d’être des fonds d’investissement échappant à toute réglementation et dont les gestionnaires prélèvent une grosse partie de la performance en commissions. De nombreux hedge funds méritent l’appellation de fonds à risques, de fonds spéculatifs ou de fonds d’arbitrage. Le terme de hedge fund remonte à l’invention du premier fonds de couverture (hedge en anglais) par un journaliste financier, à la fin des années 40. Il fut le premier à gérer son portefeuille en se protégeant contre une baisse généralisée de la Bourse en achetant la meilleure action d’un secteur et en vendant simultanément la moins bonne. Il neutralisait les hausses et les baisses pour ne plus jouer que sur l’évolution de l’écart entre ces deux titres. Ces stratégies ont été déclinées sur d’autres marchés. Avec le développement des marchés à terme, les hedge funds ont découvert que l’effet de levier des produits dérivés leur permettait de démultiplier leurs paris.

Une étude réalisée par le consultant américain Cerulli Associates estime qu’il existait 4 500 hedge funds dans le monde à la fin de 1997, contre 1 000 en 1990. Deux tiers de ces hedge funds sont américains, et un tiers sont domiciliés dans des paradis fiscaux. Les fonds de LTCM, par exemple, étaient gérés aux Etats-Unis mais domiciliés dans les îles Caïmans. Les clients des hedge funds sont principalement des individus fortunés (80 % des actifs), mais la part des investisseurs institutionnels augmente (20 % en 1997, contre 5 % en 1990). Enfin, la plupart des hedge funds prennent le risque de perdre plus qu’ils n’ont : 81 % d’entre eux misent couramment entre deux et trois fois leur capital.

L’équation par qui la tempête financière est arrivée

Cette formule d’évaluation du prix des options a valu à ses inventeurs le prix Nobel d’économie en 1997 et le prix mondial du fiasco financier en 1998. Pour Richard Olsen, chercheur en finance à Zurich, la faille de cette formule est qu’elle suppose une distribution statistique normale de la performance des marchés selon la loi de Gauss. » La volatilité extrême des marchés est en réalité trois fois plus importante « , explique Richard Olsen.

(1) » Poker menteur « , de Michael Lewis, éditions Dunod, mai 1990, 316 pages.

Les déboires de Knight Capital, spécialiste du trading haute fréquence, Le Monde

Knight Capital est sauvé. Le courtier américain, qui avait perdu 440 millions de dollars (355 millions d’euros) la semaine dernière à la suite d’un bug informatique, est parvenu à réunir 400 millions de dollars pour éviter la faillite, lundi 6 août. Six investisseurs, dont son concurrent Getco, détiendront à terme plus de 70 % de ce courtier « de gros » – il sert d’intermédiaire avec des intervenants plus petits.

L’ampleur et la rapidité de la mobilisation, intervenue durant le week-end, sont à la mesure de l’émoi suscité. En effet, le 1er août, Knight Capital a provoqué un mini-krach à la Bourse de NewYork : plus de 140 titres ont connu des mouvements anormaux. En cause : un « problème technique » lors de l’installation d’un nouveau logiciel de passage d’ordres.

« Il a fallu près d’une heure pour apprendre que le problème venait d’un algorithme de Knight Capital. Ce logiciel a envoyé des ordres par centaines et fait exploser les cours », raconte Gregori Volokhine, président du gérant Meeschaert aux Etats-Unis.

C’est que Knight est un poids lourd à Wall Street : il gère près de 15 % des actions traitées quotidiennement sur le marché américain. Soit quelque 20 milliards de dollars, huit fois le volume échangé sur le CAC 40 !

SUBMERGÉ

Le courtier est aussi un habitué du trading haute fréquence, qui consiste à passer des ordres de Bourse automatisés à des vitesses toujours plus rapides grâce à des programmes informatiques très sophistiqués. Trop, selon ses détracteurs, à qui l’incident du 1er août a donné du grain à moudre.

« Le trading automatisé montre ses limites lorsqu’il devient incontrôlable », déplore Benoît Lallemand, de l’ONG Finance Watch, qui souligne qu’il a fallu une demi-heure au courtier pour arrêter sa machine.

Si les clients de Knight Capital n’ont pas été affectés, le courtier a vite été submergé par sa « paume », qui l’a lesté de plus de 4,5 milliards de dollars d’actions en quelques minutes. La banque Goldman Sachs a dû intervenir en urgence, le soir du 1er août. Elle a racheté les actions non désirées à prix cassé pour aider Knight à « passer la nuit », rapporte le Wall Street Journal. Le courtier a ainsi pu limiter sa perte à 440 millions de dollars. Ce dernier ne disposait que de 365 millions de dollars de trésorerie, d’où la recapitalisation du week-end.

L’affaire serait donc close ? Rien de moins sûr. « La technologie de Knight était très réputée, autant que le contrôle du risque de JPMorgan, souligne M.Volokhine. Il faudra du temps pour rétablir la confiance. »

De nombreux clients ont, en effet, délaissé le courtier. NYSE-Euronext, l’opérateur de la Bourse de New York, a provisoirement retiré à Knight Capital son mandat de teneur de marché – qui lui permet d’acheter et de vendre des actions. Plusieurs analystes évoquent le risque de démantèlement du groupe au profit de ses concurrents, alors que l’action Knight a perdu plus de 70 % de sa valeur depuis la semaine dernière.

Audrey Tonnelier