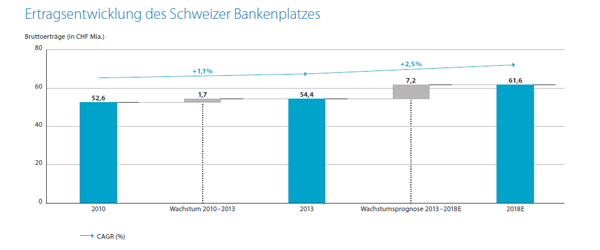

Der Schweizer Finanzplatz hat gemäss einer heute erschienenen Studie gute Zukunftsaussichten. Allerdings nur bei verbesserten Rahmenbedingungen.Die heute von der Boston Consulting Group und der Schweizerischen Bankiervereinigung gemeinsam publizierte Studie stellt fest, dass der Schweizer Bankensektor im Gegensatz zur Konkurrenz gestärkt aus der Finanzkrise hervorgegangen ist. Die Bruttoerträge der Banken haben sich in den letzten Jahren in einem schwierigen europäischen Umfeld stabilisiert. Verpasste Standortvorteile Weniger erfreulich sieht es bei der Regulierung aus. Zwar gibt es weltweit formal eine Konvergenz, da sich die meisten Finanzplätze zu zentralen Reformen wie Basel III bekennen. Möglichkeiten im Standortwettbewerb liegen deshalb bei der nationalen Umsetzung internationaler Standards. In einem internationalen Vergleich zeigt die Studie jedoch auf, dass die nationalen Vorschriften in der Schweiz nicht durchwegs besser sind als im Ausland. Dort wo die Schweiz die internationalen Standards weniger pragmatisch umsetzt, handelt sie sich Standortnachteile ein. Solide Ertragsaussichten Weil ein Blick voraus so gut ist wie zwei zurück, fokussiert die Studie auf die Abschätzung der zukünftigen Marktchancen. Dabei scheint die Zeit des Boom and Bust Zyklus nun definitiv vorbei zu sein.

Topics:

Martin Hess considers the following as important:

This could be interesting, too:

Cash - "Aktuell" | News writes Hat die Aktie von Nestlé die Talsohle erreicht?

Cash - "Aktuell" | News writes Bundesrat ernennt neuen VR-Präsidenten für die Ruag MRO

Cash - "Aktuell" | News writes US-Bürger geben etwas mehr aus und die Teuerung steigt erneut

Cash - "Aktuell" | News writes Cassis: «Verhandlungen mit der EU befinden sich auf letzter Meile»

Die heute von der Boston Consulting Group und der Schweizerischen Bankiervereinigung gemeinsam publizierte Studie stellt fest, dass der Schweizer Bankensektor im Gegensatz zur Konkurrenz gestärkt aus der Finanzkrise hervorgegangen ist. Die Bruttoerträge der Banken haben sich in den letzten Jahren in einem schwierigen europäischen Umfeld stabilisiert.

Verpasste Standortvorteile

Weniger erfreulich sieht es bei der Regulierung aus. Zwar gibt es weltweit formal eine Konvergenz, da sich die meisten Finanzplätze zu zentralen Reformen wie Basel III bekennen. Möglichkeiten im Standortwettbewerb liegen deshalb bei der nationalen Umsetzung internationaler Standards.

In einem internationalen Vergleich zeigt die Studie jedoch auf, dass die nationalen Vorschriften in der Schweiz nicht durchwegs besser sind als im Ausland. Dort wo die Schweiz die internationalen Standards weniger pragmatisch umsetzt, handelt sie sich Standortnachteile ein.

Solide Ertragsaussichten

Weil ein Blick voraus so gut ist wie zwei zurück, fokussiert die Studie auf die Abschätzung der zukünftigen Marktchancen. Dabei scheint die Zeit des Boom and Bust Zyklus nun definitiv vorbei zu sein. Es überrascht wenig, dass die prognostizierten Ertragszunahmen von gut sieben Milliarden Franken bis 2018 etwa im Gleichschritt mit dem Wirtschaftswachstum einhergehen.

Den grössten Wachstumsbeitrag wird aufgrund der weltweiten Zunahme des Finanzvermögens auch in Zukunft das Private Banking leisten. Das Retailbanking bleibt ein zentrales Standbein des Bankensektors und dürfte in fünf Jahren rund 28% der Erträge beisteuern.

Mit der Schätzung der Bruttoerträge untersucht die Studie die Marktchancen in den verschiedenen Geschäftsbereichen. Über deren zukünftigen Profitabilität macht sie keine Angaben. Die Studie zeigt aber auf, dass mit Ausnahme des Investment Banking, alle Geschäftsbereiche bis 2018 mit weiteren, teilweise markanten Kostensteigerungen rechnen müssen.

Banken können mehr tun ...…

Unausgeschöpfte Opportunitäten in allen Sparten ermöglichen den Banken eine Ertragssteigerung über das prognostizierte Wachstum hinaus. Vier seien hier erwähnt:

o Verstärkte Bearbeitung des Segments der sehr vermögenden Kunden und von Emerging Markets.

o Konsequente Anwendung digitaler Technologien in der Vermögensverwaltung sowie zur Verbesserten Identifikation und Ansprache von Kundenbedürfnissen im Retailbereich.

o Verstärkte Begleitung von Schweizer Unternehmen im Auslandgeschäft.

o Ausbau des Asset Management als Opportunität mit dem grössten prozentualen Wachstumspotential.

... sofern sich die Rahmenbedingungen verbessern.

Um sich den erwünschten Standortvorteil erarbeiten zu können, müssen die Behörden den innerhalb internationaler Standards verfügbaren regulatorischen Spielraum wahrnehmen. Dies bedeutet pragmatische Vorschriften und den Verzicht auf jegliche Swiss Finish Alleingänge. Ich bin guten Mutes, dass zudem auch ein kompetitives steuerliches Umfeld geschaffen werden kann, ohne welches der Abstieg der Schweiz programmiert wäre.

Vor allem aber muss die Rechtsordnung wieder berechenbarer werden. Sonst werden Investoren abgeschreckt. Aber nicht nur: Was bei grossen Infrastrukturprojekten an der Tagesordnung ist, darf sich im Bankensektor nicht ereignen. Endlose, regulierungsbedingte Nacharbeiten dürfen für Banken nicht zur Kostenfalle werden.

Nimmt der Pragmatismus und Weitsicht nun Überhand, dann wird es möglich, den Bankenplatz Schweiz klar zu positionieren und geschlossen gegen aussen aufzutreten.