Summary:

Der US-Aktienmarkt hat gerade das beste Quartal seit über 21 Jahren verbucht. Die US-Wirtschaft hingegen markiert das schlechteste Quartal aller Zeiten.Das Bekenntnis der US-Notenbank zu niedrigen Zinssätzen bedeutet sicherlich ein starker Schub für Aktien. Aber auch der Fiskal Stimulus zur Ankurbelung der gesamtwirtschaftlichen Nachfrage schürt Hoffnungen, dass nach dem heftigen Umsatzbruch infolge der Coronavirus Pandemie demnächst ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Der US-Aktienmarkt hat gerade das beste Quartal seit über 21 Jahren verbucht. Die US-Wirtschaft hingegen markiert das schlechteste Quartal aller Zeiten.Das Bekenntnis der US-Notenbank zu niedrigen Zinssätzen bedeutet sicherlich ein starker Schub für Aktien. Aber auch der Fiskal Stimulus zur Ankurbelung der gesamtwirtschaftlichen Nachfrage schürt Hoffnungen, dass nach dem heftigen Umsatzbruch infolge der Coronavirus Pandemie demnächst ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Boxenstop Mond: Die nächste industrielle Revolution findet im All statt

finews.ch writes Schwellenländer: Das Comeback mit Substanz

finews.ch writes Warum die vertraulichsten Kundendaten auf einen Mac Mini aus Bern gehören

finews.ch writes «Diversifikation funktioniert heute anders als viele glauben»

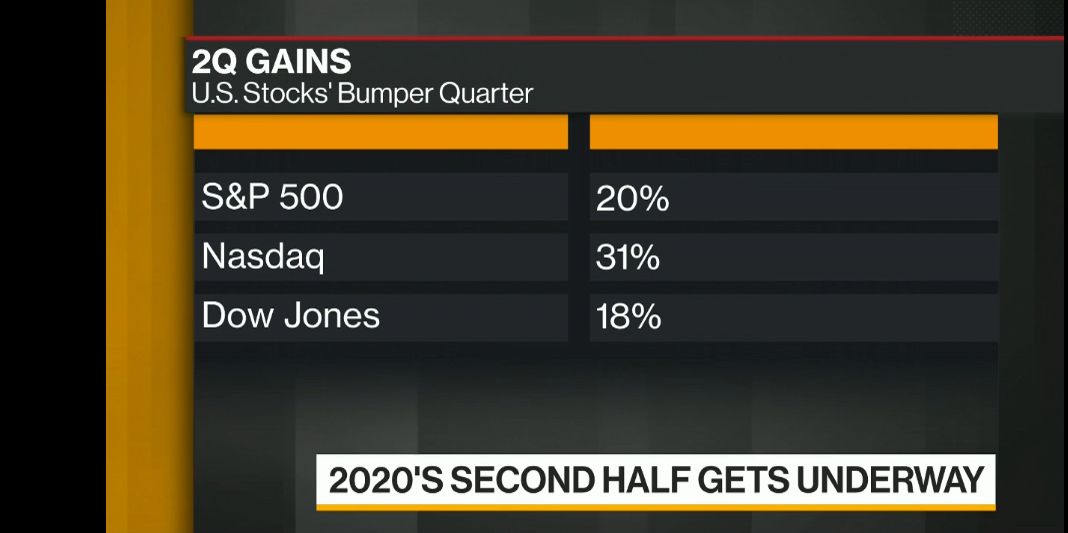

Der US-Aktienmarkt hat gerade das beste Quartal seit über 21 Jahren verbucht. Die US-Wirtschaft hingegen markiert das schlechteste Quartal aller Zeiten.

Das Bekenntnis der US-Notenbank zu niedrigen Zinssätzen bedeutet sicherlich ein starker Schub für Aktien.

Aber auch der Fiskal Stimulus zur Ankurbelung der gesamtwirtschaftlichen Nachfrage schürt Hoffnungen, dass nach dem heftigen Umsatzbruch infolge der Coronavirus Pandemie demnächst durchaus möglich ist, bald das Licht am Ende des Tunnels zu sehen.

Paul Donovan von UBS ruft in Erinnerung, dass börsennotierte Unternehmen einen relativ geringen Teil der Volkswirtschaft ausmachen und das Virus im Allgemeinen kleinen Unternehmen mehr schadet als börsenkotierten Unternehmen.

Aktien-Performance im 2. Quartal 2020, Graph: Bloomberg TV, July 01, 2020

Das heisst, dass die Aktienmärkte nicht unbedingt die Wirtschaft reflektieren.

Morgan Stanley Analysten warnen in einem am Montag veröffentlichten Research-Paper (Global Investment Committee), dass die Gewinne des Technologie-Sektors sich als anfälliger erweisen könnten als gedacht, da de-Globalisierung und ein schwächerer USD-Wechselkurs die Gewinnmargen drücken würden.

Zudem dürften die De-minimus-Steuersätze für Unternehmen in Kürze unter die Lupe genommen werden.

US Aktien-Performance gemessen am S&P 500 Index im 2. Quartal 2020, Graph: Bloomberg TV, July 01, 2020

Die niedrigen Zinssätze können ein himmelhohes Vielfaches in Sachen Kurs-Gewinn-Verhältnisse (P/E ratio) rechtfertigen. Aber sie generieren keine Cashflows und Gewinne, alarmieren die Analysten weiter.

Die Anleger sollten vor diesem Hintergrund die Möglichkeit einer untragbaren Blase erkennen und das Portfolio-Risiko abbauen oder absichern.

Stolze Bewertungen (P/E: 37,2) für Large-Cap Tech-Aktien erinnern an die Redewendung, dass Vorsicht die Mutter der Porzellankiste ist, Graph: Morgan Stanley, June 29, 2020

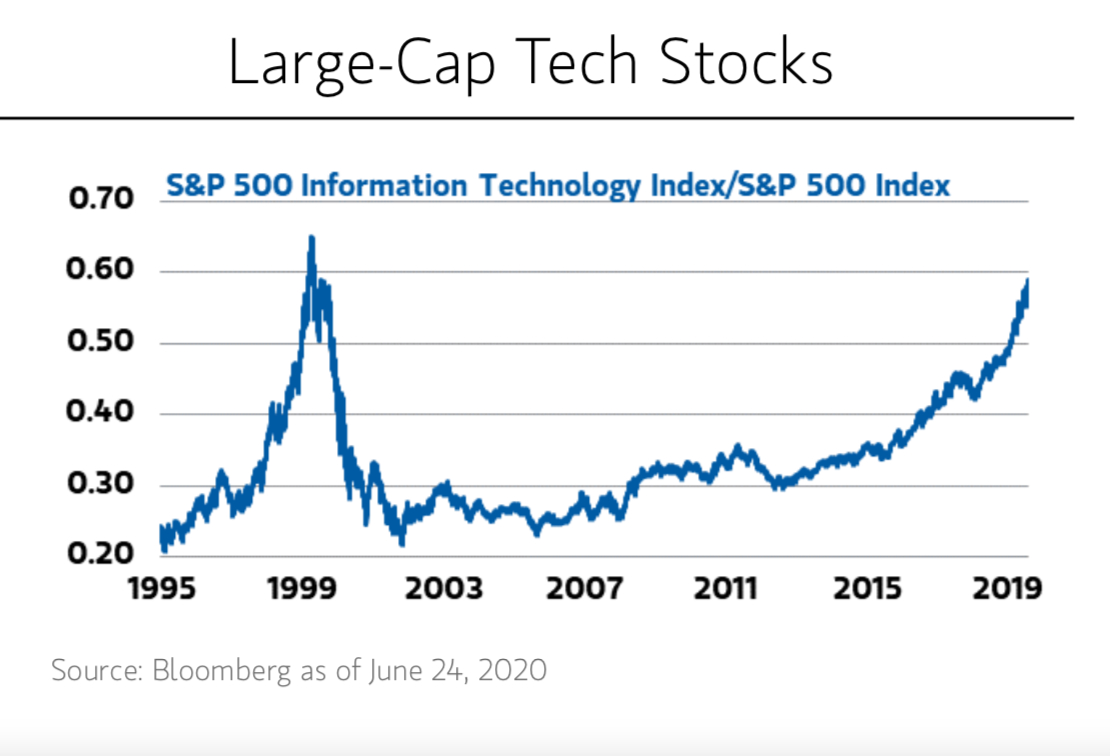

Der Tech-lastige Nasdaq befindet sich jetzt auf einem Allzeit-Hoch und ist seit dem Tief vom 23. März um mehr als 47% gestiegen.

Der Technologie-Sektor innerhalb des S&P 500 Index hat damit die relative Leistungsdynamik auf die zuletzt im Juli 2000 beobachteten Extreme ausgeweitet.

Während der Internet-Boom von 1999 eine Transformation darstellte, deutet der Kursabsturz von März 2001 laut Morgan Stanley darauf hin, dass die Fundamentaldaten letztendlich doch eine Rolle spielen.

Die heutige Situation ist mit der von 2009, wo die „niedrige Zinsen für längere Zeit“ einen Rückenwind für angemessene Bewertungsmultiplikatoren (gegen mangelhafte Wachstumschancen) darstellten, nicht vergleichbar.

Der Nasdaq wird gegenwärtig mit einem Kursgewinnverhältnis (KGV) von 37,2 gehandelt; im Vergleich zum KGV von 35,8 während der Tech-Bubble von damals.