Bei den Hypothekarzinsen geht es rauf und runter. (Bild: Pexels.com/Quang Nguyen Vinh)"Es gibt keine Sicherheit, nur verschiedene Grade der Unsicherheit." Dieses aus dem 19. Jahrhundert stammende Zitat des russischen Schriftstellers Anton Pawlowitsch Tschechow beschreibt den derzeitigen Zustand der Finanzmärkte sehr treffend. "Der Grad der Unsicherheit ist wegen des Coronavirus derzeit besonders hoch. Das zeigt auch der Verlauf der Hypothekarzinsen im zweiten Quartal 2020", analysiert Comparis-Finanzexperte Frédéric Papp. Hypothekarzinsen machen Bocksprünge Ende des ersten Quartals schossen die Richtzinsen zehnjähriger Festhypotheken innert weniger Tage vom Rekordtief bei 0,98 auf fast 1,20% hoch. In den Folgemonaten April und Mai rutschten sie auf 1,07% ab. Seither ist wieder eine

Topics:

Cash News considers the following as important:

This could be interesting, too:

Cash - "Aktuell" | News writes Europäische Börsen erholen sich kräftig

Cash - "Aktuell" | News writes SMI auf Erholungskurs

Cash - "Aktuell" | News writes Weltbank: Milliarden-Verluste im Libanon wegen Krieg

Cash - "Aktuell" | News writes Dax erholt nach Test der 19’000-Punkte-Marke

Bei den Hypothekarzinsen geht es rauf und runter. (Bild: Pexels.com/Quang Nguyen Vinh)

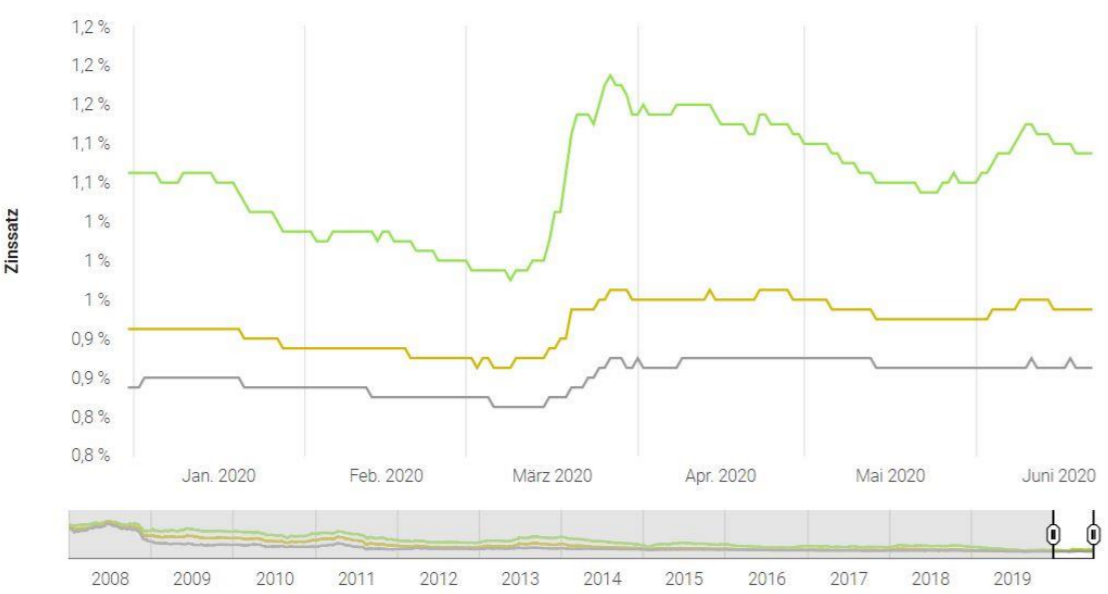

"Es gibt keine Sicherheit, nur verschiedene Grade der Unsicherheit." Dieses aus dem 19. Jahrhundert stammende Zitat des russischen Schriftstellers Anton Pawlowitsch Tschechow beschreibt den derzeitigen Zustand der Finanzmärkte sehr treffend. "Der Grad der Unsicherheit ist wegen des Coronavirus derzeit besonders hoch. Das zeigt auch der Verlauf der Hypothekarzinsen im zweiten Quartal 2020", analysiert Comparis-Finanzexperte Frédéric Papp.

Hypothekarzinsen machen Bocksprünge

Ende des ersten Quartals schossen die Richtzinsen zehnjähriger Festhypotheken innert weniger Tage vom Rekordtief bei 0,98 auf fast 1,20% hoch. In den Folgemonaten April und Mai rutschten sie auf 1,07% ab. Seither ist wieder eine Aufwärtsbewegung beobachtbar. Per Ende Juni notiert der Satz bei 1,11% – historisch gesehen ein sehr tiefer Wert. Ähnliche Kursbewegungen zeigen auch die Hypothekarzinssätze von fünf- und zweijährigen Festhypotheken.

Zinssätze von Festhypotheken zeigen nach oben

"Ausschläge nach oben und unten sind auch künftig zu erwarten", sagt Papp. Die Folgen der Wirtschaftsrezession für die Gesellschaft im Allgemeinen und das Bankensystem im Speziellen lassen sich derzeit nur schwer abschätzen. Zudem droht eine zweite Corona-Welle über den Erdball zu rollen. Neben geopolitischen Risiken besteht zudem die Gefahr eines No-Deal-Austritts Grossbritanniens aus der Europäischen Union. Der schwelende Handelskonflikt zwischen den USA und China ist ein weiterer Unruheherd.

Coronavirus macht Sparschweine noch dicker

Die Unsicherheit spiegelt sich auch in der Zurückhaltung der Industrie und der Konsumenten bezüglich Investitionen. In der Schweiz wird denn auch deutlich mehr Geld auf die hohe Kante gelegt als noch vor der Corona-Krise, wie eine kürzlich publizierte Comparis-Umfrage zeigte (investrends.ch berichtete). "Die gestiegene Sparbereitschaft wirkt in einer ersten Phase deflationär", diagnostiziert Papp.

Verliert die Corona-Krise indes an Kraft und weicht die Unsicherheit wieder der Zuversicht, stellt sich wohl ein Nachholeffekt im Konsum ein. Gleichzeitig ist mit einer coronabedingten Verteuerung der Produktionsprozesse – Renationalisierung und mehr Produktion auf Lager – zu rechnen. Auch die anhaltende billionenschwere Billiggeldpolitik der Notenbanken weltweit müsste früher oder später ihre inflationäre Wirkung entfalten. Aufgrund dieser und anderer Faktoren geht Papp letztlich von höheren Zinsen aus.

Geringe Preisdifferenzen zwischen langen und kurzen Festhypotheken

Die Preise zwischen kurz-, mittel- und langfristigen Festhypotheken haben sich im Vergleich zum Vorquartal verringert, wie nachfolgende Tabelle zeigt. Die Differenz zwischen einer zehnjährigen und einer fünfjährigen Hypothek beträgt per Ende Juni 16 Basispunkte. Eine fünfjährige Hypothek ist sogar nur um 6 Basispunkte teurer als eine zweijährige. "Die geringe Zinsdifferenz zwischen langen und kurzen Laufzeiten ist eine gute Gelegenheit, sich langfristig tiefe Hypothekarzinsen zu sichern", so Papp.

Preise von kurz-, mittel- und langfristigen Festhypotheken

Grundsätzlich gilt: Nervöse Zeiten erfordern einen kühlen Kopf. Das erstbeste Angebot der Hausbank ist meist nicht das günstigste. Wer indes geschickt verhandelt beziehungsweise verhandeln lässt, bekommt derzeit eine zehnjährige Festhypothek im Schnitt zwischen 0,3 und 0,4% günstiger als der Richtzins vorgibt. Das zeigen Daten von HypoPlus.

Verpassen Sie keine News zu aktuellen Themen aus der Fonds- und Asset-Management-Branche. Investrends.ch liefert Ihnen im Newsletter zweimal wöchentlich die Zusammenfassung der Nachrichten und informiert Sie über Sesselwechsel und wichtige Veranstaltungen. Hier abonnieren