Neueste Artikel in der Ökonomenstimme

My articles My siteAbout meMy booksMy videos

Follow on:Twitter

Seit den siebziger Jahre befinden sich die Industrieländer nun bereits in einer eigentlichen Produktivitätskrise. Um diesen Trend zu brechen, bräuchte es eine koordinierte Wachstumsstrategie aller Länder, wie dieser Beitrag zeigt. Spätestens seit dem Ausbruch der globalen Wirtschafts- und Finanzkrise im Jahr 2008 hat das globale Wirtschaftswachstum erneut deutlich an Geschwindigkeit verloren. Nicht nur die USA als Ausgangspunkt der Finanzkrise, sondern auch Europa im Zuge der Eurokrise, die insbesondere die sogenannten PIIGS-Staaten[ 1 ] in eine tiefe Rezession stürzten, konnten nur für einige Jahre mit massiven weltweiten Konjunkturprogrammen nach dem Pittsburgh-Gipfel stabilisiert und teilweise zu einem Wirtschaftsaufschwung zurückgeführt werden. Die USA und die VR China nahmen dabei als die zwei größten Volkswirtschaften eine Schlüsselrolle ein. Allerdings zeigte sich sehr rasch, dass mit dem sukzessiven Auslaufen der Programme, der selbsttragende Aufschwung in der Mehrzahl der Länder insbesondere in Europa sowie auch in Japan, welches schon seit Beginn der Balance-Sheet-Rezession zu Beginn der 1990er[ 2 ] Jahre an einer langanhaltenden Wachstumsschwäche leidet, nicht zurückgekehrt sind. Das durch schubweise diskretionäre Fiskalpolitik induzierte Wirtschaftswachstum scheint jedoch immer mehr an seine Grenzen zu stoßen.

Topics:

Neueste Artikel in der Ökonomenstimme considers the following as important:

This could be interesting, too:

Dirk Niepelt writes “Report by the Parliamentary Investigation Committee on the Conduct of the Authorities in the Context of the Emergency Takeover of Credit Suisse”

Investec writes Federal parliament approves abolition of imputed rent

investrends.ch writes Novo Nordisk Studie bringt Absturz

Urs Birchler writes Der “Regulatorische Filter”: Das Filetstück des PUK-Berichts:

Seit den siebziger Jahre befinden sich die Industrieländer nun bereits in einer eigentlichen Produktivitätskrise. Um diesen Trend zu brechen, bräuchte es eine koordinierte Wachstumsstrategie aller Länder, wie dieser Beitrag zeigt.

Spätestens seit dem Ausbruch der globalen Wirtschafts- und Finanzkrise im Jahr 2008 hat das globale Wirtschaftswachstum erneut deutlich an Geschwindigkeit verloren. Nicht nur die USA als Ausgangspunkt der Finanzkrise, sondern auch Europa im Zuge der Eurokrise, die insbesondere die sogenannten PIIGS-Staaten[ 1 ] in eine tiefe Rezession stürzten, konnten nur für einige Jahre mit massiven weltweiten Konjunkturprogrammen nach dem Pittsburgh-Gipfel stabilisiert und teilweise zu einem Wirtschaftsaufschwung zurückgeführt werden.

Die USA und die VR China nahmen dabei als die zwei größten Volkswirtschaften eine Schlüsselrolle ein. Allerdings zeigte sich sehr rasch, dass mit dem sukzessiven Auslaufen der Programme, der selbsttragende Aufschwung in der Mehrzahl der Länder insbesondere in Europa sowie auch in Japan, welches schon seit Beginn der Balance-Sheet-Rezession zu Beginn der 1990er[ 2 ] Jahre an einer langanhaltenden Wachstumsschwäche leidet, nicht zurückgekehrt sind. Das durch schubweise diskretionäre Fiskalpolitik induzierte Wirtschaftswachstum scheint jedoch immer mehr an seine Grenzen zu stoßen.[ 3 ]

Auch die ungewöhnlich lockere Geldpolitik mit Nullzinsen, negativen Zinsen auf Zentralbankeinlagen und deutlicher “Quantitativer Lockerung” (QE) haben die Weltwirtschaft und die führenden Industrieländer nicht zurück auf einen nachhaltigen Wachstumspfad bringen können.[ 4 ] Nicht zuletzt deswegen verzögert sich der Ausstieg aus der unorthodoxen Geldpolitik seit mehreren Jahren. Der erhoffte deutliche Investitionsschub blieb bislang aus.

Deutschland ist hier eine erwähnenswerte Ausnahme, da durch die preisliche Wettbewerbsfähigkeit der deutschen Wirtschaft diese durch die Auslandsnachfrage weniger auf eine heimische Nachfragestützung als andere Länder mit deutlicher Exportschwäche angewiesen war. Die Kritik, die dies auslöst, ist nicht zuletzt wieder auf der Herbsttagung des IWF/Weltbank in Washington D.C. laut geworden. Deutschland tue zu wenig für die Weltkonjunktur, lautet der Vorwurf und betreibe preisliches “beggar-my-neighbour”.

Allerdings ist die deutsche Wirtschaft, die inzwischen auf den fünften Rang nach den USA, China, Japan und Indien abgerutscht ist, letztendlich zu klein, um wie unter Helmut Schmidt in den 1970er Jahren – damals noch auf Rang 3 dicht bei Japan auf Rang 2 – als globale Konjunkturlokomotive agieren zu können. Bereits damals erwies sich nach dem ersten Ölpreisschock die Konjunkturpolitik der Bundesregierung als völlig unzureichend, um die Weltkonjunktur nachhaltig auf einen höheren Wachstumspfad zurückzuführen. Zurück blieb eine Verdopplung der Staatsverschuldung von rund 20% auf 40% als Quote zum BIP, die danach auch nicht mehr zurückgeführt wurde.

Gleichzeitig entwickelt sich in den letzten Jahren – ausgehend von den USA und angeführt von Lawrence Summers[ 5 ] – eine Debatte über eine säkulare Wachstumsschwäche und parallel dazu als Erklärungsursache die Idee, dass es eine deutliche globale Innovationsschwäche – das Argument wird vertreten durch Robert Gordon[ 6 ] – gibt, die das weltweite Wirtschaftswachstum bremst. Korrespondierend hierzu kommt es aber auch zu einer zunehmenden Investitionsschwäche.[ 7 ]

Man könnte damit rückblickend mit einem Buchtitel von Paul Krugman konstatieren, wir leben in einem age of diminished expectations.[ 8 ] Setzt sich die zurückliegende Entwicklung in den kommenden Jahren fort, dann muss mit einer weiterhin abnehmenden Wachstumsdynamik bei niedrigem Produktivitätswachstum gerechnet werden.

Dies impliziert, dass bei weiterhin rasant wachsender Weltbevölkerung und einem nur mäßig wachsenden Sozialprodukt die Risiken von Verteilungskämpfen global zunehmen werden. Die aktuelle Migrations- und Flüchtlingskrise ist möglicherweise nur der Anfang einer Wanderungsbewegung, die von Ländern mit desolater Wirtschaftsordnung, entsprechend niedrigem Wirtschaftswachstum und brisant ungleicher Einkommensentwicklung die Menschen in die Wirtschaftsmigration treibt, ob dies nun erst nach Ausbruch von bürgerkriegsähnlichen Verhältnissen oder bereits deutlich vorher stattfindet, spielt letztendlich ökonomisch keine maßgeblich Rolle.

Ein nachhaltiger allgemeiner Rückgang des Arbeitsproduktivitätswachstums

Im Folgenden wollen wir uns hier vorrangig mit der Frage auseinandersetzen, welche empirischen Zusammenhänge mit Hilfe ökonometrischer Methoden hinsichtlich der Entwicklung der Arbeitsproduktivität – gemessen durch das Arbeitsvolumen, d.h. in Beschäftigtenstunden – bezogen auf das BIP der jeweiligen Industrieländer sich über einen langen Zeitraum von 1950 bis 2015/16 ermitteln lassen. Grundlage bildet hierfür die vom Conference Board (CB) veröffentlichte Total Economy Database (TED). Diese verfügt über Daten für den Zeitraum 1950 bis 2016.[ 9 ]

Zunächst wird im folgenden Abschnitt nach Strukturbrüchen in der Produktivitätsentwicklung der einzelnen Länder mit Hilfe von endogenen multiplen Strukturbruchtests deren teilweise heterogener Verlauf anhand konjunkturbereinigter Daten bestimmt.[ 10 ] Daran anschließend wird dieser Prozess mit Hilfe von Kalman-Filtern entsprechend dem von Robert Gordon entwickelten Modellansatz als kontinuierlich zeitvariabler Anpassungsprozess modelliert.[ 11 ] Um einen common trend aus dem Panel von 25 Industrieländern[ 12 ] herauszufiltern, wird mittels Faktoranalyse dieser aus den Daten der jeweils individuell mit dem Kalman-Filter geschätzten Trends extrahiert. Daran anschließend wird diese Methodik auch auf das reale BIP sowie das Arbeitsvolumen angewendet.

Wie nicht anders zu erwarten, besteht durchaus eine erhebliche Heterogenität in der Entwicklung der einzelnen Ländern, was die Zeitpunkte der Strukturbrüche und deren Anzahl und Zeitpunkte angeht, aber ein insgesamt gemeinsames Muster eines allgemeinen Rückgangs der Arbeitsproduktivität. Das Wachstum der Arbeitsproduktivität tendiert bereits seit Mitte der 1970er Jahre nahezu überall zu einem mehr oder weniger stetigen Rückgang.

Eine Ausnahme davon sind vor allem die USA, die mit dem New Economy Boom eine transitorische Phase eines deutlichen Anstiegs der Arbeitsproduktivität verzeichnen konnten, aber auch dieser Aufschwung war nicht von langer Dauer. Seither leiden auch die USA erneut an einer nachhaltigen Produktivitätsschwäche wie auch die anderen Industrieländer.

Selbst Südkorea ist trotz eines erfolgreichen Aufholprozesses von dieser Entwicklung betroffen, allerdings findet dieser Prozess ohne starke Bruchstellen gleichmäßiger statt.

Kleinere Länder wie Malta, Irland[ 13 ] oder Zypern weisen Sondereffekte auf, die aber eher besonderen Ursachen in ihrer Rolle als Steueroasen zuzurechnen sind. Durch die Verbuchung von Wertschöpfung in deren jeweiliger VGR, die eigentlich in anderen Ländern erwirtschaftet wurden, kommt es zu einer erheblichen Überschätzung der nationalen Wertschöpfung.

Umgekehrt ist durch das Ausflaggen z.B. der griechischen Handelsflotte ein großer Teil der griechischen Wertschöpfung dort nicht im griechischen BIP erfasst.[ 14 ] All dies verzerrt sicherlich teilweise die Ergebnisse dieser Länder, aber diese besitzen eben auch ein geringes wirtschaftliches Gewicht, so dass dadurch die Verzerrung auf das Gesamtergebnis minimal bleiben dürfte.

Es gibt seit langem eine umfangreiche Debatte, ob dieses Ergebnis nur ein statistisches Artefakt ist, oder letztendlich doch zum überwiegenden Teil der realen Entwicklung entspricht. Bisher lautet die Antwort darauf, dass die diskutierten Defizite bei der Messung deutlich unzureichend sind, um den beobachtbaren Rückgang ausreichend erklären zu können. Mithin ist es doch eher ein realer Fakt als ein statistisches Artefakt.

Aus Platzgründen wird die gesamte Studie hier nicht vollständig dokumentiert, sondern nur die wesentlichen Aussagen und Ergebnisse in allgemeinverständlicher Form zusammengefasst. Wer an den insbesondere technischen Details größeres Interesse hat, sei auf die Studie selbst verwiesen.[ 15 ]

Langfristiger Rückgang der Arbeitsstundenproduktivität

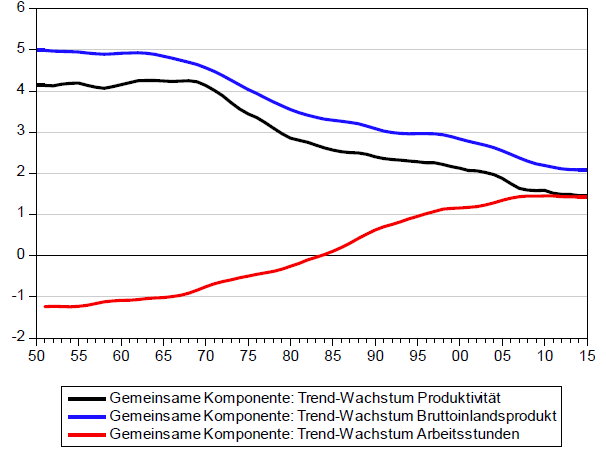

Ein zentrales Ergebnis besteht darin, dass es nach Bereinigung der Daten um stochastische Schwankungen und konjunkturelle Effekte sich eine starke Parallelität zwischen dem Verlauf von Arbeitsstundenproduktivität und des Wirtschaftswachstums der common trends aus der Faktoranalyse – beides gemessen in prozentualen Veränderungsraten – konstatieren lässt (siehe Abbildung 1). Der Rückgang der Arbeitsproduktivität begann auch bereits sehr frühzeitig Mitte der 1970er Jahre und hat sich, wie auch die Wachstumsschwäche, relativ stetig bis in die jüngste Zeit entwickelt. Bemerkenswert ist, dass die “Große Wirtschafts- und Finanzkrise” hier keinen wesentlichen positiven oder negativen Einfluss auf diesen Langfristtrend erkennen lässt.

Abbildung 1: Zeitreihen der gemeinsamen Komponenten

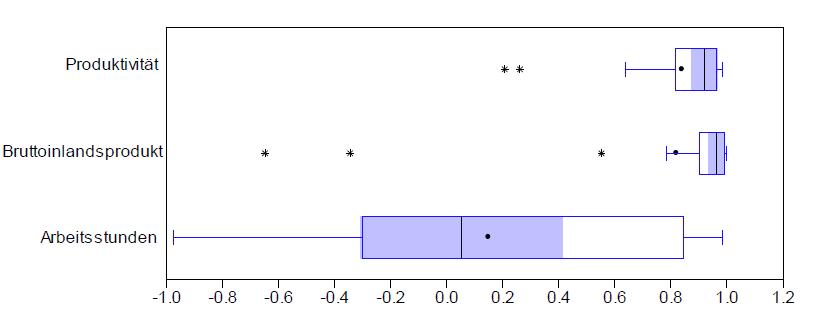

Ein Boxplot (Abbildung 2) zeigt gleichfalls, dass die Heterogenität zwischen den länderspezifischen Abweichungen bei der Arbeitsproduktivität und dem Wirtschaftswachstum vergleichsweise gering ist, wohingegen es starke Heterogenität beim Verlauf des Arbeitsvolumens zwischen den einzelnen Ländern gibt. Dies könnte in der unterschiedlichen Arbeitsmarktregulierung der einzelnen Länder begründet sein. Dies erforderte jedoch weitere tiefgreifende Untersuchungen.

Abbildung 2: Ladungskoeffizienten als Resultat der Faktoranalyse

Boxplot der länderspezifischen Ladungskoeffizienten. Die Grenzen der Box geben untere und obere Quartil der Verteilung an, die blaue Schraffierung gibt das Konfidenzintervall für den Median (Linie) an.

Gibt es eine Kausalität zwischen Produktivitätswachstum und Wirtschaftswachstum?

Schlussendlich wird die Frage untersucht, ob es eine statische Signifikanz bei einer vermuteten Granger-Kausalität zwischen Produktivitätswachstum und Wirtschaftswachstum gibt? Auf Basis des Toda-Yamamoto-Tests[ 16 ] lässt sich eine schwache Signifikanz für eine Wirkungsrichtung vom Wirtschaftswachstum auf die Arbeitsproduktivität nachweisen (siehe Tabelle 1).

Tabelle 1: Ergebnisse des Toda-Yamamoto-Testes

Allerdings zeigt sich dieser Zusammenhang nur bei den common trends der aus der Faktoranalyse gewonnen Daten. Auf der Ebene der einzelnen Länder ist dieser Wirkungszusammenhang nicht statistisch signifikant nachweisbar.

Resümee

Die hier kurz vorgestellten wesentlichen Ergebnisse unserer Studie zeigen, dass es auf der Ebene der Gesamtheit der betrachteten entwickelten Länder einen Zusammenhang zwischen Wirtschaftswachstum und Produktivitätsentwicklung geben kann, der schon seit Mitte der siebziger Jahre dazu führt, dass aufgrund nachlassenden Wirtschaftswachstums auch die Arbeitsproduktivitätsentwicklung nachhaltig zurück geht.

Über die dahinter liegenden Wirkungszusammenhänge kann beim derzeitigen Stand der Analyse nichts Genaueres gesagt werden. Sollte sich aber der hier gefundene Zusammenhang einer langandauernden Wachstumsschwäche der entwickelten Industrieländer fortsetzen – und es gibt wenig Anlass, dies in Zweifel zu ziehen – dann ergeben sich hieraus erhebliche Konsequenzen für die Wirtschaftspolitik.

Zum einen bedarf es einer kollektiven Anstrengung, nicht nur das Wirtschaftswachstum einzelner Länder zu steigern, sondern eher eines koordinierten Ansatzes, der insgesamt das Wirtschaftswachstum der entwickelten Länder steigern könnte. Mithin ist kooperatives Vorgehen einem individuellen einer rein nationalen Wachstumspolitik vorzuziehen. Dies mag zwar gewisse Vorteile für die einzelnen Länder haben, aber aufgrund der komplexen Interaktionen zwischen diesen Ländern im Zuge der Globalisierung werden diese letztendlich nicht von Dauer sein können.

Die sich derzeit abzeichnende Entwicklung, die eher von einem zunehmenden Protektionismus und dem Auseinanderbrechen von Wirtschaftsgemeinschaften wie der EU gekennzeichnet sind, dürfte genau das Gegenteil bewirken, was deren Vertreter eigentlich erreichen wollen. Wie heißt es doch so schön: United we stand, divided we fall. Nur durch eine koordinierte Wachstumsstrategie aller Länder könnte es gelingen, den sich abzeichnenden Trend zu brechen.

- 1 PIIGS – Portugal, Italien, Irland, Griechenland und Spanien.

- 2 Richard Koo (2009), The Holy Grail of Macroeconomics-Lessons from Japan’s Great Recession, John Wiley & Son.

- 3 Carmen M. Reinhart, Kenneth S. Rogoff (2011), This Time is Different: Eight Centuries of Financial Folly, Princeton University Press, Princeton. John Cassidy (2013), The Reinhart and Rogoff Controversy: A Summing Up, in: The New Yorker, April 26, 2013.

- 4 Richard Koo (2014), The Escape from Balance Sheet Recession and the QE Trap: A Hazardous Road for the World Economy, John Wiley & Sons.

- 5 Lawrence H. Summers (2014), U.S. Economic Prospects: Secular Stagnation, Hysteresis, and the Zero Lower bounds, in: Business Economics, 49(2), 65-73.

- 6 Robert J. Gordon (2012), Is U.S. Economic Growth Over? Faltering innovation Confronts the Six Headwinds, National Bureau of Economic Research, NBER WP 18315, Cambridge, Massachusetts, June 2013.

- 7 Harald Hagemann et al. (2016), Wachstums- und Investitionsdynamik in Deutschland, Metropolis Verlag, (im Erscheinen).

- 8 Paul Krugman (1997), The Age of Diminished Expectations, 3rd ed., The MIT Press, Cambridge, Massachusetts.

- 9 Das Jahr 2016 sind Prognosewerte.

- 10 Donald W.K. Andrews (1993), Test for parameter instability and structural change with unknown change point, in: Journal of the Econometric Society, 821-856. Jushan Bai, Pierre Perron (2003), Computation and analysis of multiple structural change models, in: Journal of Applied Econometrics, 18(1), 1-22.

- 11 Robert J. Gordon (2003), Exploding productivity growth: context, causes, and implication, in: Brookings Papers of Economic Activity, 2003(2), 207-298.

- 12 Österreich, Belgien, Zypern, Dänemark, Finnland, Frankreich, Deutschland, Griechenland, Island, Irland, Italien, Luxemburg, Malta, Niederlande, Norwegen, Portugal, Spanien, Schweden, Schweiz, Türkei, Großbritannien, Kanada, USA, Japan und Südkorea.

- 13 Cliff Taylor (2016), Ireland’s GDP figures: Why 26% economic growth is a problem, in: The Irish Times, July 15, 2016.

- 14 Michelle Wiese-Bockmann, Tom Stoukas (2013), Greece Taxes Foreign-Flagged Ships for the First Time Amid Crisis, in: Bloomberg, January 16, 2013.

- 15 Georg Erber, Ulrich Fritsche, Patrick Harms (2016), Labour Productivity Slowdown in the Developed Economies – Another Productivity Puzzle?, SSRN-Working Paper, Hamburg-Berlin.

- 16 Hiro Y. Toda, Taku Yamamoto (1995), Statistical inference in vector-autoregressions with possible integrated processes, in: Journal of Econometrics, 66(1), 225-250.