Bei modernen Familienmodellen sei es wichtig, die Auswirkungen auf die 2. Säule genau zu beachten, meint Yves Goldmann von PensExpert. (Bild: Shutterstock.com/Leszek Glasner)Das Schweizer Familienmodell ändert sich langsam aber stetig. Gemäss der Schweizerischen Arbeitskräfteerhebung (SAKE) des Bundesamts für Statistik (BfS) für das Jahr 2020 leisten die Frauen zwar immer noch eineinhalbmal so viel Haus- und Familienarbeit wie Männer, aber die Männer holen auf. Im Vergleich zum Jahr 2010 wenden sie rund drei Stunden pro Woche mehr für Hausarbeit auf. Parallel dazu sinkt die Anzahl Stunden, während welcher die Männer einer bezahlten Erwerbstätigkeit nachgehen. Übersetzt bedeutet dies, dass immer mehr Männer in einem Teilzeitpensum arbeiten, um mehr Zeit für die Familie zu haben. Laut

Topics:

Cash News considers the following as important:

This could be interesting, too:

Swiss National Bank writes New on the website 1970-01-01 01:00:00

Dirk Niepelt writes “Report by the Parliamentary Investigation Committee on the Conduct of the Authorities in the Context of the Emergency Takeover of Credit Suisse”

Investec writes Federal parliament approves abolition of imputed rent

investrends.ch writes Novo Nordisk Studie bringt Absturz

Bei modernen Familienmodellen sei es wichtig, die Auswirkungen auf die 2. Säule genau zu beachten, meint Yves Goldmann von PensExpert. (Bild: Shutterstock.com/Leszek Glasner)

Das Schweizer Familienmodell ändert sich langsam aber stetig. Gemäss der Schweizerischen Arbeitskräfteerhebung (SAKE) des Bundesamts für Statistik (BfS) für das Jahr 2020 leisten die Frauen zwar immer noch eineinhalbmal so viel Haus- und Familienarbeit wie Männer, aber die Männer holen auf. Im Vergleich zum Jahr 2010 wenden sie rund drei Stunden pro Woche mehr für Hausarbeit auf. Parallel dazu sinkt die Anzahl Stunden, während welcher die Männer einer bezahlten Erwerbstätigkeit nachgehen. Übersetzt bedeutet dies, dass immer mehr Männer in einem Teilzeitpensum arbeiten, um mehr Zeit für die Familie zu haben.

Laut einer aktuellen Studie der Konjunkturforschungsstelle der ETH Zürich erhält ein Mann, der ein 90%-Pensum anstelle eines 100%-Pensums sucht, 17% weniger Jobangebote. Will eine Frau das Gleiche tun, so sinken ihre Chancen auf dem Arbeitsmarkt nur um 2%. Neben der erhöhten Schwierigkeit, eine Stelle zu finden, schmälert das reduzierte Pensum die Altersvorsorge.

Erwerbsunterbrüche und Teilzeitpensen verursachen Vorsorgelücken. Denn mancher Vorsorgeplan berücksichtige den Beschäftigungsgrad nicht oder nur ungenügend, erklärt Yves Goldmann, Kundenverantwortlicher und Pensionskassenexperte bei PensExpert: "Bisher betraf dies fast ausschliesslich die Frauen, insbesondere die Mütter. Reduziert nun auch der Mann sein Pensum, droht eine zweifache Vorsorgelücke."

BVG geht von 100%-Pensum aus

In der zweiten Säule ist der Jahreslohn zwischen CHF 25'095 und CHF 86'040 (Stand 2021) obligatorisch versichert. Vom Jahreslohn wird der Betrag von CHF 25'095 abgezogen, da davon ausgegangen wird, dass der Lohn bis CHF 25'095 durch AHV und IV bereits ausreichend versichert ist. Der Abzug von CHF 25'095 koordiniert somit die Leistungen der ersten und zweiten Säule, weshalb er auch Koordinationsabzug genannt wird.

Das Bundesgesetz über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge (BVG) trat per 1. Januar 1985 in Kraft. Die Ursprünge des heutigen BVG reichen jedoch rund 50 Jahre zurück. "So erstaunt es nicht, dass der Gesetzgeber das damals übliche Familienmodell vor Augen hatte: Der eine Ehepartner, sprich der Mann, arbeitet zu 100% und der andere, sprich die Frau, leistet zu 100% die Haus- und Familienarbeit", so Goldmann.

Dieses Familienmodell widerspiegle sich im koordinierten Lohn. Bei einem Jahreslohn von CHF 85'095 sind somit CHF 60'000 (= 85'095 – 25'095) in der Pensionskasse versichert. Mit welchem Beschäftigungsgrad dieser Lohn erzielt wird, ist dabei unerheblich.

Überproportionale Vorsorgelücke

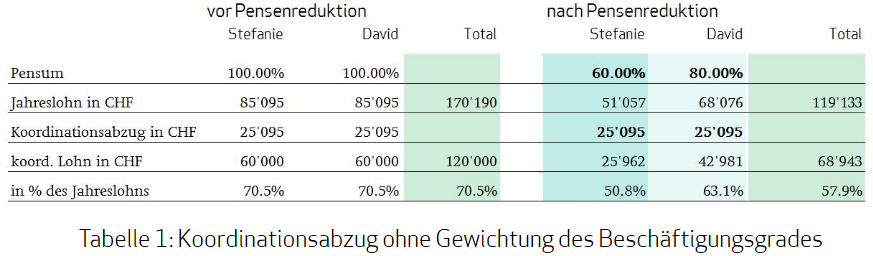

Den Umstand erklärt Goldmann an einem einfachen Beispiel: David und Stefanie sind verheiratet, arbeiten jeweils zu 100% und erzielen dabei jeweils einen Jahreslohn von CHF 85'095, zusammen also CHF 170'190. Bei beiden beträgt der koordinierte Lohn CHF 60'000.

Nun kommt Mila auf die Welt, die Tochter von David und Stefanie. Stefanie reduziert ihr Pensum um 40%. Entsprechend sinkt ihr Jahreslohn um ebenfalls 40% auf CHF 51'057. Der koordinierte Lohn beträgt jedoch lediglich CHF 25'962 (= 51'057 – 25'095), also weniger als die Hälfte des vorherigen versicherten Lohns von 60'000. Stefanies Vorsorgelücke erhöht sich somit überproportional. Ihre versicherten Leistungen reduzieren sich um mehr als die Hälfte, obwohl ihr Pensum nur um 40% sinkt.

Nun reduziert auch David sein Pensum, und zwar auf 80% mit einem Jahreslohn von CHF 68'076. Wiederum reduziert sich der koordinierte Lohn überproportional auf CHF 42'981, also um deutlich mehr als einen Drittel.

"Während sich das Familieneinkommen wie erwartet um total 30% reduziert, ergibt sich bei der Summe der koordinierten Löhne ein deutlich ungünstigeres Resultat: Sie ist um rund 42.5% gesunken, nämlich von CHF 120'000 auf CHF 68'943", erläutert der Pensionskassenexperte.

Derzeit diskutiert das Parlament die Gesetzesreform BVG 2021. Mit dieser Reform soll unter anderem der Koordinationsabzug halbiert werden, was die Problematik von Stefanie und David ebenfalls zur Hälfte entschärfen würde. Das Reformpaket muss danach auch vom Volk abgesegnet werden.

Moderne Vorsorgepläne berücksichtigen das Pensum

Beim BVG handelt es sich um ein Minimalgesetz. "Alle Arbeitgeber sind jedoch herzlich eingeladen, die Angestellten in einem besser ausgebauten Vorsorgeplan zu versichern, hierfür schuf der Gesetzgeber sogar steuerliche Anreize. Viele Vorsorgeeinrichtungen haben daher nicht auf eine Gesetzesrevision gewartet, sondern ihre Vorsorgepläne den realen Lebenswelten ihrer Versicherten angepasst", sagt Goldmann.

Moderne Vorsorgepläne berücksichtigen bereits heute den Beschäftigungsgrad. Dabei handelt es sich insbesondere um die Vorsorgepläne von Arbeitgebern aus Branchen mit verbreiteter Teilzeitarbeit wie z. B. dem Gesundheits- und Bildungsbereich. Aber auch Arbeitgebern mit einer grossen Anzahl von Angestellten und öffentlich-rechtlichen Arbeitgebern seien hier fortschrittlich. Gerade bei kleineren Unternehmen, Handwerksbetrieben oder Neugründungen bilde der gewählte Vorsorgeplan jedoch oft exakt das gesetzliche Minimum ab, beobachtet der Experte.

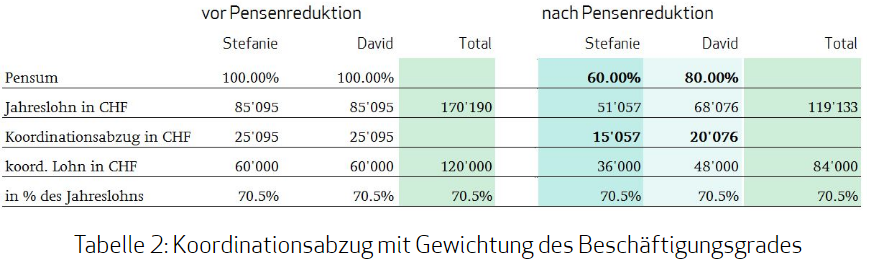

Es gibt verschiedene Möglichkeiten, das Pensum im Vorsorgeplan zu berücksichtigen. Am weitesten verbreitet ist laut Goldmann die Gewichtung des Koordinationsabzugs mit dem Beschäftigungsgrad. Die in der Pensionskasse versicherten Leistungen reduzieren sich wie der Jahreslohn proportional zur Pensenreduktion.

Achtung bei der Zusatzvorsorge

Eine Vielzahl von Arbeitgebern versichert ihre Angestellten in zwei Pensionskassen. Dabei wird ein Teil des Lohnes in einer sogenannten Basisvorsorge versichert, welche mindestens die gesetzlichen Minimalleistungen erbringt, meist aber mehr. Der übersteigende Teil des Lohnes wird in einer Zusatzvorsorge versichert. Diese operiert ausschliesslich im Bereich oberhalb des Obligatoriums, wo das Gesetz einen deutlich breiteren Spielraum zulässt.

Gewisse Zusatzvorsorgepläne bieten den Versicherten bis zu zehn Anlagestrategien an, aus denen die passende ausgewählt werden kann. Ein solcher 1e-Vorsorgeplan ist jedoch nur möglich für denjenigen Teil des Lohnes, der höher ist als CHF 129'060 (Stand 2021). "Bei diesem seltsam anmutenden Betrag handelt es sich um das Viereinhalbfache der AHV-Altersrente. Mit jeder Erhöhung der AHV-Altersrente steigt somit auch diese Eintrittsschwelle", so Goldmann.

Daneben gibt es auch Zusatzvorsorgepläne, bei denen für alle Versicherten eines Arbeitgebers dieselbe Anlagestrategie gilt. Die Eintrittsschwelle kann dabei bei einem beliebigen Betrag über dem Obligatorium liegen. Bei dieser Lösung kann ein Start-up mit einer jungen Belegschaft aufgrund des durchschnittlichen Anlagehorizontes eine deutlich forschere Anlagestrategie wählen als ein etabliertes KMU mit einem Durchschnittsalter von 50 Jahren.

Bei beiden Varianten der Zusatzvorsorge gelte aber dieselbe Grundidee: Bei der Eintrittsschwelle handelt es sich um einen absoluten Frankenbetrag ohne Berücksichtigung des Pensums. Insbesondere beim 1e-Plan schreibt das Gesetz dies vor. Bei einer geplanten Pensenreduktion seien die Auswirkungen daher gründlich abzuklären. Zur Illustration führ Goldmann auch hier ein Beispiel an.

Carlos hat einen Bruttojahreslohn von 150'000. Sein Arbeitgeber hat eine überobligatorische Zusatzversicherung im Sinne eines 1e-Planes für die Angestellten abgeschlossen, in welchem alle Lohnbestandteile über CHF 129'060 versichert sind. Carlos wird Vater und reduziert sein Pensum auf 80%. Dadurch sinkt sein Jahreslohn von CHF 150'000 auf CHF 120'000 und erreicht die Eintrittsschwelle nicht mehr. Die Konsequenzen für Carlos seien beträchtlich: "Nicht nur entgehen ihm sämtliche versicherten Leistungen des Zusatzvorsorgeplans, er muss komplett aus dem Zusatzplan austreten und sein Vorsorgevermögen an die Basiskasse oder auf ein Freizügigkeitskonto übertragen. Somit kann Carlos seine bisherige Anlagestrategie nicht bei der Zusatzvorsorge weiterverfolgen. Immerhin steht er nicht unter Zeitdruck: Die Zusatzvorsorge darf sein Vorsorgevermögen bis 24 Monate ab dem Austritt, also ab dem Zeitpunkt der Pensenreduktion, weiter verwalten. Danach muss Carlos' Vorsorgevermögen die Zusatzvorsorge aber definitiv verlassen", erklärt Goldmann.

Verpassen Sie keine News zu aktuellen Themen aus der Fonds- und Asset-Management-Branche. Investrends.ch liefert Ihnen im Newsletter zweimal wöchentlich die Zusammenfassung der Nachrichten und informiert Sie über Sesselwechsel und wichtige Veranstaltungen. Hier abonnieren