Summary:

Die Abnahme der Volatilität der Konjunkturschwankungen in den Industrieländern ab Mitte der 1980er Jahren bis 2007 wurde von den Zentralbanken als „Great Moderation“ bezeichnet und bei jeder Gelegenheit hoch gefeiert.Vor allem Ben Bernanke, der frühere Präsident der US-Notenbank hatte unter Bezugnahme auf diese Zeitspanne mit niedriger Inflation, dem moderaten Wirtschaftswachstum und der Finanzstabilität das Ende ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Die Abnahme der Volatilität der Konjunkturschwankungen in den Industrieländern ab Mitte der 1980er Jahren bis 2007 wurde von den Zentralbanken als „Great Moderation“ bezeichnet und bei jeder Gelegenheit hoch gefeiert.Vor allem Ben Bernanke, der frühere Präsident der US-Notenbank hatte unter Bezugnahme auf diese Zeitspanne mit niedriger Inflation, dem moderaten Wirtschaftswachstum und der Finanzstabilität das Ende ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Kilian Borter: «Seit ich 14 bin, trage ich keine Uhr mehr»

finews.ch writes Tareno übernimmt von Kieger das Healthcare-Fonds-Erbe

finews.ch writes Start 2026: Der Sprung ins eiskalte Wasser hilft auch Anlegern

finews.ch writes ZKB beruft neuen Leiter Systematic Strategie im Asset Management

Die Abnahme der Volatilität der Konjunkturschwankungen in den Industrieländern ab Mitte der 1980er Jahren bis 2007 wurde von den Zentralbanken als „Great Moderation“ bezeichnet und bei jeder Gelegenheit hoch gefeiert.

Vor allem Ben Bernanke, der frühere Präsident der US-Notenbank hatte unter Bezugnahme auf diese Zeitspanne mit niedriger Inflation, dem moderaten Wirtschaftswachstum und der Finanzstabilität das Ende der grossen Wirtschaftskrisen verkündet.

Dann kam es zu der globalen Finanzkrise (GFC: Global Financial Crisis). Und die These der Great Moderation wurde im Handumdrehen umgehauen.

Die Fed hat auf die GFC mit QE (quantitative easing), der mengenmässigen Lockerung der Geldpolitik reagiert. In Europa wurde die Krise, die ja ohne Zweifel im Privatsektor ausgebrochen war, als „Staatsschuldenkrise“ umgedeutet und sofort „fiscal austerity“ verordnet.

Der fatale Glaube daran, dass die Staaten wie private Haushalte funktionieren, hat dabei eine entscheidende Rolle gespielt, sodass die EU-Mitgliedsländer angehalten wurden, selbst auf Kosten von Massenarbeitslosigkeit, in einem schwer angeschlagenen Umfeld der Wirtschaft die Verschuldung zurückzufahren.

Die EZB hat sich sogar am Anfang geweigert, als Lender of Last Resort zu agieren. Jean-Claude Trichet, der damalige Präsident der EZB hat sogar im April und Juni 2011 die Zinsen im Euroraum zweimal angehoben.

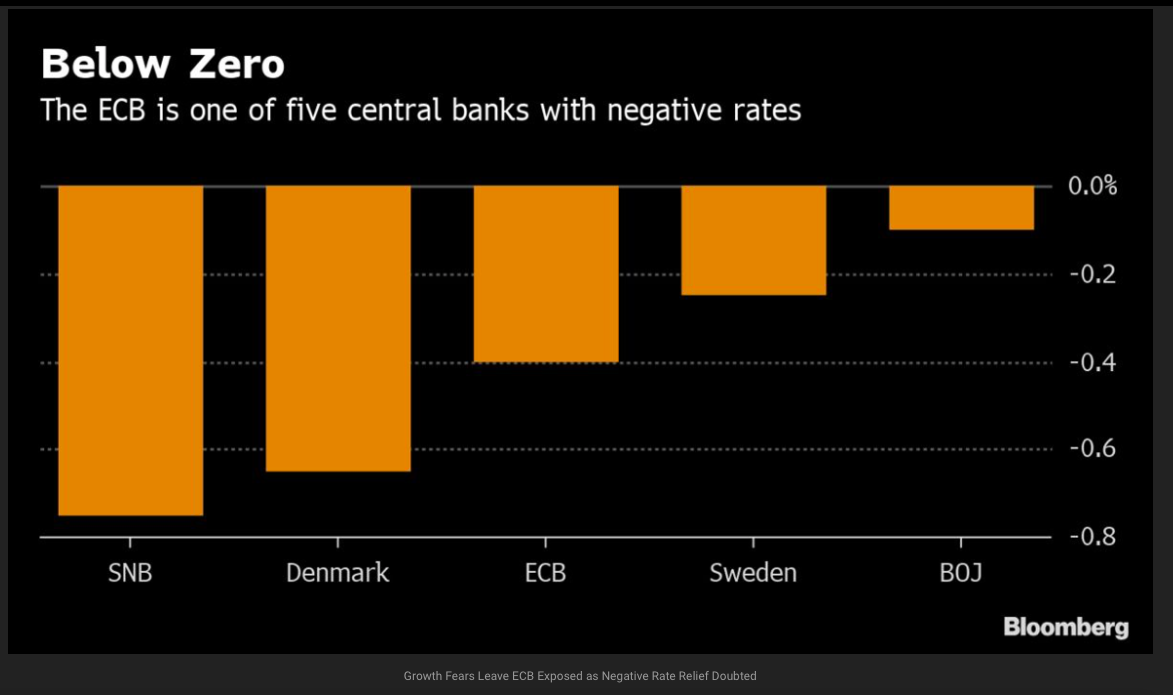

Die EZB ist eine der fünf Zentralbanken mit Negativ-Zinsen, Graph: Bloomberg Quint, May 18, 2019

Erst mit der Amtsübernahme von Mario Draghi ging die EZB dazu über, mit dem Ankauf von Staatsanleihen am offenen Markt gegen die anhaltende Krise vorzugehen.

Lehrbücher der Volkswirtschaftslehre zeigen andererseits, dass die Geldpolitik, wenn die nominalen Zinsen auf der Nullgrenze (zero lower bound) ankommen, an Zugkraft verlieren. Das heisst, dass sie weniger wirksam werden, wenn die Wirtschaft in die Liquiditätsfalle gerät.

QE als unkonventionelle Geldpolitik ist daher ein stumpfes Mittel, um die gesamtwirtschaftliche Nachfrage anzuregen. Fiskalpolitische Expansion hingegen kann die Nachfrage stützen, ohne die Bilanz des Privatsektors zu verschlechtern.

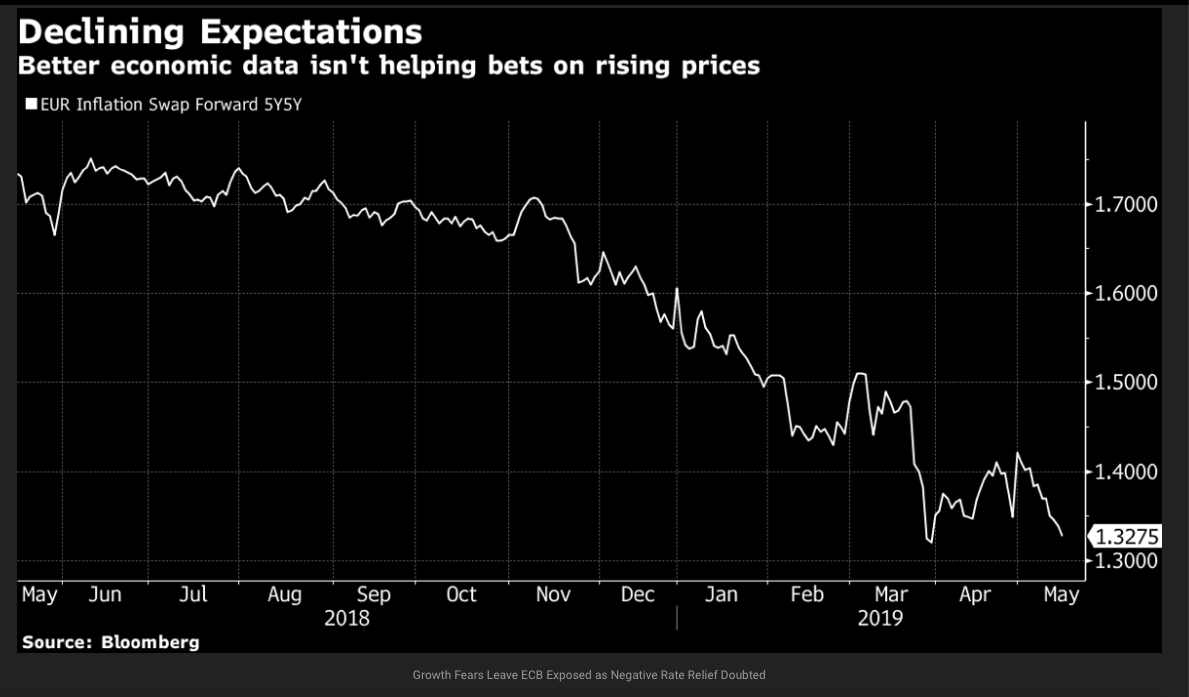

Inflationserwartungen im Euroraum fallen, gemessen an EUR 5y5y forward swap rate of inflation, Graph: Bloomberg Quint, May 18, 2019

Die öffentlichen Defizitausgaben (deficit spending) verbessern tatsächlich die Finanzen des privaten Sektors, indem sie Einkommen und sichere Staatsanleihen bereitstellen, die man in Portfolios einlegen kann.

Regierungen können diese Fähigkeiten nutzen, um reale Ressourcen zu kaufen und damit die Vollbeschäftigung zu fördern.

Die Begrenzung der Fiskalpolitik durch „Marktdisziplin“ wurde aber von Anfang an gezielt in die Gestaltung der Eurozone integriert.

Wenn wir die Wirtschaft einfachheitshalber in zwei Sektoren einteilen: Staat (Zentralbank und Schatzamt) und Nicht-Staat (Unternehmen, private Haushalte und Banken), dann sehen wir die Auswirkungen von Defiziten und Überschüssen viel besser.

Das staatliche Defizit von z.B. 100 Einheiten ist genau die Ersparnis von 100 Einheiten des privaten Sektors.

Doch die Entscheidungsträger in Brüssel und Berlin halten weiterhin am Dogma fest, dass ein Staat wie ein privater Haushalt funktioniert, nach dem Modell der schwäbischen Hausfrau.

Es besteht keinen Zweifel daran, dass die unerträglich lange Stagnation, das hohe Niveau an Unterbeschäftigung und Einkommensverluste in Europa auf die Kappe der orthodoxen Geldpolitik geht.

Die Analogie „Staat und private Haushalte“ ist auch intuitiv falsch, da Haushalte Benutzer der Währung (des Geldes) sind, d.h., dass sie vorerst nach Geldmitteln suchen müssen, um überhaupt Ausgaben tätigen zu können. Souveräne Staaten hingegen emittieren das Geld, das die privaten Haushalte nutzen.