Die mittelfristigen Preiserwartungen sind heute geringer als in früheren Phasen der Inflation. Das könnte den Notenbanken die Aufgabe erleichtern. (Bild: Shutterstock.com/Niphon Subsri)"Die US-Wirtschaft und ein Grossteil der Weltwirtschaft befinden sich in der späten Phase des Zyklus und sind überhitzt", stellt Keith Wade, langjähriger Chefvolkswirt des britischen Vermögensverwalters Schroders fest. Er hat frühere Zyklen von Inflation und Wirtschaftsabschwung mit der Situation von heute verglichen und analysiert. Dabei hat er Unterschiede festgestellt. Doch das grundsätzliche Problem bleibt in seinen Augen bestehen: Für eine Wirtschaft so spät im Zyklus wäre es "eine unglaubliche Leistung, die Inflation ohne einen Rückgang der Wirtschaftstätigkeit oder eine völlige Rezession wieder

Topics:

Cash News considers the following as important:

This could be interesting, too:

finews.ch writes David Leppan: «Compliance ist zum Monster mutiert»

Michael Njoku writes Totalitarianism Begins With A Denial of Economics

Cash - "Aktuell" | News writes Europäische Börsen erholen sich kräftig

Cash - "Aktuell" | News writes SMI auf Erholungskurs

Die mittelfristigen Preiserwartungen sind heute geringer als in früheren Phasen der Inflation. Das könnte den Notenbanken die Aufgabe erleichtern. (Bild: Shutterstock.com/Niphon Subsri)

"Die US-Wirtschaft und ein Grossteil der Weltwirtschaft befinden sich in der späten Phase des Zyklus und sind überhitzt", stellt Keith Wade, langjähriger Chefvolkswirt des britischen Vermögensverwalters Schroders fest. Er hat frühere Zyklen von Inflation und Wirtschaftsabschwung mit der Situation von heute verglichen und analysiert.

Dabei hat er Unterschiede festgestellt. Doch das grundsätzliche Problem bleibt in seinen Augen bestehen: Für eine Wirtschaft so spät im Zyklus wäre es "eine unglaubliche Leistung, die Inflation ohne einen Rückgang der Wirtschaftstätigkeit oder eine völlige Rezession wieder auf den Zielwert zu bringen."

Gegenstand seiner Untersuchung ist die US-Wirtschaft. Sie gilt als wegweisend auch für die übrigen Volkswirtschaften. Die US-Wirtschaft befand sich seit 1960 neunmal auf einem Höhepunkt und geriet dann jeweils in eine Rezession, bevor sie einige Monate später ihren Tiefpunkt erreichte. Der letzte derartige Rückgang fand zwischen Februar und April 2020 statt – die kürzeste Rezession seit Beginn der Aufzeichnungen.

Zwischen sechs bis 18 Monate

Frühere Kontraktionen in den USA seit 1960 dauerten zwischen sechs und 18 Monaten und sind nach Meinung von Wade "eher typisch für das, was wir in Zukunft erwarten könnten." Betrachte man diese acht Zyklen, betrug der durchschnittliche Rückgang des Bruttoinlandprodukts vom Höhe- bis zum Tiefpunkt 1,6% und die Arbeitslosenquote stieg um 2,5 Prozentpunkte.

Die Spanne der Entwicklung war allerdings gross. Die Inflation fiel in der "rossen Rezession" von 2007 bis 09 und in der zweiten "Volcker"-Rezession 1981 bis 82 überdurchschnittlich, als das BIP um 3,8 bzw. 2,5% und die Inflation um 5,5 bzw 6,2 Prozentpunkte fielen. Das schlechteste Ergebnis in Bezug auf den Kompromiss zwischen Wachstum und Inflation war 1973 bis 75, als die Inflation trotz eines Rückgangs des BIP um 3,1% effektiv um 2% stieg – ein "schwerer Fall von Stagflation", wie Wade anfügt.

Einfluss der Gewerkschaften gesunken

Was bedeutet das für die gegenwärtige Lage? Bisher sehe es so aus, als wäre eine deutliche Verlangsamung des BIP erforderlich, um die Inflationsziele der US-Notenbank zu erreichen. "Der historische Vergleich erfasst jedoch nicht die strukturellen Veränderungen der Weltwirtschaft der vergangenen 60 Jahre", macht der Schroders-Chefökonom auf einen gewichtigen Unterschied aufmerksam.

Einer der Gründe, warum sich die Inflation in den 1970er und frühen 80er Jahren als so hartnäckig erwies, war der Anstieg der Löhne, der auf den anfänglichen Inflationsschub folgte. Nachfolgende Zweitrundeneffekte hielten die Teuerung hoch, während Löhne und Kosten stiegen. Dies spiegelte weitgehend einen Mangel an Vertrauen in die Fähigkeit der Behörden, die Inflation zu senken.

Die Inflationserwartungen (sowohl kurz- als auch mittelfristig) waren Ende der 1970er-Jahre hoch. In Kombination mit einer starken Gewerkschafts- und Verhandlungsmacht war es nicht überraschend, dass die Löhne stiegen und die Wirtschaft in eine Lohn-Preis-Spirale geriet. Folglich musste die Arbeitslosigkeit deutlich steigen, um das Lohnwachstum zu bremsen.

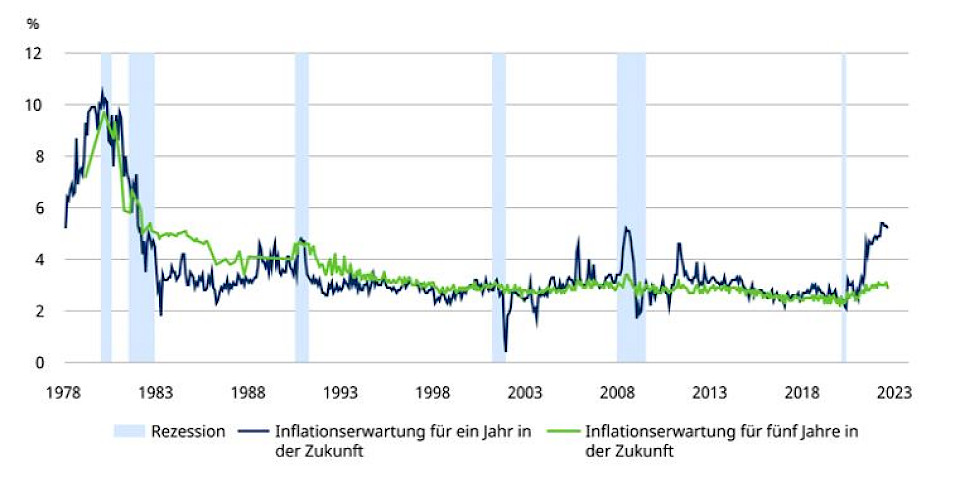

Inflationserwartungen geringer als früher

"Heute sieht das Bild anders aus", folgert der Ökonom. Obwohl die kurzfristigen Inflationserwartungen und das Lohnwachstum mit dem angespannten Arbeitsmarkt angezogen haben, blieben die mittelfristigen Preiserwartungen stabil. Die kurzfristigen Erwartungen, die tendenziell benzinpreisabhängig sind, seien gestiegen, aber über fünf Jahre würden die Haushalte eine Inflation nahe am Zielwert erwarten.Wenn dies anhalte, wären das gute Nachrichten für die Arbeitsmarktanpassung: Die Arbeitslosigkeit müsse nicht so stark steigen, wenn das Lohnwachstum begrenzt ist.

Vertrauen in die US-Notenbank: Inflationserwartungen steigen kurz-, aber nicht langfristig

Quelle: Schroders,Refinitiv, Universtity of Michigan, 2. August 2022

Die Unterschiede zu früheren Situationen lassen Raum für einen gewissen Optimismus: Eine grössere Glaubwürdigkeit der Zentralbank und möglicherweise niedrigere Rohstoffpreise könnten dazu beitragen, die Inflation schneller als in der Vergangenheit und zu geringeren Kosten in Bezug auf Produktion und Beschäftigung zu senken, meint Wade.

Obwohl die Optionen der Fed begrenzt sind, könnte sie sich von der Bank of England eine Scheibe abschneiden. Die Bank of England hat viel Kritik einstecken müssen, weil sie eine deutliche Rezession im Vereinigten Königreich prognostizierte, während sich die Inflation nur langsam dem Zielwert annähert. Niemand könnte jedoch behaupten, dass sie die Menschen nicht gewarnt und Haushalten und Unternehmen ein Signal für die Zukunft gegeben hat, wendet der Chefökonom ein.

Reinen Wein einschenken

Tatsächlich hat die Fed letzte Woche die Öffentlichkeit auf weitere Zinsschritte vorbereitet und nicht verhehlt, dass dies Schmerzen bereiten könne. "Je früher Haushalte und Unternehmen damit beginnen können, die unvermeidlichen Anpassungen vorzunehmen, desto besser", kommentiert Wade.

Eine grössere Glaubwürdigkeit der Zentralbank und möglicherweise niedrigere Rohstoffpreise könnten dazu beitragen, die Inflation schneller als in der Vergangenheit und zu geringeren Kosten in Bezug auf Produktion und Beschäftigung zu senken. Nach Schroders Ansicht könnte es auf einen Rückgang des BIP um etwa 2 Prozentpunkte vom Höhe- bis zum Tiefpunkt hindeuten, weniger als in der Grossen Rezession oder der Volcker-Ära, aber doch mehr als der aktuelle Konsens der Ökonomen.

So könnte es nicht eine sanfte, aber immerhin nur eine kurze harte Landung geben, falls die Analyse des Schroders-Chefvolswirts Realität wird.

Verpassen Sie keine News zu aktuellen Themen aus der Fonds- und Asset-Management-Branche. Investrends.ch liefert Ihnen im Newsletter zweimal wöchentlich die Zusammenfassung der Nachrichten und informiert Sie über Sesselwechsel und wichtige Veranstaltungen. Hier abonnieren