Unter Investoren herrscht Nervosität, die Stimmung bleibt fragil. Foto: iStock Der Schock hat gesessen. Seit Ende Januar haben die Aktienmärkte – gemessen am US-Leitindex S&P 500 – zeitweise mehr als 10 Prozent verloren und sind damit offiziell in eine Korrektur gefallen. Seither herrscht unter Investoren Nervosität. Die Börsen haben sich etwas erholt, doch die Stimmung bleibt fragil. Fondsmanager, die noch vor wenigen Wochen überaus optimistisch waren, sind in Deckung gegangen, wie die jüngste Branchenumfrage von Merrill Lynch zeigt. Was ist los? Wir wollen in diesem Blog gar nicht erst versuchen, zu prognostizieren, wie sich die Aktienmärkte in den nächsten Monaten entwickeln werden. Das bringt nichts, denn es ist unmöglich, den kurzfristigen Verlauf an den Finanzmärkten

Topics:

Mark Dittli considers the following as important: Aktienmarkt, Allgemein, Börse, inflation

This could be interesting, too:

Urs Birchler writes Der “Regulatorische Filter”: Das Filetstück des PUK-Berichts:

Marc Chandler writes Yen Jumps on Rate Hike Speculation

Claudio Grass writes Gold climbing from record high to record high: why buy now?

Marc Chandler writes FX Becalmed Ahead of the Weekend and Next Week’s Big Events

Unter Investoren herrscht Nervosität, die Stimmung bleibt fragil. Foto: iStock

Der Schock hat gesessen. Seit Ende Januar haben die Aktienmärkte – gemessen am US-Leitindex S&P 500 – zeitweise mehr als 10 Prozent verloren und sind damit offiziell in eine Korrektur gefallen.

Seither herrscht unter Investoren Nervosität. Die Börsen haben sich etwas erholt, doch die Stimmung bleibt fragil. Fondsmanager, die noch vor wenigen Wochen überaus optimistisch waren, sind in Deckung gegangen, wie die jüngste Branchenumfrage von Merrill Lynch zeigt.

Was ist los?

Wir wollen in diesem Blog gar nicht erst versuchen, zu prognostizieren, wie sich die Aktienmärkte in den nächsten Monaten entwickeln werden. Das bringt nichts, denn es ist unmöglich, den kurzfristigen Verlauf an den Finanzmärkten vorherzusagen.

Viel spannender ist die Frage, was den Einbruch überhaupt verursacht hat.

Doch auch zu dieser Frage zunächst eine Einschränkung: Es ist müssig, bei Preisbewegungen an den Finanzmärkten direkte Kausalitäten bestimmen zu wollen. Das wird der Komplexität der Märkte nicht gerecht. Es braucht immer ein Zusammenspiel aus mehreren Faktoren – und Massenpsychologie –, um eine heftige Preisbewegung auszulösen.

Markanter Zinsanstieg

Die am meisten gehörte Begründung für den Kurssturz ab Anfang Februar sind die steigenden Zinsen in den USA.

Der Zinsanstieg ist in der Tat markant: Die Rendite zehnjähriger US-Staatsanleihen (Treasury Notes) liegt derzeit knapp unter 3 Prozent und liegt damit auf dem höchsten Stand seit Anfang 2014 (Quelle: Yahoo Finance):

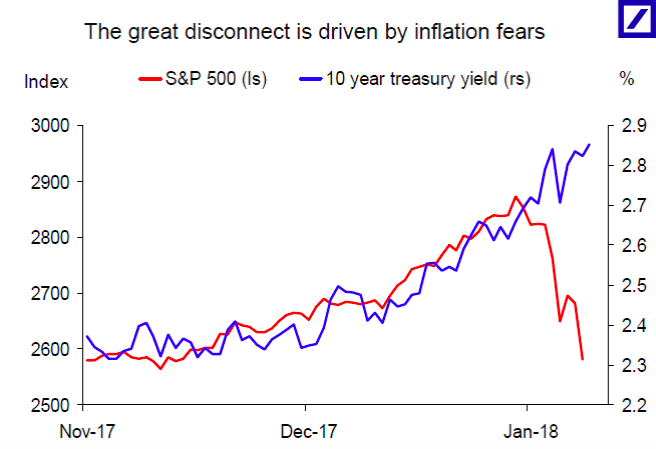

Interessant ist dabei die Feststellung, dass die Treasury-Renditen schon seit Herbst 2017 stetig gestiegen sind, ohne dass sich der Aktienmarkt gross darum gekümmert hatte.

Wie die folgende Grafik von Torsten Sløk, US-Chefökonom der Deutschen Bank, zeigt, stiegen die Aktienkurse monatelang im Tandem mit den Zinsen. Erst Anfang Februar brach die positive Korrelation abrupt ab:

Als unmittelbarer Auslöser für den Einbruch an den Börsen gilt der am 2. Februar publizierte Arbeitsmarktbericht, der eine höher als erwartete Lohninflation anzeigte.

Dieses Thema dürfte in den kommenden Monaten noch weiter beschäftigen, denn die Zeichen für eine anhaltende Lohninflation in den USA verdichten sich.

In der jüngsten Umfrage der...