Summary:

Während Jens Weidmann einen baldigen Ausstieg aus der lockeren Geldpolitik der EZB fordert, weist Mario Draghi die Kritik an Nullzins-Politik zurück. Der EZB-Präsident vertritt die Ansicht, dass ein Ende der akkommodierenden Geldpolitik angesichts der schwachen Inflationsaussichten weiterhin kein Thema ist.Was sagen die Future-Märkte darüber?Die Kontrakte legen nahe, wie Morgan Stanley mit der folgenden Abbildung zeigt, dass die Inflation in den nächsten acht Jahren unterhalb des Zielwertes der EZB verbleiben würde, wobei die Händler von einer Bandbreite von 1,7% bis 2,0% ausgehen.Einer aktuellen Schätzung der Märkte nach dürfte die erste Zinserhöhung der EZB um 25 Basispunkte (0,25%) nicht vor dem Dezember 2018 erfolgen. Die Schätzung schwankt genau genommen seit einer geraumen Zeit zwischen dem Dezember 2018 und dem März 2020, wie in der zweiten Abbildung zu sehen ist.Der vom Markt implizierte Verlauf der Inflation und die erwarteten Zinserhöhungen der EZB, Graph: Morgan StanleyDie Daten aus dem Markt stimmen mit der Analyse des Ökonomen-Teams von Morgan Stanley in Bezug auf die Schätzung der Produktionslücke (output gap) im Euroraum überein.Die erste Zinserhöhung (Erwartung) der EZB um 25 Basispunkte (0,25%), Graph: Morgan StanleyDie Produktionslücke gibt die Differenz zwischen dem aktuellen BIP und dem potentiellen BIP an.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Während Jens Weidmann einen baldigen Ausstieg aus der lockeren Geldpolitik der EZB fordert, weist Mario Draghi die Kritik an Nullzins-Politik zurück. Der EZB-Präsident vertritt die Ansicht, dass ein Ende der akkommodierenden Geldpolitik angesichts der schwachen Inflationsaussichten weiterhin kein Thema ist.Was sagen die Future-Märkte darüber?Die Kontrakte legen nahe, wie Morgan Stanley mit der folgenden Abbildung zeigt, dass die Inflation in den nächsten acht Jahren unterhalb des Zielwertes der EZB verbleiben würde, wobei die Händler von einer Bandbreite von 1,7% bis 2,0% ausgehen.Einer aktuellen Schätzung der Märkte nach dürfte die erste Zinserhöhung der EZB um 25 Basispunkte (0,25%) nicht vor dem Dezember 2018 erfolgen. Die Schätzung schwankt genau genommen seit einer geraumen Zeit zwischen dem Dezember 2018 und dem März 2020, wie in der zweiten Abbildung zu sehen ist.Der vom Markt implizierte Verlauf der Inflation und die erwarteten Zinserhöhungen der EZB, Graph: Morgan StanleyDie Daten aus dem Markt stimmen mit der Analyse des Ökonomen-Teams von Morgan Stanley in Bezug auf die Schätzung der Produktionslücke (output gap) im Euroraum überein.Die erste Zinserhöhung (Erwartung) der EZB um 25 Basispunkte (0,25%), Graph: Morgan StanleyDie Produktionslücke gibt die Differenz zwischen dem aktuellen BIP und dem potentiellen BIP an.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Swiss National Bank writes New on the website 1970-01-01 01:00:00

Dirk Niepelt writes “Report by the Parliamentary Investigation Committee on the Conduct of the Authorities in the Context of the Emergency Takeover of Credit Suisse”

Investec writes Federal parliament approves abolition of imputed rent

investrends.ch writes Novo Nordisk Studie bringt Absturz

Während Jens Weidmann einen baldigen Ausstieg aus der lockeren Geldpolitik der EZB fordert, weist Mario Draghi die Kritik an Nullzins-Politik zurück.

Der EZB-Präsident vertritt die Ansicht, dass ein Ende der akkommodierenden Geldpolitik angesichts der schwachen Inflationsaussichten weiterhin kein Thema ist.

Was sagen die Future-Märkte darüber?

Die Kontrakte legen nahe, wie Morgan Stanley mit der folgenden Abbildung zeigt, dass die Inflation in den nächsten acht Jahren unterhalb des Zielwertes der EZB verbleiben würde, wobei die Händler von einer Bandbreite von 1,7% bis 2,0% ausgehen.

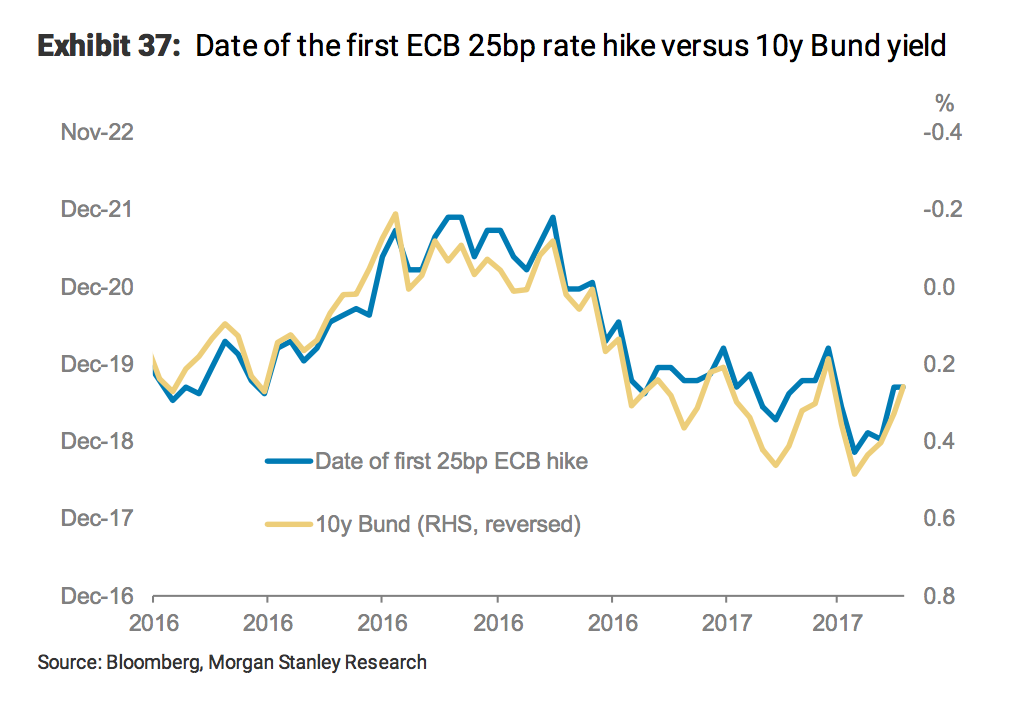

Einer aktuellen Schätzung der Märkte nach dürfte die erste Zinserhöhung der EZB um 25 Basispunkte (0,25%) nicht vor dem Dezember 2018 erfolgen.

Die Schätzung schwankt genau genommen seit einer geraumen Zeit zwischen dem Dezember 2018 und dem März 2020, wie in der zweiten Abbildung zu sehen ist.

Der vom Markt implizierte Verlauf der Inflation und die erwarteten Zinserhöhungen der EZB, Graph: Morgan Stanley

Die Daten aus dem Markt stimmen mit der Analyse des Ökonomen-Teams von Morgan Stanley in Bezug auf die Schätzung der Produktionslücke (output gap) im Euroraum überein.

Die erste Zinserhöhung (Erwartung) der EZB um 25 Basispunkte (0,25%), Graph: Morgan Stanley

Die Produktionslücke gibt die Differenz zwischen dem aktuellen BIP und dem potentiellen BIP an. Die Bestimmung des Potenzialwachstums (*) ist für die Geldpolitik wichtig.

Um einschätzen zu können, ob einer Volkswirtschaft Überschätzungsgefahr besteht, wird das tatsächlich erzielte Wachstum mit dem Potenzialwachstum in Beziehung gesetzt.

Die Produktionslücke (Schätzung) im Euroraum, Graph: Morgan Stanley

Die Analysten von Morgan Stanley schätzen das potenzielle Wachstum im Euroraum auf rund 1%. Das bedeutet, dass die Konjunktur im laufenden Tempo des Wachstums von ca. 1,8% auf Jahresbasis fast doppelt so hoch ist.

Im Base Case würde sich die Produktionslücke daher im nächsten Jahr schliessen.

Im Bear Case hingegen würde es noch eine lange Zeit in Anspruch nehmen, bis sich die Produktionslücke schliesst. Diesem Szenario ordnen die Analysten eine Wahrscheinlichkeit von 20% zu, wobei von einer milden Rezession ausgegangen wird. Das heisst, dass Europas Wirtschaft weiter stagnieren würde.

(*)

Das Potenzialwachstum wird durch Arbeitsangebot, Produktivität und Kapitaleinsatz bestimmt.