Summary:

Die französische rechtsextreme Präsidentschaftskandidatin Marine Le Pen hat neulich versprochen, das Land vom EUR herauszubringen, wenn sie im Mai die Wahl gewinnen sollte. Das würde eine Umstellung der französischen Staatsschulden in Höhe von 2'000 Mrd. EUR bedeuten.Auch die Anti-Euro Fünf-Sterne-Bewegungspartei in Italien hat kürzlich vorgeschlagen, den EUR aufzugeben und alle ausstehenden Staatsanleihen im Wert von 2'200 Mrd. EUR des Landes wieder auf Lira umzustellen.Vor diesem Hintergrund rückt das Thema „redenomination risk“ wieder ins Zentrum des Geschehens im Euroraum.Seit Anfang des Jahres 2013 enthalten alle Staatsanleihen, die in der Eurozone ausgegeben werden, eine kollektive Handlungsklausel, die sog. CAC (collective action clauses).Die Klausel besagt, dass die Vertragsbedingungen (einschliesslich Währung) einer Staatsanleihe nur mit Zustimmung von 75% der Gläubiger (supermajority of bondholders) neu bestimmt werden dürfen. Das Ziel ist, zu unterbinden, dass ein kleiner Teil der Gläubiger gegen den Willen und auf Kosten der Mehrheit eine Lösung verhindert.Allerdings beinhalten ältere Schuldtitel, die vor der Krise in der Eurozone emittiert wurden, keine Umschuldungs-Klausel. Theoretisch bedeutet dies, dass die Währung solcher Anleihen ohne Zustimmung der Anleihegläubiger geändert werden kann.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Die französische rechtsextreme Präsidentschaftskandidatin Marine Le Pen hat neulich versprochen, das Land vom EUR herauszubringen, wenn sie im Mai die Wahl gewinnen sollte. Das würde eine Umstellung der französischen Staatsschulden in Höhe von 2'000 Mrd. EUR bedeuten.Auch die Anti-Euro Fünf-Sterne-Bewegungspartei in Italien hat kürzlich vorgeschlagen, den EUR aufzugeben und alle ausstehenden Staatsanleihen im Wert von 2'200 Mrd. EUR des Landes wieder auf Lira umzustellen.Vor diesem Hintergrund rückt das Thema „redenomination risk“ wieder ins Zentrum des Geschehens im Euroraum.Seit Anfang des Jahres 2013 enthalten alle Staatsanleihen, die in der Eurozone ausgegeben werden, eine kollektive Handlungsklausel, die sog. CAC (collective action clauses).Die Klausel besagt, dass die Vertragsbedingungen (einschliesslich Währung) einer Staatsanleihe nur mit Zustimmung von 75% der Gläubiger (supermajority of bondholders) neu bestimmt werden dürfen. Das Ziel ist, zu unterbinden, dass ein kleiner Teil der Gläubiger gegen den Willen und auf Kosten der Mehrheit eine Lösung verhindert.Allerdings beinhalten ältere Schuldtitel, die vor der Krise in der Eurozone emittiert wurden, keine Umschuldungs-Klausel. Theoretisch bedeutet dies, dass die Währung solcher Anleihen ohne Zustimmung der Anleihegläubiger geändert werden kann.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Loyalität reicht nicht mehr: Warum Schweizer Banken um Kunden kämpfen müssen

finews.ch writes 25 Jahre Impact Investing: Schweizer Player setzte global Standards

finews.ch writes Zurich kehrt in den Cat Bond-Markt zurück

finews.ch writes Watches & Wonders 2026: Fünf Uhren, die zählen

Die französische rechtsextreme Präsidentschaftskandidatin Marine Le Pen hat neulich versprochen, das Land vom EUR herauszubringen, wenn sie im Mai die Wahl gewinnen sollte. Das würde eine Umstellung der französischen Staatsschulden in Höhe von 2'000 Mrd. EUR bedeuten.

Auch die Anti-Euro Fünf-Sterne-Bewegungspartei in Italien hat kürzlich vorgeschlagen, den EUR aufzugeben und alle ausstehenden Staatsanleihen im Wert von 2'200 Mrd. EUR des Landes wieder auf Lira umzustellen.

Vor diesem Hintergrund rückt das Thema „redenomination risk“ wieder ins Zentrum des Geschehens im Euroraum.

Seit Anfang des Jahres 2013 enthalten alle Staatsanleihen, die in der Eurozone ausgegeben werden, eine kollektive Handlungsklausel, die sog. CAC (collective action clauses).

Die Klausel besagt, dass die Vertragsbedingungen (einschliesslich Währung) einer Staatsanleihe nur mit Zustimmung von 75% der Gläubiger (supermajority of bondholders) neu bestimmt werden dürfen.

Das Ziel ist, zu unterbinden, dass ein kleiner Teil der Gläubiger gegen den Willen und auf Kosten der Mehrheit eine Lösung verhindert.

Allerdings beinhalten ältere Schuldtitel, die vor der Krise in der Eurozone emittiert wurden, keine Umschuldungs-Klausel. Theoretisch bedeutet dies, dass die Währung solcher Anleihen ohne Zustimmung der Anleihegläubiger geändert werden kann.

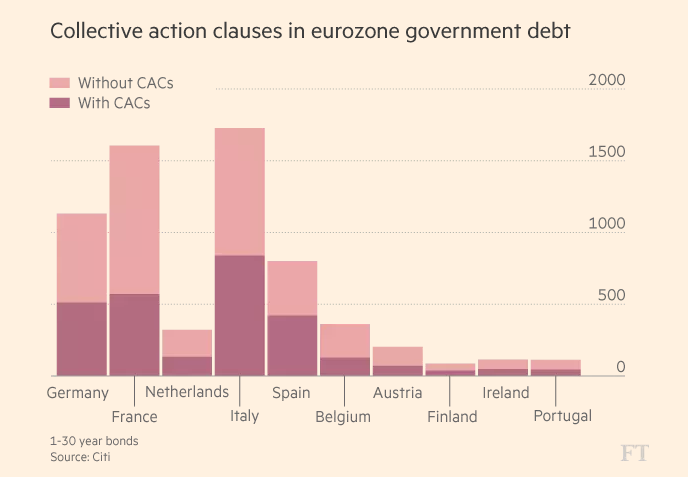

Euro Staatsanleihen im Euroraum mit CAC und ohne CAC, Graph: FT

Nach Angaben von FT aus London tragen mehr als die Hälfte der ausstehenden 7'000 Mrd. EUR Staatsanleihen in der Eurozone derzeit keine Schutzklausel.

Alle Staatsanleihen, die in der Eurozone begeben werden, unterliegen aber weiterhin dem nationalen Recht, was im Grunde genommen eine ungewöhnliche Kombination darstellt.

Das bedeutet, dass die Emittenten einer Staatsanleihe gestützt auf die nationale Gesetzgebung die Vertragsbedingungen des Wertpapiers einseitig ändern können. Die kollektive Handlungsklausel ist m.a.W. nicht wasserdicht.

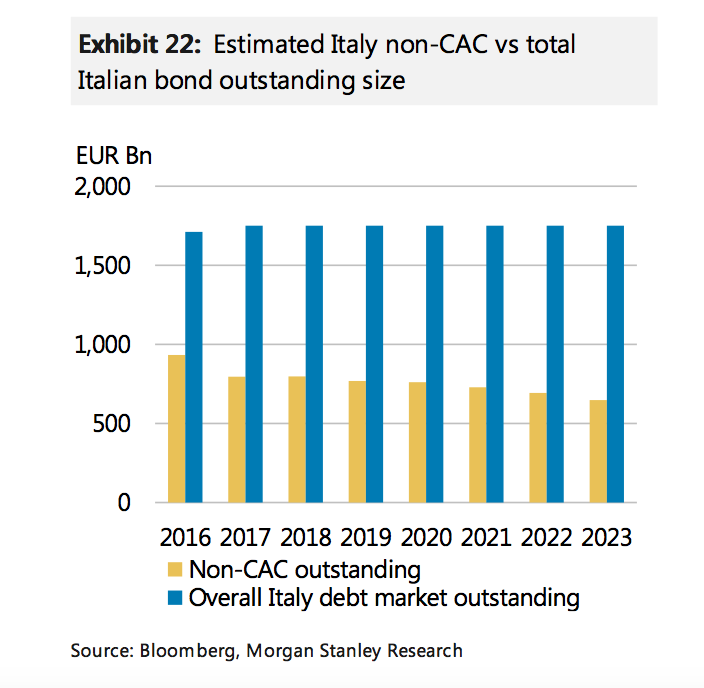

Italien Staatsanleihen mit CAC vs ohne CAC, Graph: Morgan Stanley

Eine Tatsache ist andererseits, dass die EZB bis Ende 2017 am offenen Markt weiterhin Staatsanleihen kaufen will.

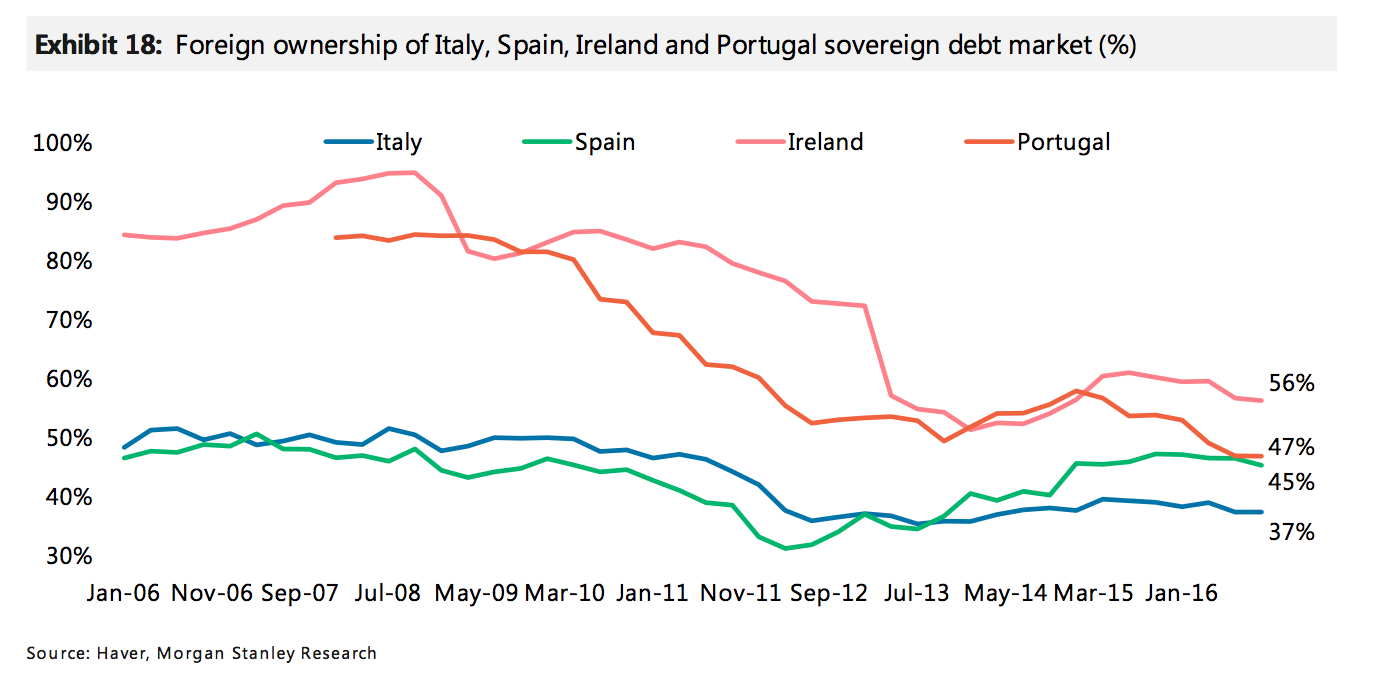

Da die Mehrzahl der Anleihen an der Peripherie der Eurozone jeweils überwiegend von inländischen Investoren gehalten werden, sind die Anleihemärkte im Fall eines erhöhten Stresses weniger einem fire-sale-Risiko ausgesetzt.

Die Mehrheit der Staatsanleihen wird im Euroraum jeweils überwiegend von inländischen Anlegern gehalten, Graph: Morgan Stanley

wodurch die Anleihemärkte weniger einem fire sale-Risiko (Notverkauf) ausgesetzt wären.

Zum Thema „redenomination and exit risks“ gibt es im neuen Buch von Markus Brunnermeier einen lesenswerten Abschnitt.

Der an der Princeton University lehrende Wirtschaftsprofessor erinnert daran, dass damit, wenn griechische Staatsbürger ihre Einlagen aus griechischen Banken abheben und auf ein Konto bei deutschen Banken einzahlen, TARGET2 Ungleichgewichte (bzw. Anforderungen) zunehmen.

Mit der Überweisung ihrer Spareinlagen aus griechischen Banken auf deutsche Banken würden Griechen Abwertung-Risiken aus dem Weg gehen, indem sie „German euros“ halten.

Aber falls Griechenland die Eurozone verlässt, würden sich die Verluste in TARGET2 Bilanzen bemerkbar machen, wenn die griechische Zentralbank ihrer Verpflichtungen nach dem Exit nicht nachkommen sollte.

Das Redenomination-Risiko entsteht daraus, dass z.B. griechische Bürger sich Sorgen machen, dass Kapitalkontrollen im eigenen Land es verunmöglichen würden, „Greek euros“ ausserhalb Griechenland zu bringen und sie gezwungen würden, Euro in neue griechische Drachma zu wechseln.

Da ein solches redenomination-Risiko for „German euros“ nicht existiert, würden „Greek euros“ weniger wert als „German euros“.

Die Exit-Gefahr kann daher sich selbsterfüllend werden. Wenn sich das Exit-Risiko bewahrheitet, würden umsichtige Investoren versuchen, das Redenomination-Risiko (bzw. Exit-Risiko) zu „hedgen“, indem sie „Greek euro“ leer verkaufen und „German euros“ kaufen, womit sie die Exit-Gefahr verstärken würden.