Die Zinsstruktur-Kurve (yield curve) hat i.d.R. eine steigende Form, da die Anleger eine höhere Rendite für längerfristige Schuldtitel verlangen, die aufgrund der höheren Inflations- oder Ausfallwahrscheinlichkeit mit einem größeren Risiko verbunden sind.Eine steiler werdende Kurve signalisiert die Erwartung einer stärkeren Wirtschaftstätigkeit, höherer Inflation und höherer Zinssätze. Eine sich abflachende Kurve deutet erfahrungsgemäss darauf hin, dass die Anleger ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Cash - "Aktuell" | News writes Länder einigen sich bei Weltklima-Konferenz auf globalen Emissionshandel

Cash - "Aktuell" | News writes Selenskyj glaubt an mögliches Kriegsende 2025

Cash - "Aktuell" | News writes Was Schweizer Bäuerinnen und Bauern verdienen

Cash - "Aktuell" | News writes Schweizer Efta/EU-Delegation will Abkommen mit China optimieren

Die Zinsstruktur-Kurve (yield curve) hat i.d.R. eine steigende Form,

da die Anleger eine höhere Rendite für längerfristige Schuldtitel verlangen, die aufgrund der höheren Inflations- oder Ausfallwahrscheinlichkeit mit einem größeren Risiko verbunden sind.

Eine steiler werdende Kurve signalisiert die Erwartung einer stärkeren Wirtschaftstätigkeit, höherer Inflation und höherer Zinssätze.

Eine sich abflachende Kurve deutet erfahrungsgemäss darauf hin, dass die Anleger das Vertrauen in die Wachstumsaussichten der Wirtschaft verlieren.

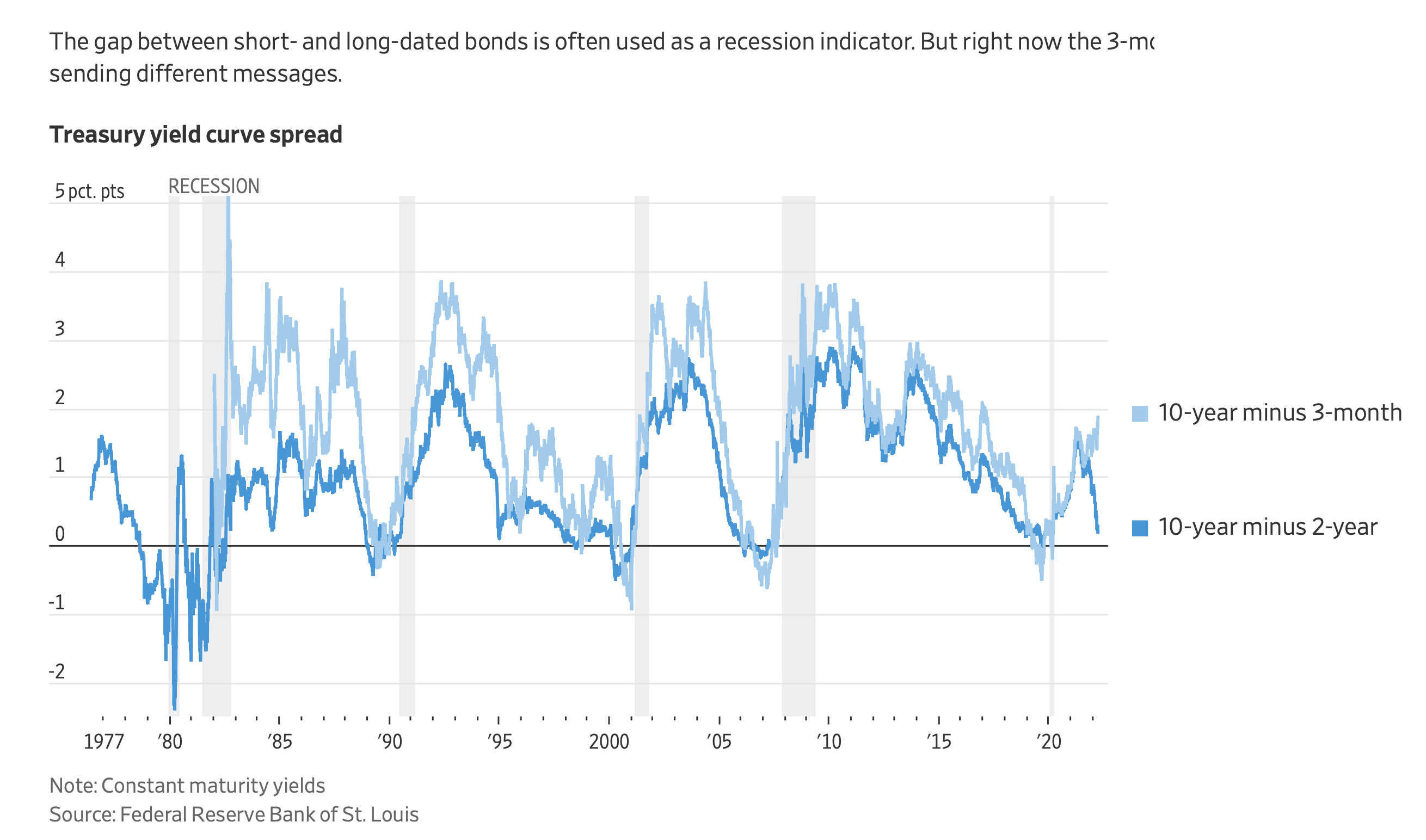

Zwei Messgrößen der UST-Renditekurve, die häufig als Rezessionswarnungen angesehen werden, haben sich in entgegengesetzte Richtungen bewegt, Graph: Reuters, March 28, 2022

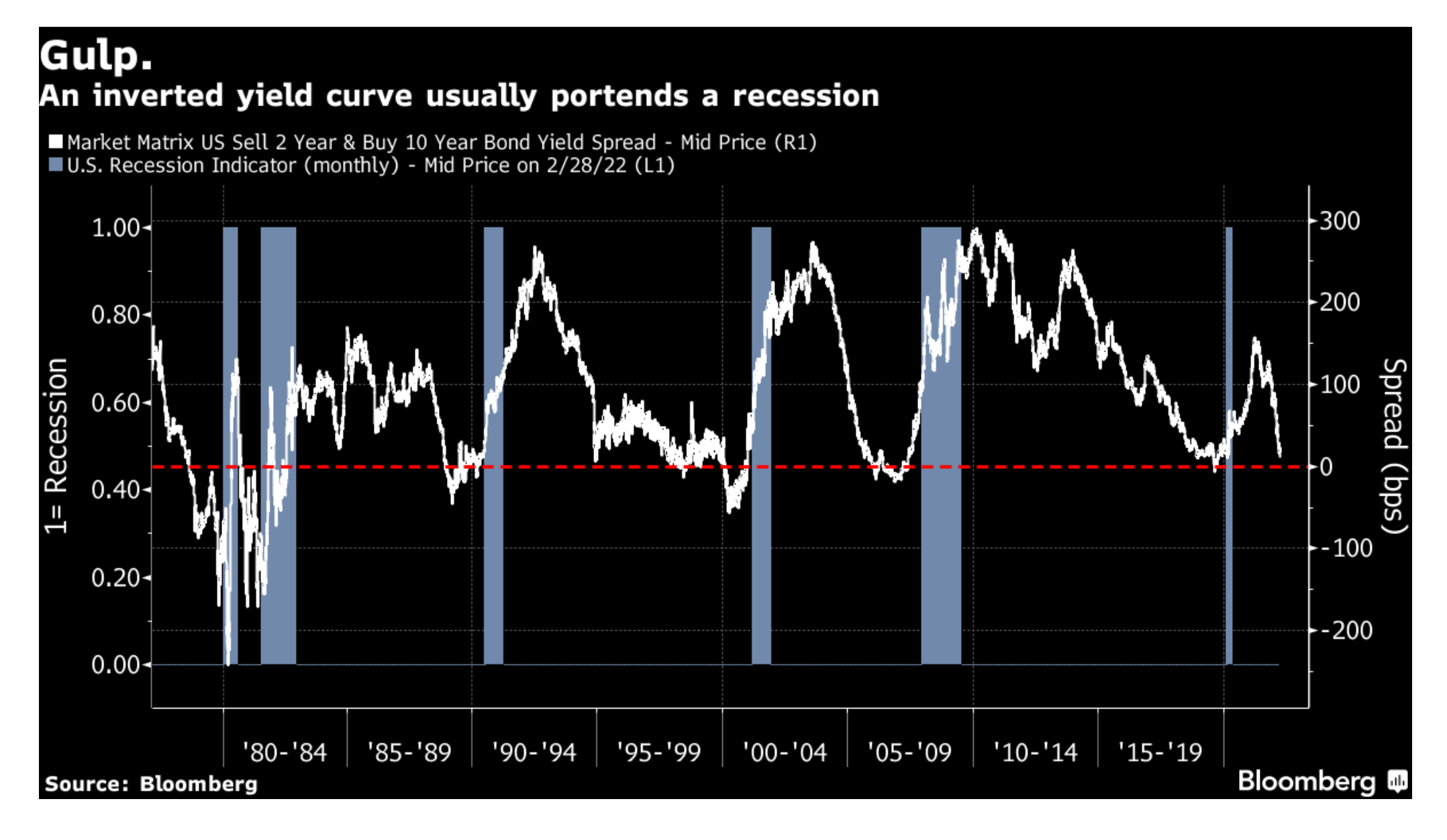

Inversionen gelten als Vorboten einer möglichen Rezession. Doch im Moment ist das Signal nicht eindeutig. Wahrscheinlich gibt es technische Gründe dafür.

Zwei Messgrößen der Renditekurve von US-Staatspapieren, die häufig als Rezessionswarnungen herangezogen werden, haben sich neulich in entgegengesetzte Richtungen entwickelt.

Der Abstand (spread) zwischen der Rendite von 3-monatigen Staatspapieren und 10-jährigen Anleihen hat sich in diesem Monat ausgeweitet, was ein Indikator für eine wirtschaftliche Expansion sein kann.

UST-Renditekurve: Die Korrelation (correlation) bedeutet nicht automatisch, dass eine Rezession im Anmarsch ist, aber die Anleger sollten den Zusammenhang (causation) genau beobachten, Graph: WSJ, March 25, 2022

Die US-Kurve für 2- bis 10-jährige Anleihen hat sich dagegen in diesem Jahr drastisch abgeflacht und steht kurz vor einer Umkehrung (inversion), bei der die längere Laufzeit weniger Rendite abwerfen würde als die kürzere.

Über die Renditekurve wird noch viel mehr gesprochen werden.

Die Korrelation bedeutet nicht zwangsläufig, dass eine Rezession bevorsteht, und schon gar nicht in Kürze. Aber es gilt, die Kausalität genau im Auge behalten, wie WSJ unterstreicht.

Je höher die Zinsen steigen, desto wahrscheinlicher ist es, dass die Fed es übertreibt und die Wirtschaft zu sehr bremst.

10y2y Staatsanleihen Rendite-Spread-Kurve für Deutschland (dunkel blau) und USA (hell blau), UST-Renditekurve - Deutschland gilt als stärker rezessionsgefährdet als die USA, aber seine Renditekurve deutet auf etwas anderes hin, Graph: WSJ, March 25, 2022

Der Bloomberg UST Aggregate Index beläuft sich im bisherigen Jahresverlauf auf eine Gesamtrendite von -6,79%.

Die Anleiheinvestoren scheinen von einer deutlichen Straffung der Geldpolitik auszugehen, insbesondere wenn die QT eingeführt wird.

Die "Dot Plots" der Fed deuten darauf hin, dass der Leitzins der US-Zentralbank bis Ende 2024 bei 2,75 % liegen wird.

Im Gegensatz dazu sieht der Terminmarkt laut Morgan Stanley den Höchststand im Jahr 2023 und geht von einem günstigeren Wert von 2,25 % bis zum Jahresende 2024 aus.

Der Abstand zwischen den Renditen 10-jähriger und zweijähriger US-Staatsanleihen liegt nahe bei null und damit nicht weit von einer Umkehrung («inversion») entfernt. Und das ist unangenehm, Graph: John Authers, Bloomberg, March 29, 2022

Alles in allem scheinen die Märkte der Fed zuzutrauen, dass sie die Inflation eindämmt und eine weiche Landung («soft landing») der Wirtschaft herbeiführt. Die langfristigen Zinssätze dürften daher bald wieder zurückgehen.

Im weiteren Verlauf der Kurve wurde eine tatsächliche Umkehrung («invert») erreicht. Zum ersten Mal seit 2006 liegt die Rendite der 30-jährigen Staatsanleihen unter der der 5-jährigen, Graph: John Authers, Bloomberg, March 29, 2022