Anleger, die dieses Jahr auf Technologiewerte gesetzt haben, konnten bekanntermassen grosse Kursgewinne verzeichnen. Allein der technologielastige Nasdaq-100-Index verzeichnet einen Zuwachs von 42 Prozent und ist wiederholt auf neue Rekordniveaus vorgestossen. Eine Trendumkehr ist bisher trotz der vieldiskutierten Sektorrotation hin zu zyklischen Werten nicht in Sicht. Performance des US-Technologieindex Nasdaq-100 seit Jahresbeginn (Quelle: cash.ch). Während Anleger vielfach Aktien der sogenannten FAANG - Facebook, Apple, Amazon, Netflix und Google - halten, sind Technologiewerte aus der zweiten Reihe in den Portfolios meist untervertreten. Gerade hinsichtlich der von der US-Politik angestossenen Anti-Trust-Bemühungen, die im Extremfall zur einer Unternehmungszerschlagung führen können,

Topics:

Von Manuel Boeck considers the following as important:

This could be interesting, too:

Swiss National Bank writes New on the website 1970-01-01 01:00:00

Dirk Niepelt writes “Report by the Parliamentary Investigation Committee on the Conduct of the Authorities in the Context of the Emergency Takeover of Credit Suisse”

Investec writes Federal parliament approves abolition of imputed rent

investrends.ch writes Novo Nordisk Studie bringt Absturz

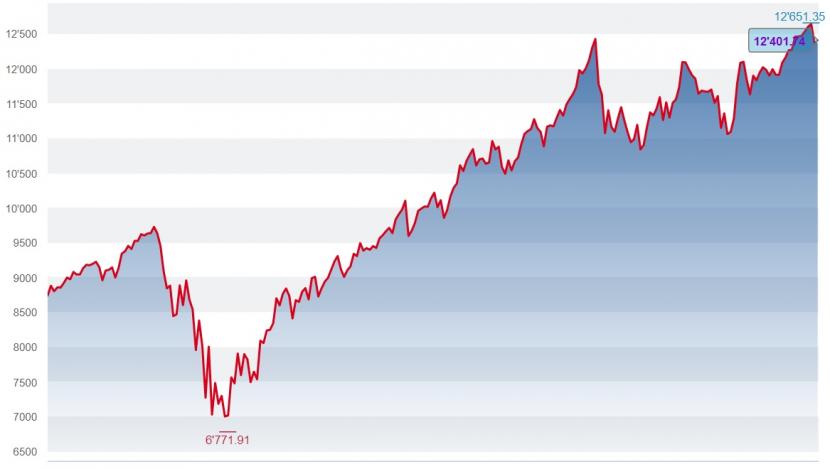

Anleger, die dieses Jahr auf Technologiewerte gesetzt haben, konnten bekanntermassen grosse Kursgewinne verzeichnen. Allein der technologielastige Nasdaq-100-Index verzeichnet einen Zuwachs von 42 Prozent und ist wiederholt auf neue Rekordniveaus vorgestossen. Eine Trendumkehr ist bisher trotz der vieldiskutierten Sektorrotation hin zu zyklischen Werten nicht in Sicht.

Performance des US-Technologieindex Nasdaq-100 seit Jahresbeginn (Quelle: cash.ch).

Während Anleger vielfach Aktien der sogenannten FAANG - Facebook, Apple, Amazon, Netflix und Google - halten, sind Technologiewerte aus der zweiten Reihe in den Portfolios meist untervertreten. Gerade hinsichtlich der von der US-Politik angestossenen Anti-Trust-Bemühungen, die im Extremfall zur einer Unternehmungszerschlagung führen können, ist eine Diversifikation im Technologiebereich jedoch zwingender denn je.

Doch die Auswahl ist gar nicht so leicht. Interessieren sich doch Anleger in einer Wirtschaftserholung - diese sollte 2021 dank den Corona-Impfstoffen eintreffen - mehr als auch schon für abgeschlagene Industrie- oder Rohstofftitel. Setzen Anleger in diesem Marktumfeld auf Technologiewerte, muss deren Wachstum und Marktposition wirklich sehr stark sein, um 2021 erneut Kurszuwächse zu produzieren. cash.ch stellt vier Kandidaten vor.

Salesforce – verstärktes Wachstum dank Slack-Übernahme?

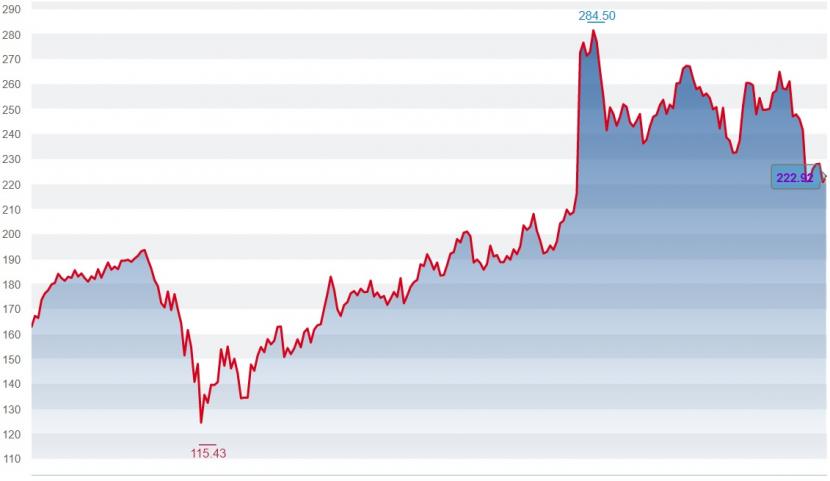

Ein Unternehmen, das von der beschleunigten digitalen Transformation im Corona-Jahr stark profitiert hat, ist Salesforce.com mit seiner cloud-basierten Unternehmenssoftware. Die Aktien gewinnen dieses Jahr zwar 37 Prozent, doch der Abstand zum Rekordhoch Anfang September beträgt aktuell 21 Prozent. Lohnt sich gerade wegen des herbstlichen Rücksetzers hier ein Einstieg?

Performance der Salesforce.com-Aktien seit Jahresbeginn (Quelle: cash.ch).

Salesforce bietet Unternehmen eine Möglichkeit, Kunden, Mitarbeiter und Produkte zu vernetzen. Insbesondere ist das US-Unternehmen auf Kundenbeziehungssoftware (CRM) spezialisiert und hat dort eine Technologieführerschaft inne. Dies in einem Bereich der Unternehmenssoftware, der am schnellsten wächst.

Die kürzlich veröffentlichten Zahlen zum dritten Quartal können sich sehen lassen. Der Umsatz wurde um 19 Prozent auf 5,42 Milliarden Dollar gesteigert. Insbesondere der positive Ausblick auf das Gesamtjahr überraschte die Analysten. Weniger gut aufgefasst wurde der Kaufpreis von 27,7 Milliarden Dollar, den Salesforce für den Anbieter von Bürokommunikationssoftware Slack zahlen will. Damit beläuft sich der Kaufpreis auf das 31-fache des Umsatzes, den Slack 2021 erzielen soll.

Doch im Endeffekt winken mit dem Zusammenschluss grosse Synergieeffekte und damit zusätzliches Wachstumspotenzial: Salesforce kann auf die bestehende Kundenbasis zurückgreifen und dort Slack integrieren. Im Gegenzug kann Salesforce auch die über 130'000 zahlenden Slack-Nutzer als Kunden für seine cloudbasierte CRM-Software gewinnen.

Die von Bloomberg befragten Analysten sind schon fast beängstigend bullish auf die Aktie. 36 "Buys" stehen sechs "Holds" und einem "Sell" gegenüber. Zudem liegt das durchschnittliche Kursziel bei 272 Dollar, was einem Aufwärtspotenzial von 22 Prozent entspricht. Haben Anleger vor, hier einen Kauf zu tätigen, lohnt sich ein Abwarten mit grosser Wahrscheinlichkeit nicht.

Adobe – starke Marktstellung

Die Marke "Adobe" ist dank des kostenlosen Adobe Reader zum Anzeigen von PDF-Dokumenten wahrlich jedermann bekannt. Doch den Umsatz erzielt das Unternehmen zu einem grossen Teil mit seinen Kreativ-Tools wie Adobe Photoshop oder Adobe Illustrator. Und diese - hauptsächlich die cloud-basierten - sind im Pandemiejahr gefragt. So verzeichnet der Softwarekonzern für das vierte Quartal (endet am 27. November) auch einen Umsatzwachstum von 14 Prozent gegenüber dem Vorjahr.

Und gerade die Kreativ-Tools von Adobe machen die Aktie sehr interessant. Einerseits ist die offerierte Produktpalette beinahe konkurrenzlos, andererseits wächst dieses Geschäftsfeld immer noch sehr stark und liefert eine beinahe "freche" Bruttomarge von über 90 Prozent. Daher bietet die seit Anfang September eingetroffene Seitwärtsbewegung eine gute Möglichkeit für einen Einstieg. Zumal ein starker Konsens unter den Analysten besteht, dass die Aktien zukünftig ein starkes Kurswachstum verzeichnen werden.

Ericsson – der 5G-Netzwerkanbieter aus Europa

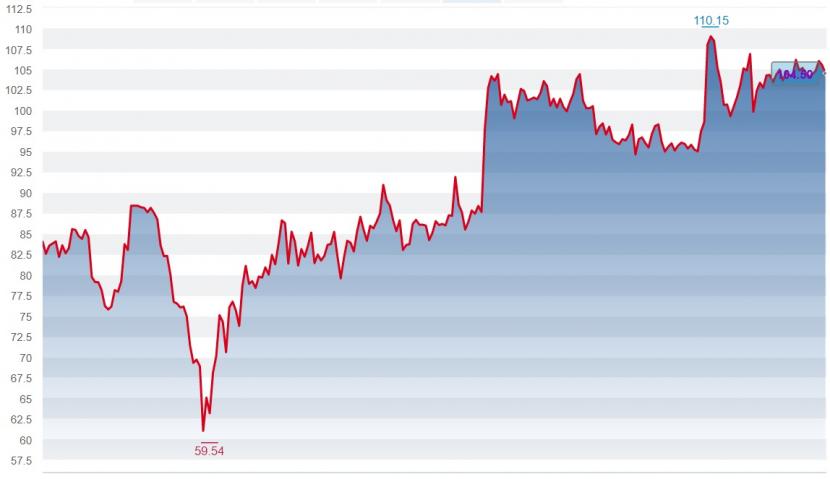

Seit dem Corona-Absturz Mitte März kennen die Ericsson-Aktien nur eine Richtung, aufwärts. Der kurzzeitige Dämpfer Mitte September scheint dabei nur ein kleiner Zwischenhalt gewesen zu sein. Die Bilanz: Seit Jahresbeginn steht ein Kursgewinn von 24 Prozent zu Buche.

Performance der Ericsson-Aktien seit Jahresbeginn (Quelle: cash.ch).

Die Schweden sind mit ihren Netzwerk-Produkten insbesondere für den 5G-Wandel sehr gut aufgestellt und bauen laufend Marktanteile aus. Ericsson ist mit einem Marktanteil von etwa 30 Prozent bei Infrastruktur für Mobilfunk nach Huawei klar die Nummer zwei.

5G ist dabei die fünfte Generation der mobilen Kommunikationsnetze. Diese bietet gegenüber der herkömmlichen Technologie schnellere und zuverlässigere Verbindungen für Benutzer. Die Vision: 5G erlaubt es die ganze Welt grenzenlos miteinander zu verbinden. Insbesondere in Europa könnte Ericsson stark davon profitieren, wenn chinesische Anbieter wegen Sicherheitsbedenken verbannt würden – Grossbritannien hat den chinesischen Anbieter Huawei vom Ausbau seines 5G-Netzes bereits ausgeschlossen.

Die Aktien erhalten aufgrund der 5G-Wachstumsperspektive von den Analysten einen grossen Zuspruch. Das von Bloomberg berechnete durchschnittliche Kursertragspotenzial liegt bei 10 Prozent. Insbesondere das Kurs-Gewinn-Verhältnis von 24 lässt die Aktie im Verhältnis zu anderen Technologiewerten als günstig erscheinen.

NortonLifeLock - wegen Eigentor zurückgebunden

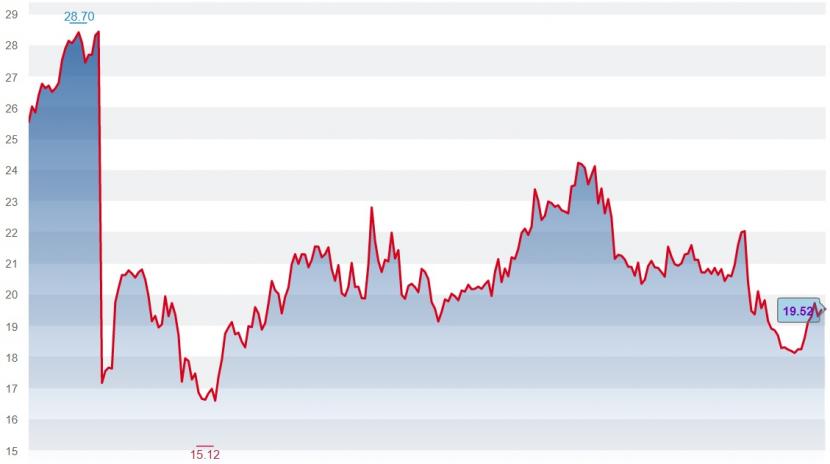

Die Kursentwicklung der NortonLifeLock-Aktien bildet in diesem Jahr eine der wenigen negativen Ausnahmen unter den Technologietiteln: Minus 24 Prozent. Eine Erholung vom März-Einbruch hat nicht wirklich stattgefunden. Doch ist diese schlechte Performance für den mit seiner Marke "Norton" bekannten IT-Sicherheitsdienstleister gerechtfertigt oder verbirgt sich hier ein grosses Kursgewinnpotenzial?

Performance der NortonLifeLock-Aktien seit Jahresbeginn (Quelle: cash.ch).

Ein Hauptproblem für das in der Internetsicherheit tätige Unternehmen besteht darin, dass das Geschäftsfeld für Unternehmenskunden 2019 verkauft wurde. Mit dem Fokus auf Sicherheitssoftware für Private hat NortonLifeLock unter Druck von Grossaktionären ein Eigentor geschossen. Denn die Nachfrage nach digitalen Sicherheitslösungen ist insbesondere im Corona-Jahr von der Unternehmensseite stärker als von Privatkunden. Dies ist nicht erstaunlich, verlagert sich der Konsum zunehmend ins Internet und greifen Mitarbeiter vermehrt von Zuhause auf die IT-Infrastruktur der Unternehmen zu.

Aus diesem Grund versprechen andere in der Internetsicherheit tätige Unternehmen grösseres Umsatz- und Gewinnwachstum – die Aktien des Konkurrenten CrowdStrike haben beispielsweise im Corona-Jahr ihren Wert schon mehr als verdreifacht. Die von Bloomberg befragten Analysten empfehlen daher in der Mehrheit ein "Hold" für NortonLifeLock. Die Aktie mag zwar günstig erscheinen, doch für die unmittelbare Zukunft ist kein Auslöser für einen Kursanstieg in Sicht.