Summary:

Das globale Dividenden-Wachstum betrug im 1Q2018 mehr als 10% und stieg auf 244,7 Mio. USD. Im Vergleich zum Vorjahresquartal markieren die Dividenden damit einen Rekordwert.Der Anstieg ist teilweise auf das Dividenden-Wachstum in den USA zurückzuführen: 113 Mio. USD (+5.2%).Janus Henderson schätzt, dass die Dividenden-Auszahlungen im Jahr 2018 weltweit auf 1‘300 Mrd. USD klettern werden, was ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Das globale Dividenden-Wachstum betrug im 1Q2018 mehr als 10% und stieg auf 244,7 Mio. USD. Im Vergleich zum Vorjahresquartal markieren die Dividenden damit einen Rekordwert.Der Anstieg ist teilweise auf das Dividenden-Wachstum in den USA zurückzuführen: 113 Mio. USD (+5.2%).Janus Henderson schätzt, dass die Dividenden-Auszahlungen im Jahr 2018 weltweit auf 1‘300 Mrd. USD klettern werden, was ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Cash - "Aktuell" | News writes Länder einigen sich bei Weltklima-Konferenz auf globalen Emissionshandel

Cash - "Aktuell" | News writes Selenskyj glaubt an mögliches Kriegsende 2025

Cash - "Aktuell" | News writes Was Schweizer Bäuerinnen und Bauern verdienen

Cash - "Aktuell" | News writes Schweizer Efta/EU-Delegation will Abkommen mit China optimieren

Das globale Dividenden-Wachstum betrug im 1Q2018 mehr als 10% und stieg auf 244,7 Mio. USD. Im Vergleich zum Vorjahresquartal markieren die Dividenden damit einen Rekordwert.

Der Anstieg ist teilweise auf das Dividenden-Wachstum in den USA zurückzuführen: 113 Mio. USD (+5.2%).

Janus Henderson schätzt, dass die Dividenden-Auszahlungen im Jahr 2018 weltweit auf 1‘300 Mrd. USD klettern werden, was einem Jahreswachstum von 6% entspricht.

Acht von zehn US-Unternehmen zahlen auf Jahresbasis mehr Dividenden aus als vor einem Jahr, v.a. in den Sektoren Technologie, Finanz und Gesundheitswesen.

Bemerkenswert ist, dass in Europa, wo die Unternehmen inzwischen zum Netto-Sparer wurden, die Dividenden soweit um 3,9% gewachsen sind.

Unternehmen investieren nicht, kaufen eigene Aktien im Markt zurück und beklagen sich gleichzeitig über mangelnde Arbeitskräfte („labor shortage“). Während die Arbeitslosenquote sinkt, stagnieren aber die Löhne.

Wie ernst sind solche Bedenken zu nehmen?

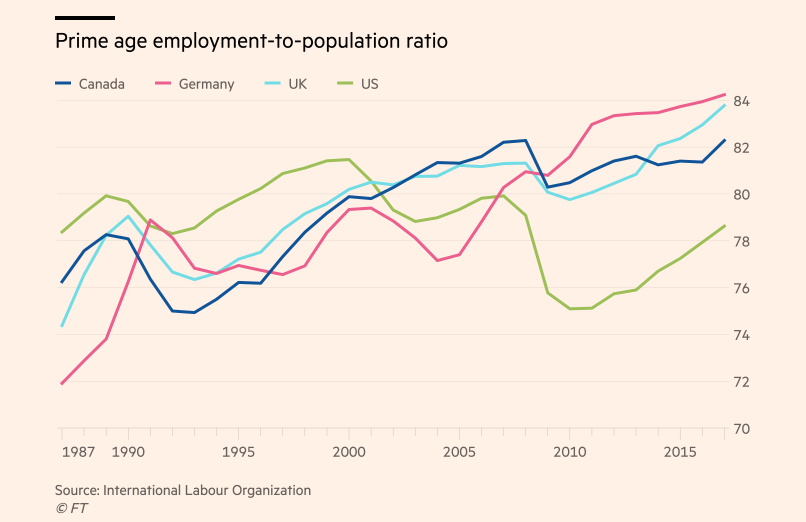

Beschäftigungsquote (employment to population ratio) im internationalen Vergleich, Graph: Neel Kashkari in FT

Die Beschäftigungsquote, d.h. der Anteil der Erwerbstätigen an der Bevölkerung

Das Gejammer scheint beständig, bemerkt Michael R. Strain in seiner Kolumne (Don’t fall for Employers‘ whining about a „skills gap“) bei Bloomberg.

Wir hören es heute, während die Arbeitslosenquote in den USA 3,9% beträgt. Und wir haben es 2014 gehört, während die Arbeitslosenquote mehr als 6% betrug.

Vor diesem Hintergrund spricht alles dafür, dass es dabei um die Löhne geht, und nicht (aus Sicht der Unternehmen) um (kostspielige) Mitarbeiter-Training oder sonstige Barrieren, Mitarbeiter anzustellen.

Das träge Lohnwachstum in der US-Wirtschaft wirkt dämpfend auf die US-Inflation, Graph: Morgan Stanley, May 2018

Wenn Unternehmen aber nach eigenen Angaben keine Arbeitnehmer mit den richtigen Fähigkeiten finden können, können sie mehr Lohn anbieten.

So würden einige der Millionen von Menschen, die angeben, dass sie eine Arbeit suchen, aber als Arbeitskraft nicht mehr zur Verfügung stehen, wahrscheinlich wieder an den Arbeitsmarkt zurückkehren.

Die Arbeitslosenquote notiert heute mit 3,9% auf einem 18-Jahres-Tief in den USA. Die US-Notenbank hat nach dem Ausbruch der Great Recession enorme Anstrengungen unternommen. Die Zinsen wurden bis auf die Nulluntergrenze gesenkt und ein Anleihe-Kaufprogramm (genannt QE: quantitative easing) in die Wege geleitet.

Während Mainstream-Ökonomen, ohne mit der Wimper zu zucken, eine galoppierende Inflation (wegen der mengenmässigen Lockerung der Geldpolitik) voraussagten, ist das Gegenteil passiert.

Die Inflation ist niedrig geblieben. Und die Löhne gerieten unter Druck. Und sie kommen kaum vom Fleck. Das Lohnwachstum beläuft sich heute in den USA auf 2,7%, verglichen mit 3,5% in der Zeit vor der Krise. Und die Fed unterbietet ihre Zielinflationsrate von 2% mittlerweile seit sechs Jahren, immer noch.

Die US-Notenbank geht i.d.R. davon aus, dass eine Arbeitslosenquote von 4,5% Vollbeschäftigung bedeutet. Das heisst, dass die US-Wirtschaft auf Voll-Potenzial läuft.

Warum ist das Lohnwachstum aber so gering, wenn die Arbeitslosenquote heute noch niedriger ist als der genannte Gleichgewichtswert?

Es scheint auf den ersten Blick technisch bedingt zu sein: Die Messmethode der Arbeitslosigkeit zählt nämlich die Menschen, die arbeitslos sind, aber es aufgegeben haben, einen Job zu suchen, nicht mit.

Offensichtlich war die Great Recession so traumatisch, dass viele Menschen aus dem Arbeitsmarkt verdrängt wurden. Es ist daher durchaus möglich, dass die offizielle Arbeitslosenquote die tatsächliche Flaute auf dem Arbeitsmarkt nicht erfasst, schreibt Neel Kashkari am Montag in einem Meinungsartikel („The Fed should not move too quickly to raise rates“) in FT.

Das erklärt möglicherweise das schwache Lohnwachstum, so der Minneapolis-Fed Präsident. Man sollte nicht der Arbeitslosigkeit, sondern der Beschäftigung Beachtung schenken.

Das ist sicherlich eine legitime akademische Argumentation. Aber wir wissen in Europa, dass die Lohnmoderation in der grössten Volkswirtschaft der Eurozone das Ergebnis eines von Berlin vorgezogenen neo-merkantilistischen Export-Überschuss-Ansatzes ist, mit dem Ziel, die eigene Wettbewerbsfähigkeit gegen den Rest der Eurozone-Mitgliedsländer zu steigern.

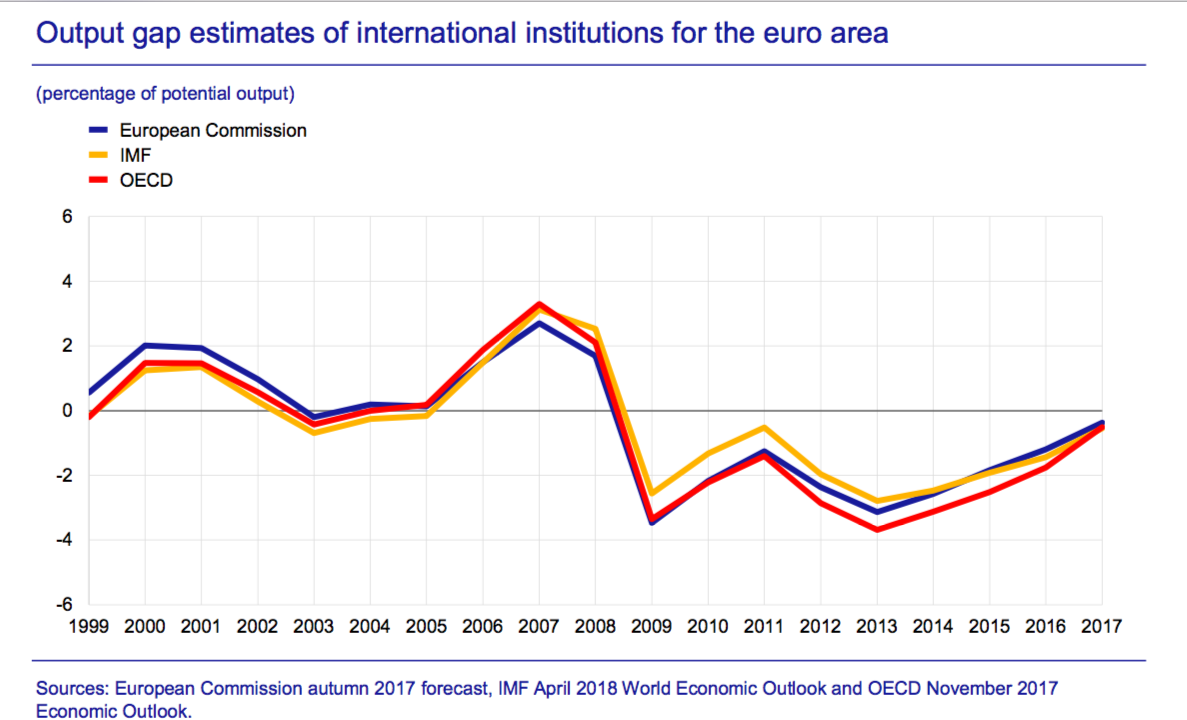

(Schätzung) Produktionslücke (output gap) in der Eurozone, Graph: ECB in: Econ Bulletin, May 10, 2018

In einer Rezession, wo die Arbeitslosigkeit hoch ist, sollte man das Augenmerk darauf richten, die Arbeitslosenquote zu senken. Wenn aber die Arbeitslosigkeit niedrig ist, ist der Fokus darauf irreführend, bemerkt Simon Wren-Lewis in seinem Blog.

Man sollte stattdessen auf die Produktion achten, so der an der Oxford University in Grossbritannien lehrende Wirtschaftsprofessor. Und die Produktionslücke (output gap) in der Eurozone ist nach wie vor knapp unter der Null-Marke, d.h. negativ.

Die Frage ist daher, ob die Entscheidungsträger mit der stagnierenden Produktivität und fallenden Reallöhnen zufrieden sind, nur weil die Arbeitslosenquote sinkt?

Tatsache ist, dass der Lebensstandard ohne nachhaltiges Lohnwachstum kaum angemessen gepflegt werden kann. So bleiben Millionen von Menschen in Europa auf der Strecke.

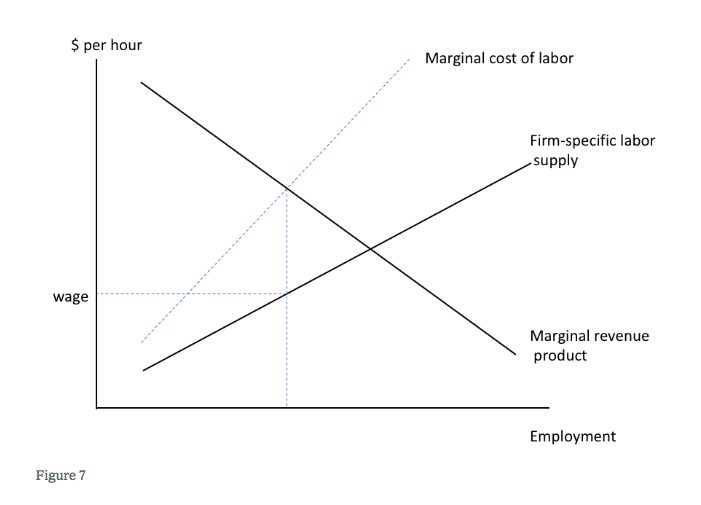

Löhne versus Beschäftigung, Graph: Paul Krugman, NYTimes, May 21, 2018

Interessanterweise befasst sich auch Paul Krugman am Montag in seinem Blog bei NYTimes mit dem selben Thema, warum die Löhne trotz der fallenden Arbeitslosigkeit nicht steigen.

Er sagt, dass die Kombination aus nominaler Lohnstarre (nominal wage rigidity) und Monopsonmacht (monopsony power) der Arbeitgeber dazu beiträgt, zu erklären, warum die Löhne in Zeiten hoher Arbeitslosigkeit nicht gesunken sind und warum die Arbeitgeber heute trotz der verschwindenden Flaute am Arbeitsmarkt nicht viel tun, um die Löhne zu erhöhen.