Summary:

Die Fed hat die Zinsen seit Dezember 2015 insgesamt vier Mal erhöht.Die US-Notenbank befindet sich damit eindeutig in einem geldpolitischen Straffungszyklus, während die US-Wirtschaft ein Leistungsbilanzdefizit von rund 3% des BIP aufweist.Auch die EZB schickt sich nach eigenen Andeutungen allmählich an, die Geldpolitik demnächst etwas zu straffen, während die Eurozone einen Leistungsbilanzüberschuss von rund 3% ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Die Fed hat die Zinsen seit Dezember 2015 insgesamt vier Mal erhöht.Die US-Notenbank befindet sich damit eindeutig in einem geldpolitischen Straffungszyklus, während die US-Wirtschaft ein Leistungsbilanzdefizit von rund 3% des BIP aufweist.Auch die EZB schickt sich nach eigenen Andeutungen allmählich an, die Geldpolitik demnächst etwas zu straffen, während die Eurozone einen Leistungsbilanzüberschuss von rund 3% ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Dyson war gestern: Kommt jetzt der neue Super-Staubsauger?

finews.ch writes Jauch entdeckt: Ein Champagner-Newcomer, den Sie probieren sollten

finews.ch writes Unsichere Zeiten – schmallippige Nationalbank

finews.ch writes Wie die Tokenisierung die Finanzmärkte verändern wird

Die Fed hat die Zinsen seit Dezember 2015 insgesamt vier Mal erhöht.

Die US-Notenbank befindet sich damit eindeutig in einem geldpolitischen Straffungszyklus, während die US-Wirtschaft ein Leistungsbilanzdefizit von rund 3% des BIP aufweist.

Auch die EZB schickt sich nach eigenen Andeutungen allmählich an, die Geldpolitik demnächst etwas zu straffen, während die Eurozone einen Leistungsbilanzüberschuss von rund 3% des BIP verbucht.

Und China verzeichnet auch einen Leistungsbilanzüberschuss von 3% des BIP, während es den Wechselkurs seiner Landeswährung am USD, der Währung des Landes mit einem Leistungsbilanzdefizit orientiert (peg).

Wenn man Japan und die neu industrialisierten Volkswirtschaften aussen vorlässt, wird es aus praktischen Gründen etwas leichter, sich über die Auswirkungen der Zinserhöhungsphase der führenden Zentralbanken auf die globale Wirtschaft Gedanken zu machen.

Lael Brainard beispielsweise postuliert in einem aktuellen Referat („Cross-Border Spillovers of Balance Sheet Normalization“), dass die Straffung der Geldpolitik durch die Erhöhung der Zinsen einen grösseren Einfluss auf den Wechselkurs hat als die Straffung durch die Bilanz-Verkürzung, d.h. die Rückführung des Anleihekauf-Programms (QE policy).

EUR versus USD, Graph: FT, July 23, 2017

Es kommt m.a.W. sehr auf die Wahl des geldpolitischen Instruments durch die Zentralbank an, was die Auswirkungen auf die Netto-Exporte und damit auf die Leistungsbilanz angeht.

Brad Setser stellt in seinem Blog Überlegungen an, was zuerst kommen soll, tapering (Reduktion der Wertpapierkäufe) oder tightening (Straffung der Geldpolitik)?

Vor dem Hintergrund der Erläuterung der Fed-Gouverneurin Brainard zieht Setser ein Fazit, dass die EZB, wenn sie beschliesst, die Geldpolitik restriktiver zu gestalten, zuerst die Zinsen erhöhen und erst dann die Bilanz kürzen soll.

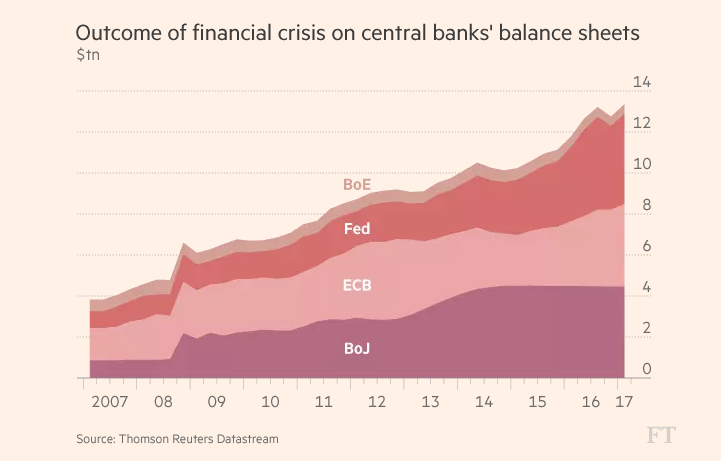

Die Fed, die EZB und BoJ haben alle zusammen Wertschriften in Höhe von rund 13'000 Mrd. USD gekauft, Graph: FT, July 24, 2017.

Und die Fed soll theoretisch zunächst die Bilanz abbauen und anschliessend die Zinsen anheben, um damit via USD-Abschwächung das US-Handelsbilanz zu reduzieren und zur Kürzung des europäischen Leistungsbilanz-Überschusses beizutragen.

Tatsächlich hat die Fed im Oktober 2014 Anleihekäufe beendet.

Ein schwächerer USD kommt andererseits auch China gelegen, weil Peking dadurch eine grosse RMB-Abwertung vermeiden kann. Eine kontrollierte Abwertung der chinesischen Währung (RMB) hilft dazu, die finanzielle Stabilität nicht zu gefährden.

USD-Index auf einem 2-Jahres Tief, Graph: FT, July 22, 2017.

Auch in Europa hätte der oben beschriebene Prozess positive Spillovers in Sachen Finanzstabilität. Man stelle sich kurz vor, was es bedeuten würde, wenn die EZB nun begänne, die Staatsanleihen von Italien, Spanien und Portugal am Markt abzustossen, während regulatorische Anstrengungen die Banken zur Risikominderung veranlassen, jeweils das eigene Portfolio an Staatsanleihen zu diversifizieren.

Chris Dillow deutet in seinem Blog darauf hin, dass „reverse QE“ (also die umgekehrte QE-Politik) eine falsche Bezeichnung sein könnte.

Denn es sind die gleichen Effekte, die sich entfalten, wenn eine Zentralbank Wertpapiere kauft, als wenn sie Wertpapiere verkauft.

Die Reverse-QE ist nicht einfach mit QE mit dem entgegengesetzten Vorzeichen gleichzusetzen.

Zur Erinnerung: Die QE wurde via zwei Mechanismen umgesetzt:

(1) Portfolio-Rebalancing Effekt: Die Zentralbank hat Staatsanleihen gekauft und damit die Renditen gedrückt. Der Rückgang der Renditen hat Marktteilnehmer dazu verleitet, auf der Suche nach höheren Erträgen in riskantere Vermögenswerte zu investieren.

(2) Forward Guidance: Die Zentralbank hat mit QE signalisiert, die Zinsen für eine lange Zeit niedrig zu halten. Die Renditen sind angesichts des erwarteten Pfades der Niedrig-Zinsen weiter gefallen.

Mit QE sind die beiden Effekte zusammen zur Entfaltung gekommen. Mit „reverse QE“ werden sie jedoch in entgegengesetzte Richtungen wirken, wie Dillow weiter argumentiert. Denn, wenn die Zentralbank Anleihen verkauft, werden die Preise der Anleihen fallen und die Renditen steigen.

Die Signalwirkung dürfte aber dagegenwirken. Die Investoren mögen „reverse QE“ u.U. als Alternative zur Zinserhöhung interpretieren. Die Geldpolitik via „portfolio rebalancing effect“ restriktiver gestaltet werden kann, dann braucht es nicht viel Straffung via Zinserhöhung.

Der Netto-Effekt von „reverse QE“ scheint deshalb unter dem Strich nicht ganz klar.

Die Geldpolitik funktioniert nicht ein einfacher hydraulischer Prozess des Ziehens und Schiebens der Hebel. Das Ziehen eines Hebels hat nicht denselben Effekt wie das Schieben des selben Hebels.