Summary:

Banken und ihre Lobbyisten beschweren sich seit längerer Zeit über die niedrigen Zinsen. Und viele Leute (v.a. Investoren) scheinen tatsächlich zu denken, dass die Banken davon profitieren, wenn die Zentralbank den geldpolitischen Kurs strafft. Das heisst, dass eine Zinserhöhung unmittelbar Banken zu Gute kommt. Stimmt es? Die BIS, Bank für Internationalen Zahlungsausgleich mit Sitz in Basel hat kürzlich eine inzwischen viel zitierte Studie vorgestellt. In einigen Fällen mag es zutreffen, dass die Niedrigzinsen nachteilig auf die Gewinne von Banken auswirken, aber im allgemeinen nicht, schreiben Cecchettiund Schoenholtz in einem lesenswerten Beitrag in ihrem gemeinsam verwalteten Blog. Was wir wissen, ist, dass die Banken und die Wirtschaft gemeinsam leiden und es gemeinsam gut haben. Fed Präsidentin Janet Yellen hat am 27. September 2015 den Beschluss, die Zinsen nicht zu erhöhen, so begründet, dass die jüngsten globalen wirtschaftlichen und finanziellen Entwicklungen die Wirtschaftstätigkeit zurückhalten.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Banken und ihre Lobbyisten beschweren sich seit längerer Zeit über die niedrigen Zinsen. Und viele Leute (v.a. Investoren) scheinen tatsächlich zu denken, dass die Banken davon profitieren, wenn die Zentralbank den geldpolitischen Kurs strafft. Das heisst, dass eine Zinserhöhung unmittelbar Banken zu Gute kommt. Stimmt es? Die BIS, Bank für Internationalen Zahlungsausgleich mit Sitz in Basel hat kürzlich eine inzwischen viel zitierte Studie vorgestellt. In einigen Fällen mag es zutreffen, dass die Niedrigzinsen nachteilig auf die Gewinne von Banken auswirken, aber im allgemeinen nicht, schreiben Cecchettiund Schoenholtz in einem lesenswerten Beitrag in ihrem gemeinsam verwalteten Blog. Was wir wissen, ist, dass die Banken und die Wirtschaft gemeinsam leiden und es gemeinsam gut haben. Fed Präsidentin Janet Yellen hat am 27. September 2015 den Beschluss, die Zinsen nicht zu erhöhen, so begründet, dass die jüngsten globalen wirtschaftlichen und finanziellen Entwicklungen die Wirtschaftstätigkeit zurückhalten.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Dirk Niepelt writes “Report by the Parliamentary Investigation Committee on the Conduct of the Authorities in the Context of the Emergency Takeover of Credit Suisse”

Investec writes Federal parliament approves abolition of imputed rent

investrends.ch writes Novo Nordisk Studie bringt Absturz

Urs Birchler writes Der “Regulatorische Filter”: Das Filetstück des PUK-Berichts:

Banken und ihre Lobbyisten beschweren sich seit längerer Zeit über die niedrigen Zinsen. Und viele Leute (v.a. Investoren) scheinen tatsächlich zu denken, dass die Banken davon profitieren, wenn die Zentralbank den geldpolitischen Kurs strafft.

Das heisst, dass eine Zinserhöhung unmittelbar Banken zu Gute kommt. Stimmt es? Die BIS, Bank für Internationalen Zahlungsausgleich mit Sitz in Basel hat kürzlich eine inzwischen viel zitierte Studie vorgestellt.

In einigen Fällen mag es zutreffen, dass die Niedrigzinsen nachteilig auf die Gewinne von Banken auswirken, aber im allgemeinen nicht, schreiben Cecchettiund Schoenholtz in einem lesenswerten Beitrag in ihrem gemeinsam verwalteten Blog.

Was wir wissen, ist, dass die Banken und die Wirtschaft gemeinsam leiden und es gemeinsam gut haben. Fed Präsidentin Janet Yellen hat am 27. September 2015 den Beschluss, die Zinsen nicht zu erhöhen, so begründet, dass die jüngsten globalen wirtschaftlichen und finanziellen Entwicklungen die Wirtschaftstätigkeit zurückhalten.

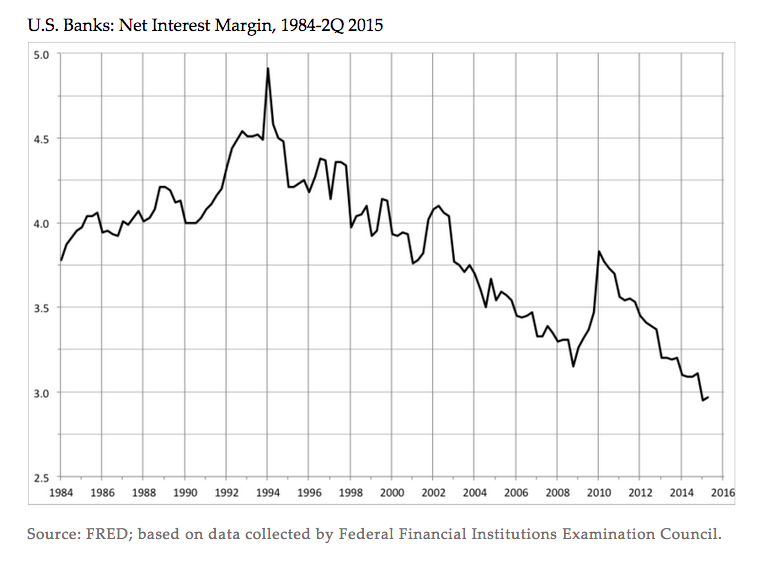

Netto Zinsmargen der US-Banken, Graph: Cecchetti and Schoenholtz in Money and Banking

Ob die Straffung des geldpolitischen Kurses die Banken per se unterstützen, kann mit zwei Arten von Möglichkeiten beantwortet werden, unterstreichen Cecchetti und Schoenholtz:

(1) Was berichten die Banken in ihren veröffentlichten Büchern, wie ihre Ergebnisse und Profitabilität von der Wende in der Geldpolitik beeinflusst werden? Das ist, was die BIS im Grunde genommen mit ihrer Studie untersucht.

(2) Wie wirkt sich die Geldpolitik auf den wahren Nettowert bzw. die Finanzstabilität der Banken aus?

Cecchetti und Schoenholtz wollen vor diesem Hintergrund die drei möglichen Veränderungen auf der Ertragskurve (yield curve) überprüfen, um Veränderungen der Zinsen auf die Performance der Banken zu analysieren.

(a) eine flache Ertragskurve: Die Zinsen steigen am kurzen Ende, aber sie bleiben am langen Ende unverändert,

(b) eine steile Ertragskurve: Die Zinsen steigen am langen Ende und bleiben am kurzen Ende unverändert,

(c) die Neigung der Ertragskurve bleibt unverändert: Die Zinsen verschieben sich am kurzen und langen Ende parallel.

Wichtig ist, zu erkennen, dass höhere Zinsen i.d.R. mit einer Abflachung der Zinsstrukturkurve (yield curve) einhergehen und ein Anstieg der Zinsen nach einer langen Zeitperiode von Niedrigzinsen erhöhte Volatilität mit sich bringt.

Die ersten zwei dieser genannten Mechanismen sprechen daher gegen die Banken, da sowohl die Rentabilität als auch der Nettowert der Banken davon negativ tangiert werden. Der dritte Mechanismus, der mit Zinsen überhaupt nichts zu tun hat, kann hingegen Banken helfen.

Warum denken aber die Leute, dass eine Zinserhöhung durch die Fed Banken helfen würde?

Eine mögliche Antwort ist, was auch die anfangs zitierte BIS-Studie betont, dass die Banken die Einlagezinsen (deposit rates) nicht ausreichend senken können, um ihre Zinsspanne (interest rate spread) beizubehalten, während die Kreditzinsen (lending rates) fallen.

Aus dieser Perspektive müssten die Banken die Einlagezinsen nicht erhöhen, wenn ihre Zinsmargen und Rentabilität wieder steigen würden, für den Fall, dass die Zentralbank die Zinsen erhöht. Das bedeutet anderseits, dass die Einlagezinsen möglicherweise nach unten starr sind und dass die Anleger nicht aktiv nach höheren Renditen suchen, wenn Marktzinsen steigen.

Finanzkrisen sind häufig deflationär, sodass sie mit einem Absturz der Zinsen einhergehen, wo die Zinsstrukturkurve steiler wird. Der Zweck der Zinssenkung durch die Notenbanken ist dabei, Unterstützung für die zusammenbrechende Wirtschaft und das angeschlagene Finanzsystem bereitzustellen, nicht den Banken eine zusätzliche Last aufzubürden.

Wenn höhere Zinsen tatsächlich einen positiven netto Effekt auf den Gewinn und das Eigenkapital der Banken hätten, hätten die Zentralbanken weit weniger Grund, die Geldpolitik in Krisen zu lockern, lautet das Fazit von Cecchetti und Schoenholtz.