Summary:

BuchbesprechungSteve Keen: Can we avoid another financial crisis? Polity Books, Cambridge, 2017Die Makroökonomie lässt sich von der Mikroökonomie nicht ableiten. Es ist daher abwegig, von z.B. „Schweiz AG“ oder „Deutschland AG“ zu reden, wenn es um die Wirtschaftspolitik geht.Dass Unternehmer einzelwirtschaftlich denken, ist in Ordnung. Aber es bedarf der öffentlichen Hand, die für die Gesamtwirtschaft sorgt. Steve Keen gibt uns im ersten Kapitel seines lesenswerten Buches einen erkenntnisreichen Überblick über die Wirtschaftsmodelle der neoklassischen Schule.Das RBC-Modell (Real Business Cycle) und das nachfolgende DSGE-Modell (Dynamic Stochastic General Equilibrium) beruhen alle auf Mikrofundierung (microfounded macroeconomics), d.h. dem Versuch, Makroökonomie auf dem „rationalen Verhalten“ von Individuen und Unternehmen zu begründen.Die herrschende Lehre propagiert die direkte Ableitung makroökonomischer Verhaltensgleichungen aus dem einzelwirtschaftlichen Maximierungsverhalten (Nutzenmaximierung der Haushalte und Gewinnmaximierung der Unternehmungen).Das ist auch der Grund dafür, warum in diesen Modellen der Finanzsektor und damit im Grunde genommen auch das Geld (money illusion) ausgeklammert werden.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

BuchbesprechungBuchbesprechungSteve Keen: Can we avoid another financial crisis? Polity Books, Cambridge, 2017Die Makroökonomie lässt sich von der Mikroökonomie nicht ableiten. Es ist daher abwegig, von z.B. „Schweiz AG“ oder „Deutschland AG“ zu reden, wenn es um die Wirtschaftspolitik geht.Dass Unternehmer einzelwirtschaftlich denken, ist in Ordnung. Aber es bedarf der öffentlichen Hand, die für die Gesamtwirtschaft sorgt. Steve Keen gibt uns im ersten Kapitel seines lesenswerten Buches einen erkenntnisreichen Überblick über die Wirtschaftsmodelle der neoklassischen Schule.Das RBC-Modell (Real Business Cycle) und das nachfolgende DSGE-Modell (Dynamic Stochastic General Equilibrium) beruhen alle auf Mikrofundierung (microfounded macroeconomics), d.h. dem Versuch, Makroökonomie auf dem „rationalen Verhalten“ von Individuen und Unternehmen zu begründen.Die herrschende Lehre propagiert die direkte Ableitung makroökonomischer Verhaltensgleichungen aus dem einzelwirtschaftlichen Maximierungsverhalten (Nutzenmaximierung der Haushalte und Gewinnmaximierung der Unternehmungen).Das ist auch der Grund dafür, warum in diesen Modellen der Finanzsektor und damit im Grunde genommen auch das Geld (money illusion) ausgeklammert werden.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Jauch entdeckt: Earl Grey jenseits des Klischees

finews.ch writes Schweizer Finanzinstitute testen Echtzeit-Zahlungsinfrastruktur

finews.ch writes Zurich zieht es noch stärker nach Osten

finews.ch writes Gold, Bitcoin, Private Markets: Die neue Sicherheitsarchitektur für Anleger

Steve Keen: Can we avoid another financial crisis? Polity Books, Cambridge, 2017

Die Makroökonomie lässt sich von der Mikroökonomie nicht ableiten. Es ist daher abwegig, von z.B. „Schweiz AG“ oder „Deutschland AG“ zu reden, wenn es um die Wirtschaftspolitik geht.

Dass Unternehmer einzelwirtschaftlich denken, ist in Ordnung. Aber es bedarf der öffentlichen Hand, die für die Gesamtwirtschaft sorgt.

Steve Keen gibt uns im ersten Kapitel seines lesenswerten Buches einen erkenntnisreichen Überblick über die Wirtschaftsmodelle der neoklassischen Schule.

Das RBC-Modell (Real Business Cycle) und das nachfolgende DSGE-Modell (Dynamic Stochastic General Equilibrium) beruhen alle auf Mikrofundierung (microfounded macroeconomics), d.h. dem Versuch, Makroökonomie auf dem „rationalen Verhalten“ von Individuen und Unternehmen zu begründen.

Die herrschende Lehre propagiert die direkte Ableitung makroökonomischer Verhaltensgleichungen aus dem einzelwirtschaftlichen Maximierungsverhalten (Nutzenmaximierung der Haushalte und Gewinnmaximierung der Unternehmungen).

Das ist auch der Grund dafür, warum in diesen Modellen der Finanzsektor und damit im Grunde genommen auch das Geld (money illusion) ausgeklammert werden.

Keen zeigt die sich daraus ergebenden Trugschlüsse auf und legt klar dar, welches Krisenpotential es in sich birgt, wenn die Mainstream Wirtschaftsmodelle in Prognose-Szenarien das private Kreditwesen vollkommen ignorieren.

Der an der Kingston University lehrende Wirtschaftsprofessor stützt sich dabei insbesondere auf die Forschungsarbeit von Hyman Minsky ab.

Im Mittelpunkt Keens Ansatz stehen intersectoral monetary flows. Das heisst, dass der Überschuss in einem Sektor mit dem Defizit in einem anderen Sektor ausgeglichen werden muss (sectoral financial balances approach).

Keen Minskian Analyse geht davon aus, dass die gesamtwirtschaftlichen Ausgaben in einer Volkswirtschaft ungefähr dem BIP (Wirtschaftsleistung) + dem Kredit gleichkommen, wobei der Kredit dem Wachstum der privaten Schulden entspricht.

Und die Summe erzeugt sowohl das Einkommen (durch den Ankauf von Waren und Dienstleistungen) als auch die Kapitalgewinne (durch den Erwerb von Immobilien und Aktien).

Da Kredit viel volatiler ist das BIP und gelegentlich dazu neigt, ins Negative zu drehen, und deshalb von der Nachfrage subtrahiert wird, entsteht eine Krise, wenn die Wachstumsrate der privaten Verschuldung abnimmt.

Die Krise in der US-Wirtschaft ist demnach genau nach der Verlangsamung der Wachstumsrate des Kredits entstanden und hat sich bislang schwer davon erholt.

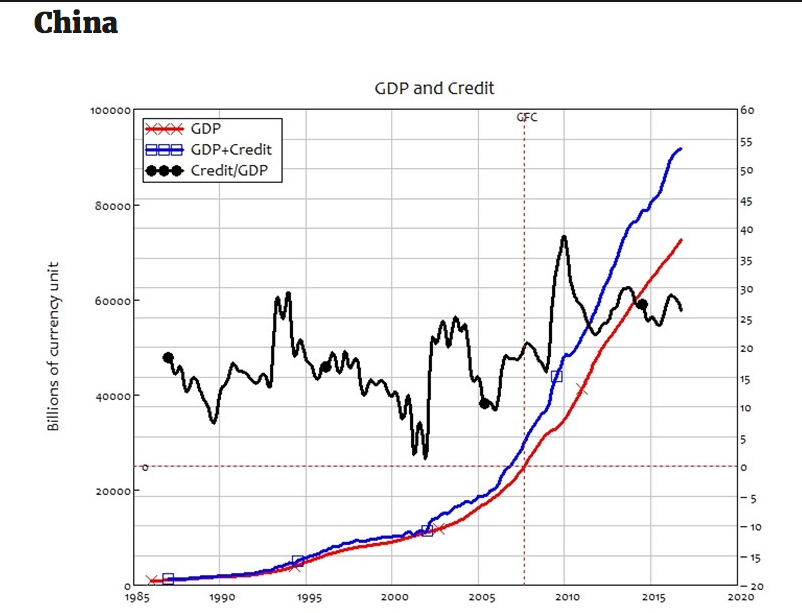

China, Graph: Prof. Steve Keen

Laut Keen’s Analyse sind die ausstehenden Kandidaten für zukünftige “Schulden Zombies”: Irland, Hong Kong und China.

Keen definiert, dass die gesamtwirtschaftliche Nachfrage der Summe der Umlaufsgeschwindigkeit des Geldes (turnover of existing money) + Kredit entspricht. Da die Summe aus BIP und Kredit etwa die gesamtwirtschaftlichen Ausgaben reflektiert, erklärt sich, warum es auf die privaten Schulden ankommt.

Der Autor schildert den Verlauf der Dinge u.a. mit Hinweisen auf Irving Fisher (debt-deflation) und Richard Koo (balance sheet recession).

Da aber die Mehrzahl der Mainstream-Ökonomen die Rolle des Geldes und der Banken in der Wirtschaft vernachlässigt, wiederholen heute auch die USA und der Euroraum Japans Fehler in den 1990er Jahren („Lost Decade“).

Larry Summers Hypothese von secular stagnation weist Keen daher entschieden zurück, weil Summers Darlegung das Kreditwesen und übermässige Privatverschuldung übergeht und nur noch auf die Nullzins-Grenze (zero lower bound) hinweist, um zu erklären, warum die Vollbeschäftigung nicht erzielt werde.

Auch Paul Krugman bekommt sein Fett ab, weil der am Graduierten Zentrum der City University of New York (CUNY) forschende Wirtschaftsprofessor in seinem Blog die Rolle der Banken als „geheimnisvoll“ nicht angemessen mit berücksichtigt.

Keens Vorschlag lautet, dass die zuständigen Behörden zusätzlich zu den Zielvorgaben von Preisstabilität und Beschäftigung auch die Schuldenquote des Privatsektors im Vergleich zum BIP in Angriff nehmen.

Aber er ist sich der Schwierigkeiten, die sich auf der politischen Ebene ergeben, bewusst, dass seine Anregung in absehbarer Zeit nicht realisiert werden kann.

Ferner hält Keen aus praktischen Gründen eine virtuelle Währung wie z.B. Bitcoin oder die Blockchain-Technologie für nicht geeignet, um die Fehlschläge in unserem "Privatbank-basiertes Geldsystem" zu glätten.

Ein erfrischendes Buch für alle, die über die Makroökonomie nachdenken; unbedingt lesenswert.