Summary:

Die Inflationserwartungen, die an 5y5y inflation swap rate gemessen werden, sind gestern auf 1,7030%, den höchsten Wert seit Dezember 2015, gestiegen. Aber der inflationsindexierte Termin-Swapsatz in 5 Jahren im Euroraum zeigt, dass die Märkte nicht daran glauben, dass die EZB-Zielinflationsrate von knapp 2% in 5 Jahren erreichen würde.Der 5y5y Inflation Swap-Satz, der die Inflationserwartungen ab 5 Jahren misst, zeigt, wo die Inflation laut Finanzmärkten in 5 Jahren liegen wird.Der aktuelle Anstieg ist erstens auf die Erwartungen (RE: rate expectations), die sich auf die kurzfristigen Zinsen, die die Zentralbanken festlegen, stützen, zurückzuführen. Dass die Fed sich seit geraumer Zeit anschickt, die Zinsen zu erhöhen, nährt Spekulationen darüber, ob die EZB am Donnerstag eine Verlängerung des Anleihekaufprogramms um 6 Monate ankündigen oder von jetzt an statt 80 Mrd. EUR nur noch 60 Mrd. EUR im Monat für den Kauf von Anleihen ausgeben würde.Die zweite Komponente für den Anstieg der Renditen ist die Laufzeitprämie (TP: term premium), die in den vergangenen zwei Wochen weltweit an den globalen Anleihemärkten angestiegen ist.Die Laufzeitprämie ist die Mehrrendite (excess yield) dafür, die Investoren fordern, um eine langfristige Anleihen zu kaufen (bzw. zu halten), anstatt eine kurzfristige Anleihe zu kaufen (bzw. zu halten).

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Die Inflationserwartungen, die an 5y5y inflation swap rate gemessen werden, sind gestern auf 1,7030%, den höchsten Wert seit Dezember 2015, gestiegen. Aber der inflationsindexierte Termin-Swapsatz in 5 Jahren im Euroraum zeigt, dass die Märkte nicht daran glauben, dass die EZB-Zielinflationsrate von knapp 2% in 5 Jahren erreichen würde.Der 5y5y Inflation Swap-Satz, der die Inflationserwartungen ab 5 Jahren misst, zeigt, wo die Inflation laut Finanzmärkten in 5 Jahren liegen wird.Der aktuelle Anstieg ist erstens auf die Erwartungen (RE: rate expectations), die sich auf die kurzfristigen Zinsen, die die Zentralbanken festlegen, stützen, zurückzuführen. Dass die Fed sich seit geraumer Zeit anschickt, die Zinsen zu erhöhen, nährt Spekulationen darüber, ob die EZB am Donnerstag eine Verlängerung des Anleihekaufprogramms um 6 Monate ankündigen oder von jetzt an statt 80 Mrd. EUR nur noch 60 Mrd. EUR im Monat für den Kauf von Anleihen ausgeben würde.Die zweite Komponente für den Anstieg der Renditen ist die Laufzeitprämie (TP: term premium), die in den vergangenen zwei Wochen weltweit an den globalen Anleihemärkten angestiegen ist.Die Laufzeitprämie ist die Mehrrendite (excess yield) dafür, die Investoren fordern, um eine langfristige Anleihen zu kaufen (bzw. zu halten), anstatt eine kurzfristige Anleihe zu kaufen (bzw. zu halten).

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes Klarna und eBay bringen gemeinsame Wiederverkaufsfunktion in die Schweiz

investrends.ch writes Barclays Schweiz ernennt John Shipman zum neuen CEO

investrends.ch writes ODDO BHF beruft Arthur Jurus zum neuen CIO für die Schweiz

investrends.ch writes Plazza mit höherem Ertrag und Gewinn – Dividende angehoben

Die Inflationserwartungen, die an 5y5y inflation swap rate gemessen werden, sind gestern auf 1,7030%, den höchsten Wert seit Dezember 2015, gestiegen. Aber der inflationsindexierte Termin-Swapsatz in 5 Jahren im Euroraum zeigt, dass die Märkte nicht daran glauben, dass die EZB-Zielinflationsrate von knapp 2% in 5 Jahren erreichen würde.

Der 5y5y Inflation Swap-Satz, der die Inflationserwartungen ab 5 Jahren misst, zeigt, wo die Inflation laut Finanzmärkten in 5 Jahren liegen wird.

Der aktuelle Anstieg ist erstens auf die Erwartungen (RE: rate expectations), die sich auf die kurzfristigen Zinsen, die die Zentralbanken festlegen, stützen, zurückzuführen.

Dass die Fed sich seit geraumer Zeit anschickt, die Zinsen zu erhöhen, nährt Spekulationen darüber, ob die EZB am Donnerstag eine Verlängerung des Anleihekaufprogramms um 6 Monate ankündigen oder von jetzt an statt 80 Mrd. EUR nur noch 60 Mrd. EUR im Monat für den Kauf von Anleihen ausgeben würde.

Die zweite Komponente für den Anstieg der Renditen ist die Laufzeitprämie (TP: term premium), die in den vergangenen zwei Wochen weltweit an den globalen Anleihemärkten angestiegen ist.

Die Laufzeitprämie ist die Mehrrendite (excess yield) dafür, die Investoren fordern, um eine langfristige Anleihen zu kaufen (bzw. zu halten), anstatt eine kurzfristige Anleihe zu kaufen (bzw. zu halten).

Der 5-jährige inflationsindexierte Termin-Swapsatz in 5 Jahren im Euroraum, Graph: fastFT

Während die Forward Guidance der Zentralbanken und die Inflations- und Wachstumserwartungen die RE-Komponente beeinflussen, wirken sich Angebot und Nachfrage auf die TP aus, wie Morgan Stanley in einer am Wochenende vorgelegten Analyse erläutert.

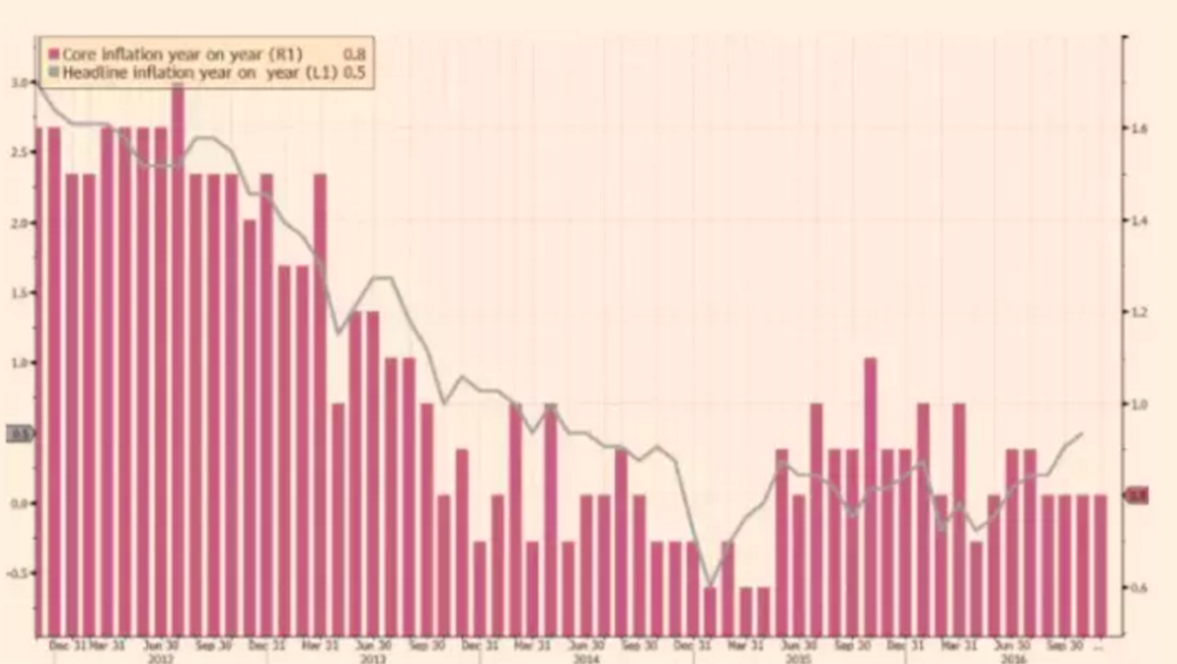

Die Kerninflation verharrt auf 0,8% im Euroraum, Graph: fastFT

Wenn z.B. die Zentralbanken das Angebot an Staatsanleihen, die am Markt verfügbar sind, durch QE (quantitative easing) verringern, müssen die Investoren eine niedrigere Überschussrendite akzeptieren. Im Ergebnis fallen die Renditen am langen Ende der Ertragskurve.

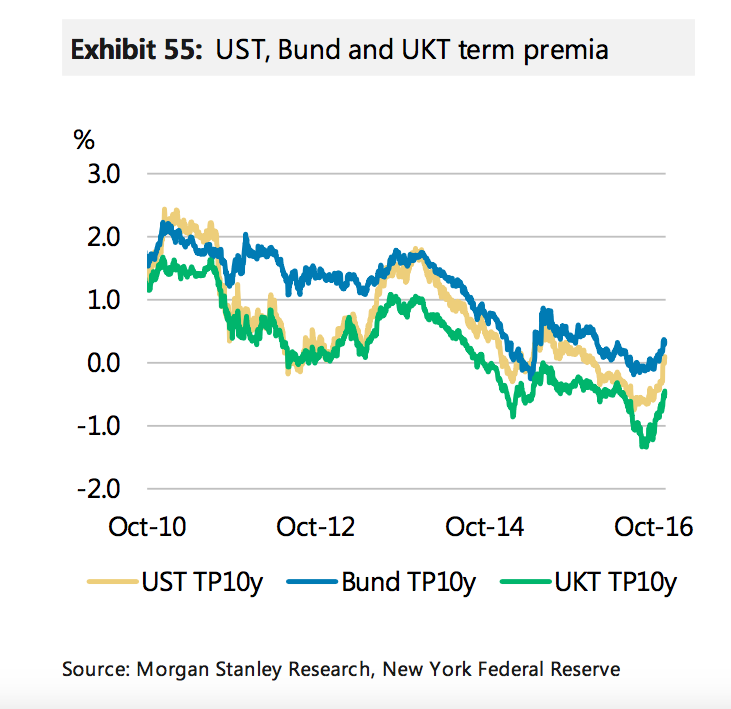

Die Laufzeitprämien für UST, German Bunds und UK Gilts, Graph: Morgan Stanley

Die Fed konnte z.B. zu Beginn die Inflationserwartungen (RE) im Jahr 2009 durch Forward Guidance senken, bis diese sich um rund 1,5% stabilisierten. Darüber hinaus war aber QE notwendig, um die Laufzeitprämie (TP) zu drücken und die nominalen Renditen weiter zu schwächen.

Zur Erinnerung: Die Laufzeitprämie hatte während des taper-Tantrums von 2013 angestiegen, bevor die BoJ und EZB umfangreiche Anleihekäufe den Druck auf die globalen Laufzeitprämien erneut verstärkten.

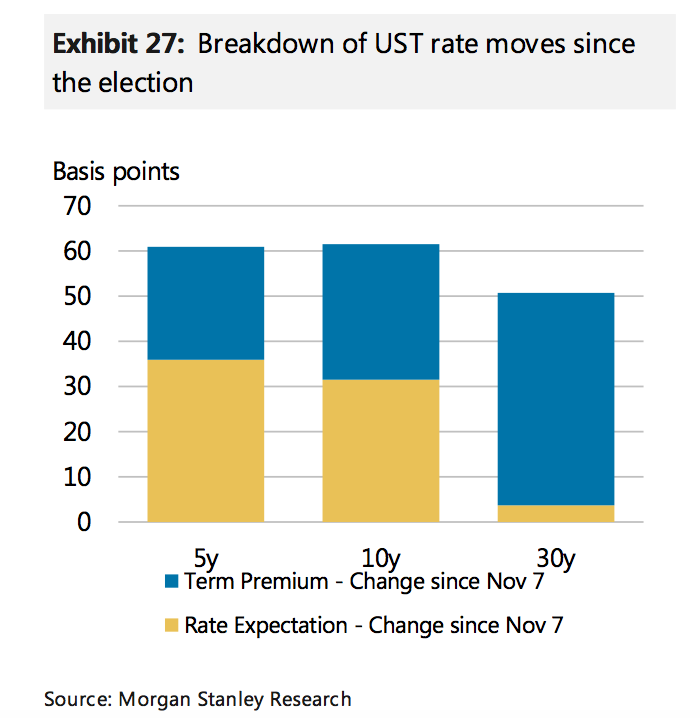

Zwei Komponenten der US-Zinsen: Inflationserwartungen und Laufzeitprämie, Graph: Morgan Stanley

Eine erhöhte Ausgabe von US-Treasury Bonds zur Finanzierung eines höheren Haushaltsdefizits wirkt heute wie eine Art „reverse QE“. Eine expansive Fiskalpolitik in den USA dürfte daher zu einem Anstieg der Zinsen führen, durch die RE-Komponente, angetrieben durch erhöhte Inflations- und Wachstumserwartungen, wie es sich bereits abzeichnet. Siehe die obige Abbildung.

Die Rendite der 10-jährigen Staatsanleihen Deutschlands, Japans und der Schweiz, Graph: FT

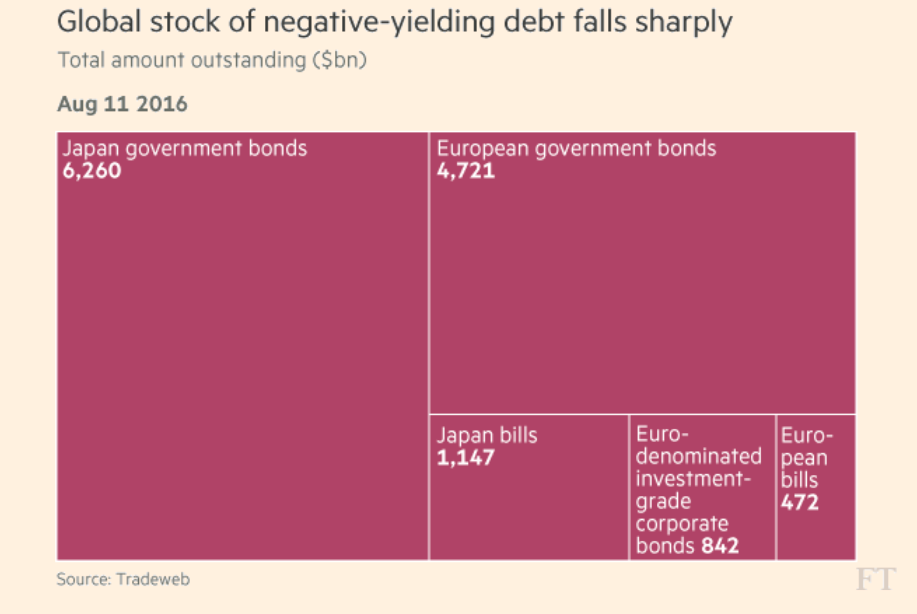

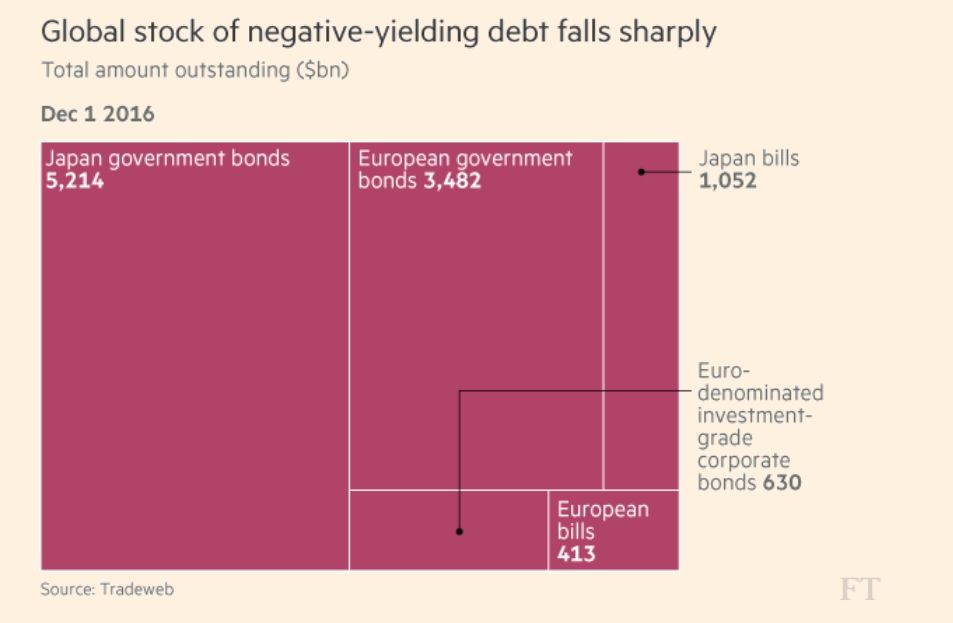

Inzwischen hat sich der globale Bestand an Staatspapieren, die mit einer Negativ-Rendite gehandelt werden, v.a. seit dem Sommer um mehr als 2'500 Mrd. USD verringert.

Der gesamte Wert der ausstehenden Staatsanleihen mit Negativ-Rendite per Mitte August 2016, Graph: FT

Der Wert der ausstehenden Staatsanleihen, die mit einer Rendite von weniger als Null-Prozent gehandelt werden, ist von 13’440 Mrd. USD im August auf mittlerweile 10'790 Mrd. USD gesunken, wie die FT aus London gestützt auf die Daten von Tradeweb berichtet.

Der gesamte Wert der ausstehenden Staatsanleihen mit Negativ-Rendite per Dezember 2016, Graph: FT

Mehr als 40% des Wert-Rückgangs um 2’650 Mrd. USD hat allein im November stattgefunden. Zum Vergleich: Der Bloomberg Barclays Global Aggregate Index hat im selben Zeitraum an 1'700 Mrd. USD an Wert verloren.

Ob die gegenwärtige Entwicklung darauf hindeutet, dass wir demnächst das Licht am Ende des konjunkturellen Tunnels sehen können, mag dahingestellt sein. Die „Normalität“ scheint aber noch in ferner Zukunft zu liegen, zumal die Investitionen zurückbleiben und die Entscheidungsträger in Europa am Austeritätskurs festhalten, wie sie am Montag noch einmal zum Ausdruck gebracht haben.

PS:

Die Laufzeitprämie bringt den Renditeunterschied (excess yield) zwischen kurzfristigen und langfristigen Anleihen zum Ausdruck. Es handelt sich dabei um einen Massstab für die von den Investoren erwartete Einschätzung des Zinsrisikos. Die Laufzeitprämie wird geschätzt.