Der S&P 500 legte im ersten Halbjahr um 16,9% zu. Dies entspricht dem höchsten Anstieg für diesen Kalenderzeitraum seit 1997, d.h. der Schlussphase des grössten Börsenbooms des Jahrhunderts. (Bild: Pavel Ignatov/Shutterstock.com) Nach dem stärksten Halbjahr von US-Aktien seit 1997 scheint das Kurspotential angesichts der relativ schwachen Ertragssaison vorerst begrenzt. Mittelfristig dürfte eine weiche Landung der US-Wirtschaft die Hausse jedoch wiederbeleben, meinen die Experten von LGT Capital Partners.Das erste Halbjahr 2019 war für die Risikoanlagen aussergewöhnlich stark. US-Aktien entwickelten sich besser als alle anderen Märkte und erreichten historische Hochs. Die Kreditaufschläge haben sich im Zuge des allgemeinen Zinsrückgangs verengt. In der Eurozone sanken die Zinsen

Topics:

investrends.ch considers the following as important: LGT, Opinion

This could be interesting, too:

investrends.ch writes Der Natur schaden ist ein Investmentrisiko, sie bewahren eine Chance

investrends.ch writes Ertragspotenzial zwischen Investment Grade und High Yield

investrends.ch writes Drei Faktoren beeinflussen die globalen Arbeitsmärkte

investrends.ch writes Schwellenländer sind der Entwicklung voraus

Nach dem stärksten Halbjahr von US-Aktien seit 1997 scheint das Kurspotential angesichts der relativ schwachen Ertragssaison vorerst begrenzt. Mittelfristig dürfte eine weiche Landung der US-Wirtschaft die Hausse jedoch wiederbeleben, meinen die Experten von LGT Capital Partners.

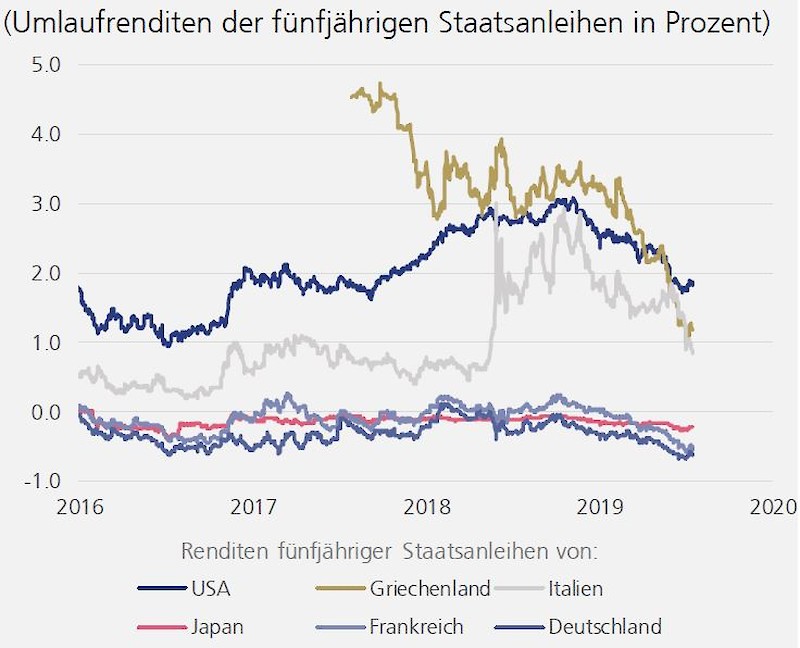

Das erste Halbjahr 2019 war für die Risikoanlagen aussergewöhnlich stark. US-Aktien entwickelten sich besser als alle anderen Märkte und erreichten historische Hochs. Die Kreditaufschläge haben sich im Zuge des allgemeinen Zinsrückgangs verengt. In der Eurozone sanken die Zinsen auf neue Tiefststände im negativen Bereich (z.B. in Deutschland und Frankreich). Rund ein Fünftel der weltweit ausstehenden Staatsanleihen, d.h. rund 12,5 Billionen Dollar, bieten damit heute einen garantierten Verlust, wenn sie bis zur Fälligkeit gehalten werden (vgl. nachfolgende Grafik).

In einem solch risikofreundlichen Umfeld fiel selbst die Rendite griechischer Staatsanleihen, von den grossen Agenturen als "Ramsch" eingestuft, unter das entsprechende US-Renditenniveau. Dank der voraussichtlichen Fortführung der Negativzinspolitik der Europäischen Zentralbank (EZB) könnten nun selbst griechische Marktzinsen gegen Null tendieren, wenn die neu gewählte Mitte-rechts-Regierung wachstumsfördernde Reformen umsetzt, analysiert LGT Capital Partners im LGT Beacon, dem globalen Makro- und Marktbericht vom Juli 2019.

Schuldner mit schlechten Ratings in Führung

Anleger sollten abwarten

Die Experten raten, aktuell nicht den Kursen nachzulaufen und prozyklisch zuzukaufen: "Nach diesen starken Gewinnen sollten Anleger lieber abwarten, entweder bis die Makrodaten bestätigen, dass die Rallye wirklich vollständig gerechtfertigt war, oder die Kurse nach unten korrigieren und wieder ausreichend attraktiv sind." Die globale Wachstumsabflachung, die gestiegenen Importzölle und die zusätzliche handelspolitische Unsicherheit kämen zu einem Zeitpunkt, in dem der positive Impuls der US-Steuerreform vollständig abgeklungen sei. Letzteres mache das Umsatzwachstum der Unternehmen wieder zum entscheidenden Element – denn ohne eine spätzyklische weiche Landung könnten die Unternehmensgewinne letztlich nicht nachhaltig wachsen.

Gleichzeitig warnt LGT Capital Partners vor zu viel Skepsis, weil die langfristige historische Perspektive sehr interessant sei. Der S&P 500 legte im ersten Halbjahr um 16,9% zu. Dies entspricht dem höchsten Anstieg für diesen Kalenderzeitraum seit 1997, d.h. der Schlussphase des grössten Börsenbooms des Jahrhunderts. Zur Erinnerung: Die Hausse hielt damals noch zwei Jahre und neun Monate lang an, bis der US-Index im März 2000 nach einem weiteren Anstieg von 75% schliesslich den Höhepunkt erreicht hatte. Seit 1950 gab es nur sieben erste Jahreshälften, die mindestens so hohe Gewinne verbuchten. In allen Fällen hielt der Boom noch mehrere Jahre an. "Solche Rallies repräsentieren daher eher ein Symptom eines intakten Booms als eine Warnung vor einer unmittelbar bevorstehenden Baisse, d.h. einem länger andauernden Kursrückgang von mehr als 20%. Temporäre Verwerfungen kommen allerdings auch in Haussen vor", stellen die LGT-Experten fest. So folgten 1976 und 1987 innerhalb von Tagen bzw. Wochen nach dem Halbjahrschub Turbulenzen. Nach der Rallye von 1997 verging etwa ein Jahr bis zu einer Korrektur. Solche Risiken sollten auch Bullen nicht ausser Acht lassen.

Tiefe Bewertungen allein schliessen eine Baisse nicht aus

Die Aktienbewertungen bleiben zudem generell moderat. Selbst im relativ teuren US-Markt sind die Kurs-Buch- und Kurs-Gewinnverhältnisse alles andere als extrem. Das aktuelle Bewertungsniveau impliziert für die entwickelten Märkte weiterhin sehr niedrige zukünftige Gewinnwachstumsraten von nicht mehr als 2% pro Jahr; die Zahl für die Schwellenländermärkte notiert ebenfalls nahe der historischen Tiefstände.

Moderate Bewertungen bieten einen Puffer zur Absorbierung von vorübergehenden wirtschaftlichen oder politischen Enttäuschungen. Darüber hinaus können bei niedrigen langfristigen Erwartungen die tatsächlichen Erträge in Zukunft leichter positiv überraschen. "Tiefe Bewertungen allein schliessen freilich die Möglichkeit einer Baisse nicht aus. Die aktuellen Bewertungen liegen auf einem ähnlichen Niveau wie 2007, d.h. dem Beginn der letzten Baisse. Die impliziten bzw. eingepreisten Wachstumsraten waren 2007 jedoch deutlich höher als heute, die aktuelle Ausgangssituation ist damit in Summe doch günstiger", führen die Experten aus.

In diesem Zusammenhang sei auch daran erinnert, dass die Federal Reserve (Fed) ihren Leitzins siebzehn Mal angehoben und dann bis September 2007 auf diesem Niveau belassen hatte – d.h. bis zum Zeitpunkt als sich US-Finanzinstitute bereits in einer Schieflage befanden. Im Vergleich dazu scheine die Haltung der Fed heute flexibler zu sein, wenn es darum gehe, die Politik bei Bedarf umzukehren. Solange die Geldpolitik weiterhin grössere Fehler vermeide, dürfte die Konjunktur früher oder später wieder angenehm überraschen, so der Schluss von LGT Capital Partners. Trotzdem bestehe derzeit kein akuter Handlungsbedarf für eine prozyklische Erhöhung der Risikoallokation: "Wir warten lieber ab, bis sich diese Entwicklung auch tatsächlich deutlicher in den Fundamentaldaten zeigt."

US-Unternehmensgewinne dürften eher enttäuschen

In den USA hat die Unternehmensgewinnsaison für das zweite Quartal 2019 gerade begonnen und dürfte in den kommenden Wochen eher enttäuschend ausfallen. Im Durchschnitt prognostizieren Analysten, dass der US-Gewinn pro Aktie (EPS) im Jahresvergleich im Q2 um 2,2% gesunken und damit erstmals rückläufig gewesen ist. Der Umsatz pro Aktie (SPS) dürfte um weniger als 2% gestiegen sein, was ebenfalls ein Mehrjahrestief darstellt und sehr schwach wirkt, da das nominale Bruttoinlandsprodukt der USA zuletzt um mehr als 4% zulegte.

Der Grossteil der bisher angekündigten amerikanischen und chinesischen Einfuhrzölle sind gerade erst kürzlich in Kraft getreten, und es besteht noch erhebliche Unsicherheit über das zukünftige internationale Handelsregime und die daraus resultierenden Kosten für die globalen Wertschöpfungsketten. Die Geschäftsausblicke der Unternehmen könnten sich daher als verhalten erweisen.

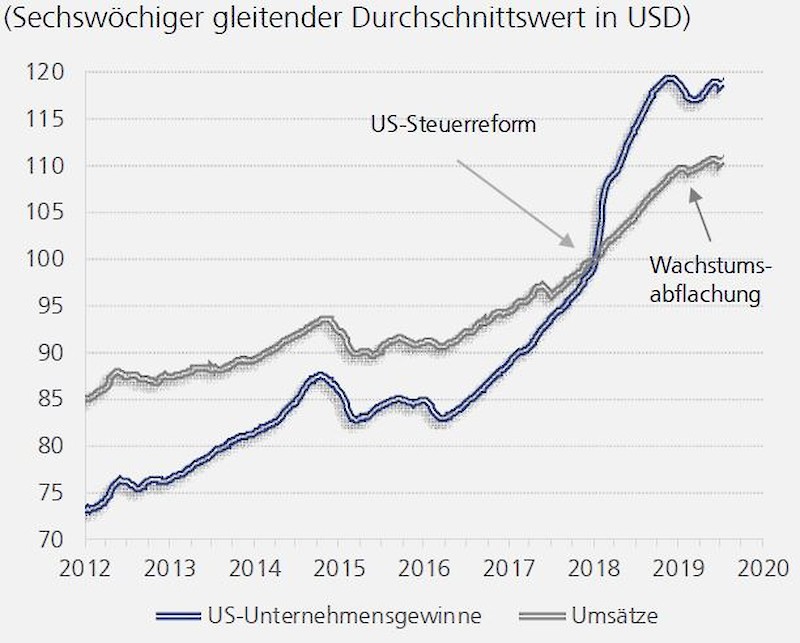

Die Unternehmensgewinne waren nach der Steuerreform von US-Präsident Donald Trump vom Dezember 2017 stark gestiegen. Die Umsätze haben diesen Anstieg nicht mitgemacht und in diesem Jahr begonnen, sich abzuflachen. Die EPS haben sich in jüngster Zeit wieder leicht erholt - auch dank starker Aktienrückkäufe - aber das Steuerreformhoch noch nicht zurückerobert. Ohne Umsatzwachstum wird dies letztlich auch schwierig bleiben (vgl. Grafik).

US-Unternehmensgewinne und Umsätze je Aktie

Die Prognoserevisionen der Analysten tendierten in diesem Jahr mehrheitlich nach oben. Seit einigen Tagen geht es jedoch wieder bergab. Während die Gewinnrevisionen in der Regel sehr volatil sind und während einer intakten Hausse häufig nach unten zeigen, können sie einen grossen Einfluss auf kurzfristige Kursbewegungen haben, erklären die LGT-Experten.