Summary:

Im vergangenen Jahr standen zwei Abbildungen unter besonderer Beobachtung: Die der Ertragskurve (yield curve) und die der Phillips-Kurve.Beide sind im Verlauf des Jahres flacher geworden. Einige Ökonomen argumentieren, dass die Abflachung der Kurven eine augenfällige Botschaft sendet: Die Wirtschaft braucht mehr Anreize. Skeptiker hingegen tragen vor, dass das Risiko einer Rezession nach wie vor gering sei und ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Im vergangenen Jahr standen zwei Abbildungen unter besonderer Beobachtung: Die der Ertragskurve (yield curve) und die der Phillips-Kurve.Beide sind im Verlauf des Jahres flacher geworden. Einige Ökonomen argumentieren, dass die Abflachung der Kurven eine augenfällige Botschaft sendet: Die Wirtschaft braucht mehr Anreize. Skeptiker hingegen tragen vor, dass das Risiko einer Rezession nach wie vor gering sei und ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Geplante Regulierung für Zürcher Bankenverband unverhältnismässig

finews.ch writes Der meist unterschätzte Erfolgsfaktor

finews.ch writes Ras Al Khaimah: Hotel-Boom dank Spiellizenz

finews.ch writes US-Banklizenz: UBS nimmt erste Hürde

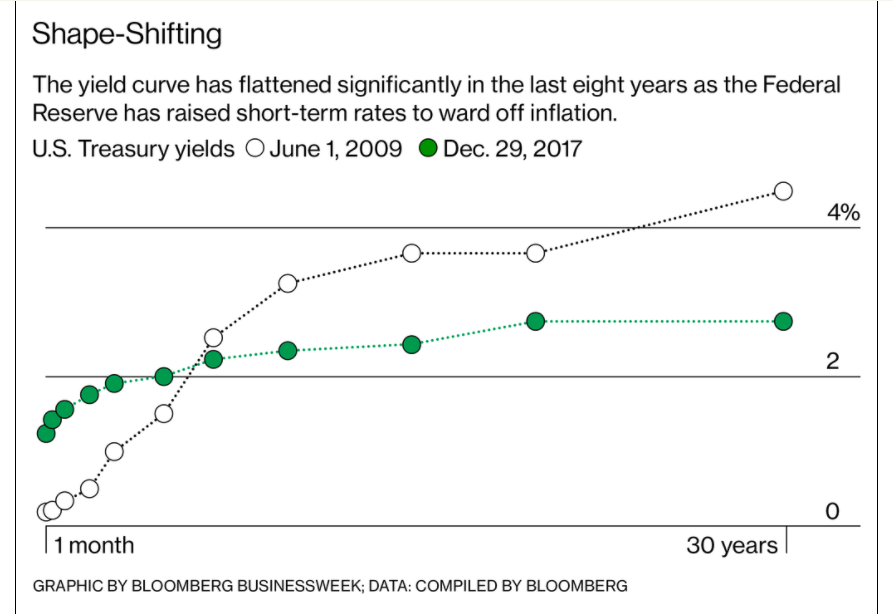

Im vergangenen Jahr standen zwei Abbildungen unter besonderer Beobachtung: Die der Ertragskurve (yield curve) und die der Phillips-Kurve.

Beide sind im Verlauf des Jahres flacher geworden.

Einige Ökonomen argumentieren, dass die Abflachung der Kurven eine augenfällige Botschaft sendet: Die Wirtschaft braucht mehr Anreize.

Skeptiker hingegen tragen vor, dass das Risiko einer Rezession nach wie vor gering sei und die Möglichkeit eines Inflationsanstiegs nicht ausgeschlossen werden kann, wie Peter Coy in einem Artikel bei Bloomberg BusinessWeek kurz zusammenfasst.

Das Storytelling setzt sich aber auch im neuen Jahr fort, da die Abflachung der Kurven bestehen bleibt.

Zum ersten: Die Zins-Strukturkurve zeigt den Preis des Geldes: sie stellt die Zinssätze dar, die ein Investor für UST-Bonds mit unterschiedlichen Laufzeiten erzielen kann, wobei auf der linken Seite die kürzesten Papiere und auf der rechten Seite der horizontalen Kurve die längerfristigen Papiere ausgestellt werden.

Die Renditekurve hat i.d.R. eine aufsteigende Form, da die Zinssätze für längerfristige Anleihen tendenziell höher liegen. Warum? Weil die Investoren für die Bindung des Kapital für einen längeren Zeitraum eine bessere Entschädigung fordern. Die Zukunft ist ja ungewiss.

Rendite-Kurve, Graph: Peter Coy, Bloomberg BusinessWeek

Es ist ferner ein schlechtes Zeichen, wenn die Renditekurve in eine Abwärtsneigung umkehrt (invers). Das heisst, wenn die langfristigen Zinssätze niedriger werden als die kurzfristigen.

Während die Fed nun die Zinsen am kurzen Ende der Ertragskurve erhöht und damit die Kreditkosten verteuert, kommen die langfristigen Zinsen kaum vom Fleck, was darauf hindeutet, dass die langfristigen Investoren nach wie vor niedrige Wachstums- Inflationswerte erwarten.

Phillips-Kurve, Graph: Peter Coy, Bloomberg BusinessWeek

Einer steil inversen Zinsstrukturkurve folgt zumeist eine Rezession.

Neel Kashkari, Fed Präsident Minneapolis hat neulich in seinem Blog gemerkt, dass angesichts der Abflachung der Kurve die Chancen auf eine Rezession steigen. Die Inflation und die Zinssätze dürfte daher in der Zukunft weiterhin niedrig verlaufen.

Kashkari erklärt zudem, dass die Abflachung der Ertragskurve die Fed davon abhalten sollte, die Zinsen zu erhöhen, bis klar wird, dass die Inflation tatsächlich steigt.

In der Tat hat der geldpolitische Ausschuss der US-Notenbank (FOMC) in dem am Mittwoch veröffentlichten Protokoll (minutes) zur Fed-Sitzung im Dezember 2017 keine expliziten Hinweise auf künftige Zinserhöhungen geliefert.

Zum zweiten: Die Phillips-Kurve ist im Gegensatz zur Ertragskurve nach unten geneigt und zeigt, dass die Inflation tendenziell steigt, wenn die Arbeitslosigkeit niedrig ist und vice-versa.

Die Phillips-Kurve ist jedoch ein weniger zuverlässiger Indikator als die Renditekurve. Seit der letzten Rezession verläuft sie flach, nicht nach unten geneigt, wie es in den Lehrbüchern üblicherweise beschrieben wird.

Unterdessen verharrt die Inflation immer noch unterhalb des von der Fed angestrebten Zielwertes, obwohl die Arbeitslosenquote im November auf 4,1% gefallen ist (ein 17-Jahres-Tief).

Wenn aber die Phillips-Kurve gebrochen ist, dann führt die niedrige Arbeitslosigkeit nicht zu mehr Inflation. Dann kann sich die Fed auch leisten, trotz der sich technisch erholenden Arbeitsmarktes, die finanziellen Bedingungen locker zu halten. So argumentiert Lael Brainard.

Es gibt nämlich noch mehr Flaute auf dem Arbeitsmarkt als die Gesamtarbeitslosenquote andeutet, da viele Menschen inzwischen die Suche nach einem Job aufgegeben haben und daher nicht mitgezählt werden, erläutert die Fed-Gouverneurin.

Fazit: Die Abflachung der Zinsstrukturkurve sagt, dass es keinen Grund für eine Fiskal-Panik gibt. Die Zentralbank kann die QE-Politik fortsetzen, ohne Inflation auszulösen. Die Geldpolitik wird stumpf, wenn die Wirtschaft in einer Liquiditätsfalle steckt. Erforderlich ist daher ein Policy-Mix, eine koordinierte Geld-, Fiskal- und Lohnpolitik, um die gesamtwirtschaftliche Nachfrage anzukurbeln.

Zur Erinnerung: Die Geldschöpfung ist eine privatwirtschaftliche Angelegenheit. Die Geldmenge wird vorwiegend von dem Kreditangebot bestimmt, dadurch, dass die privaten Banken auf die Kreditnachfrage im Privatsektor reagieren. Die Frage ist daher, wie der Schrumpfung der Geldmenge durch Stimulus für die Kreditnachfrage entgegengewirkt werden kann.