Avant-propos: Voici un argumentaire très intéressant que nous livre Olivier Crottaz. Les caisses de pension et autres fonds d’investissement venus de l’étranger se sont engouffrées dans l’autoroute de l’industrie immobilière, construite par la BNS. Du sur mesure donc qui pour l’instant n’a pas tant profité aux Suisses. En Suisse, seulement 37,5% des ménages sont propriétaires de leur logement. Ainsi l’a voulu la corporation des banquiers qui a compliqué au maximum l’accès à la propriété de son logement…. https://www.letemps.ch/suisse/suisse-compte-40-proprietaires … pour le plus grand bénéfice des gros investisseurs suisses mais surtout étrangers. Mais pour combien de temps encore? Pour répondre à cette question, les réflexions d’Olivier sont très pertinentes. LHK Il y a bien

Topics:

Liliane HeldKhawam considers the following as important: Autres articles

This could be interesting, too:

Liliane HeldKhawam writes L’Humanité vampirisée disponible.

Liliane HeldKhawam writes L’Humanité vampirisée disponible.

Liliane HeldKhawam writes Les enfants dans le collimateur du Nouveau Monde. Enfants volés de GB (Vidéo)

Liliane HeldKhawam writes Les enfants dans le collimateur du Nouveau Monde. Enfants volés de GB (Vidéo)

Avant-propos: Voici un argumentaire très intéressant que nous livre Olivier Crottaz.

Les caisses de pension et autres fonds d’investissement venus de l’étranger se sont engouffrées dans l’autoroute de l’industrie immobilière, construite par la BNS.

Du sur mesure donc qui pour l’instant n’a pas tant profité aux Suisses.

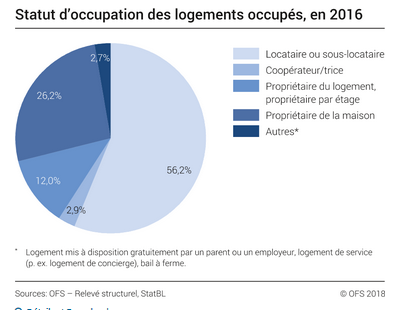

En Suisse, seulement 37,5% des ménages sont propriétaires de leur logement. Ainsi l’a voulu la corporation des banquiers qui a compliqué au maximum l’accès à la propriété de son logement….

https://www.letemps.ch/suisse/suisse-compte-40-proprietaires

… pour le plus grand bénéfice des gros investisseurs suisses mais surtout étrangers. Mais pour combien de temps encore?

Pour répondre à cette question, les réflexions d’Olivier sont très pertinentes.

LHK

En Suisse, comme vous le savez, la BNS a infligé des taux négatifs sur le franc suisse pour affaiblir la monnaie.

Ce combat dure depuis bien des années et les répercutions seront probablement douloureuses.

Ces taux négatifs ont été décidés pour tout le monde sans exception.

Je pense, humblement, qu’il aurait plutôt fallu mettre des taux négatifs sur le franc suisse, mais uniquement pour les avoirs étrangers (un bon 3% par exemple) et non sur les suisses. Pourquoi ?

- Parce que les suisses possèdent du franc suisse et ne peuvent que le vendre (ne spéculent pas)

- Parce que les caisses de pensions doivent payer 0.75% d’intérêts pour placer leurs francs suisses auprès des banques (une anecdote : une caisse de pension suisse paie même 0.95% car la banque lui prend encore 0,2% de marge)

- Parce que comme le cash est puni, l’épargne est investie dans des actifs plus risqués dont l’immobilier, sujet de ce billet.

Revenons à nos moutons (tondus).

Ce matin à la radio – au journal- on parle de l’augmentation du taux de vacance des logements (cela fait un petit moment que je guette ces signes et je les remarque avec le nombre élevé de bâtiments construits à même les bordures d’autoroutes).

Article du jour : Le taux de logements vacants en Suisse a atteint son plus haut niveau depuis 18 ans

Voici le graphique de l’évolution du taux de vacance en Suisse depuis 1980

Avant de commenter, il faut mettre en perspective avec les taux des intérêts hypothécaires (à mon humble avis) car l’immobilier (et sa bulle suisse) ont été largement soutenus par les taux extrêmement bas. Cette anomalie de taux a artificiellement augmenté la valeur des biens.

La pointe de taux vers 7% des années 1990 – 1992 à l’éclatement de la bulle.

Si le nombre de logements à louer sur le marché augmente, cela va engendrer une pression sur les prix de loyer. On observe déjà des exemples, comme à Sierre (Valais), où pour louer un appartement, on vous offre 6 mois de loyers gratuits. Depuis la vidéo (2017), on vous paie désormais le déménagement aussi.

https://tp.srgssr.ch/p/srf/embed?urn=urn:rts:video:9062469&start=

Très bien expliqué à la fin de la vidéo : Les caisses de pension achètent ou développent à tout va, les rendements des immeubles fondent et comme ils ne sont pas loués, c’est la spirale.

La baisse des prix de biens loués va, par ricochet, se répercuter sur les prix de vente des biens.

Au surplus, il est à noter que les suisses – personnellement – sont les plus endettés au monde notamment pour l’immobilier : https://www.variantperception.com/2018/09/09/switzerland-facing-effects-of-consumer-debt-binge/

Les prix de l’immobilier en Suisse depuis 1970 à nos jours :

Les prix de l’immobilier en Suisse depuis 1970 à nos jours :

Voici le taux de vacances d’un dernier document UBS paru il y a peu : Immobilier suisse_fr_1385962

Ma question des plus naïve : Que va-t-il se passer le jour où – en plus d’avoir pléthore d’offres – les taux d’intérêts montent ?

Happy Investing

Olivier Crottaz

Commentaires de UBS Immobilier suisse_fr_1385962 taux de vacances UBS