Cash.ch: Alle Welt spricht von gut laufenden Tech-Titeln oder den Kursexplosionen bei bis kürzlich wenig bekannten Aktien wie Gamestop oder AMC. Die Kryptowährung Bitcoin wiederum hat enorme Kurszuwächse erlebt. Bekommen Sie als Value-Investor, der unterbewerte Aktien für längerfristige Anlagen sucht, überhaupt noch Gehör? Georg von Wyss: Es ist nicht einfach, die Leute vom Value-Anlagestil zu überzeugen, nachdem dieser über mehrere Jahre lausige Renditen abgeliefert hat. Gehör verschaffen wir uns schon – aber viele Investoren trauen sich nicht, von einem fahrenden Zug abzuspringen und auf Value-Aktien zu setzen. Das wird erst passieren, wenn wieder klar ist, dass Value gut läuft. Im Moment folgt man dem Trend, und das sind Wachstumsaktien. Sehen Sie bei den sehr beliebten Wachstums-

Topics:

Interview: Marc Forster considers the following as important:

This could be interesting, too:

Swiss National Bank writes New on the website 1970-01-01 01:00:00

Dirk Niepelt writes “Report by the Parliamentary Investigation Committee on the Conduct of the Authorities in the Context of the Emergency Takeover of Credit Suisse”

Investec writes Federal parliament approves abolition of imputed rent

investrends.ch writes Novo Nordisk Studie bringt Absturz

cash.ch: Alle Welt spricht von gut laufenden Tech-Titeln oder den Kursexplosionen bei bis kürzlich wenig bekannten Aktien wie Gamestop oder AMC. Die Kryptowährung Bitcoin wiederum hat enorme Kurszuwächse erlebt. Bekommen Sie als Value-Investor, der unterbewerte Aktien für längerfristige Anlagen sucht, überhaupt noch Gehör?

Georg von Wyss: Es ist nicht einfach, die Leute vom Value-Anlagestil zu überzeugen, nachdem dieser über mehrere Jahre lausige Renditen abgeliefert hat. Gehör verschaffen wir uns schon – aber viele Investoren trauen sich nicht, von einem fahrenden Zug abzuspringen und auf Value-Aktien zu setzen. Das wird erst passieren, wenn wieder klar ist, dass Value gut läuft. Im Moment folgt man dem Trend, und das sind Wachstumsaktien.

Sehen Sie bei den sehr beliebten Wachstums- beziehungsweise «Growth»-Titeln, die gewissermassen die Gegenwelt zu Ihrem Anlagestil bilden, eine Blase entstehen?

Was wir in diesen Tagen bei GameStop oder AMC gesehen haben, ist eine spekulativ getriebene Blase. Aber dies ist ein fast schon "skurriler" Nebenschauplatz. Die Reddit-Trader leben in einer anderen Welt als professionelle Anleger. Wenn man die Leerverkäufer, die ja etwas wie die Aussenseiter im Finanzmarkt sind, als "Establishment" bezeichnet, ist dies schon eine verkehrte Welt.

Ihre zwei Fonds enthalten viele ausländische Titel – einer davon ist das US-Frankiermaschinenunternehmen Pitney Bowes (PBI), das vergangene Woche als «eines der nächsten Gamestops» bezeichnet wurde. Dort hat es zwischenzeitlich eine Kursverdoppelung gegeben - also müsste Sie der Reddit-Hype doch zufriedenstellen.

Im Gegensatz zu GameStop und AMC ist Pitney Bowes nicht überbewertet. PBI baut ein Geschäft auf, in dem die Verteilung von Internet-Bestellungen verarbeitetet wird. Das traditionelle Geschäft Frankiermaschinen ist lukrativ, aber rückläufig, während das Unternehmen mit den neuen, noch nicht rentablen Geschäftsfeldern mehr und mehr vom enorm boomenden E-Commerce profitiert. PBI ist nicht durch die Reddit-Trader-Ausschläge, sondern fundamental als Investment gerechtfertigt und wie gesagt, unterbewertet. Wenn wir von überbewerteten Titeln reden, sind die Technologie-Large-Caps die grosse Story.

Sie sprechen von Apple, Amazon, Google und so weiter.

Diese Aktien werden von Leuten gekauft, die unsicher darüber sind, wie es weitergehen wird. Leute, die viel Geld haben, das investiert werden muss. Diese Aktien haben ein grosses Momentum. Man kann nicht abstreiten, dass diese Unternehmen ein gutes Geschäftsmodell haben. Sie verdienen grossartig viel Geld.

Trotzdem sind die Bewertungen gestiegen. Es wird aber viel diskutiert, wie schwer man diese zu gewichten habe. Manche sagen, diese Aktien würden noch lange gut laufen.

Die grossen Tech-Aktien sind teuer geworden. Nicht zum ersten Mal: Ich erinnere mich gut an Cisco. Die wurde um 2000 als eine Firma der Zukunft gesehen. Es hiess damals, die hohe Bewertung sei verdient. Nun ist Cisco auch jetzt noch eine tolle Firma, aber die hohe Bewertung konnte letztlich nicht gerechtfertigt werden. Das wird auch bei den heutigen Tech-Large-Caps passieren.

Auf welche Weise soll dies passieren?

Wenn wir die Coronapandemie in den Griff bekommen und die Wirtschaft wieder anzieht. Erste Anzeichen davon sahen wir schon Anfang des vergangenen Novembers nach den Impfstoffnachrichten – da wurden Value-Aktien plötzlich interessanter. Seit Januar sind die Nachrichten wegen der Virusmutationenen wieder schlechter, entsprechend laufen Tech-Large-Caps wieder besser. Risikoaverse Anleger kaufen diese Titel, realisieren aber zu wenig, dass sie eigentlich mit relativ teuren Aktien ein höheres Risiko auf sich nehmen. Wir sehen schon, wie etwa Apple oder Google tiefere Kapitalrenditen aufweisen, weil mehr Geld für die riesigen Datencenter eingesetzt werden muss.

Value-Anlagen laufen allerdings schon seit einigen Jahren nicht wirklich gut: Das zeigen auch Vergleiche von Value- und Growth-Indices. 2019 war schon als schwieriges Jahr für Value-Investoren gesehen worden. Wie war 2020?

2020 war noch schlimmer. Eigentlich der Horror! Value-Werte erwischte es noch mehr als 2019. Value-Fonds kamen besonders unter die Räder. Aber ich bin im Moment sehr optimistisch. Die Korrektur wegen Corona hat es uns erlaubt, unterbewertete Firmen mit ausgezeichneten Geschäftsmodellen und guten Bilanzen zu kaufen. Nach mehr als fünf schlechten Jahren ist für das Value-Investing "die Feder gespannt." Das Potential ist da. Die Performance der letzten zehn Monate ist gut gewesen.

Wie hat die Marktlage seit Februar 2020 dazu geführt, dass Sie grössere Positionen in ihren Fonds ge- oder verkauft haben?

Verkauft haben wir beispielsweise die Aktie der Norwegian Cruise Line. Wir hatten Befürchtungen, dass die Gesellschaft die zweite Corona-Welle nicht überleben wird. Norwegian musste sich ja massiv verschulden. Zugekauft haben wir unter anderem Fresenius und für unsere zwei Fonds im ersten und zweiten Quartal Swatch.

Swatch hat jüngst viel Zuspruch erfahren, doch wirkt immer noch fraglich, ob die Aktie gegenüber anderen gut gelaufenen Luxusgüterherstellern wie LVMH oder Richemont aufholen kann.

Der Vorwurf war, dass Swatch schlecht geführt wurde. Und ja, CEO Nick Hayek muss den Konzern unter mehr betriebswirtschaftlichen Kriterien führen. Er scheint nun auf jene zu hören, die ihm schon lange dazu geraten haben, die Kosten zu senken und nicht weiterhin so hohe Warenlager zu fahren. Denn dies verursacht eine viel zu hohe Kapitalbindung.

Dass Swatch wieder besser läuft, hängt aber auch von China und dem weltweiten Tourismus ab.

Wir sehen ja auch an den Zahlen von Swatch, dass China gut läuft, weil man dort das Coronavirus weitgehend eliminiert hat. Der Tourismus wird in einem Jahr auch wieder zurückgekommen sein. Aber das Problem ist wirklich die Führung: Wenn man dies professionalisiert, wird dies enormen Wert freisetzen.

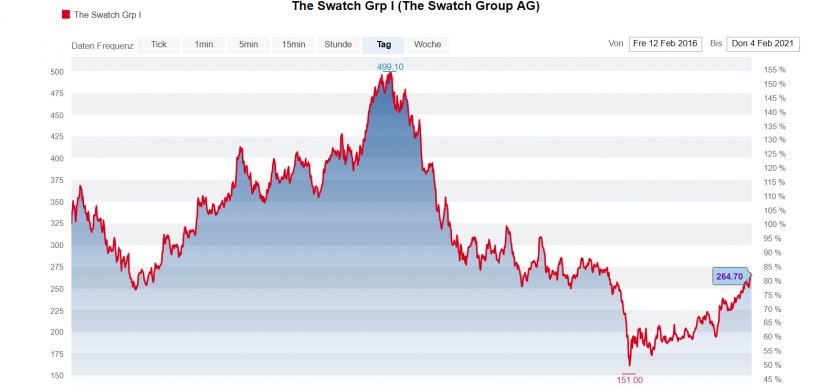

Die Swatch-Aktie in den vergangenen fünf Jahren: Zu sehen das Tief im März bei 151 Franken und der Rebound. Seit Dezember zeigt sich ein verstärkter Aufwärtstrend (Grafik: cash.ch).

Bräuchte Swatch einen anderen CEO?

Das will ich so nicht sagen. Ich hoffe aber, Hayek ist lernfähig. Es gibt dafür jetzt gute Anzeichen. Vielleicht ärgert es ihn langsam, dass er ein solcher "Underperformer" gewesen ist.

Gab es letztes Jahr, nach dem Coronaeinbruch an den Börsen, in der Schweiz noch andere billige Aktien ausser Swatch?

Die, die wir uns angesehen haben, waren für uns nicht billig genug.

Bei der von Ihnen schon länger gehaltenen Credit Suisse (CS), eine Ihrer vier Schweizer Positionen, will und will es nicht aufwärts gehen. Was lässt Sie an dieser Aktie festhalten?

Moment, so schlimm war CS nicht! 50 Prozent Kursplus seit Mai, fast eine Verdoppelung des Kurses seit dem Tiefststand im März.

Aber der Kurs ist tiefer als vor einigen Jahren.

CS ist ein Zykliker. Gut ist, dass sich die ganze Aufregung um das Management beruhigt hat. Ich hoffe, CS wird jetzt weniger emotional betrachtet. CEO Tidjane Thiam machte vieles richtig, aber am Ende gab es den Wirbel um die Affäre Khan. Der Chefwechsel zu Thomas Gottstein vor etwa einem Jahr ist gut für die Bank.

Aber bräuchte es nicht auch tiefere Kosten, vielleicht weniger Komplexität im Konzern und vor allem auch höhere Zinsen, um den CS-Kurs richtig steigen zu sehen?

Jeder Schritt in Richtung weniger Kosten ist zu begrüssen. Ich denke, da bewegt sich die CS auch in die richtige Richtung.

Sie sagten, Sie seien optimistisch. Wie werden wir in einem Jahr über Value-Aktien sprechen?

Value ist gegenüber Wachstumsstrategien der langfristig überlegene Anlagestil, das weiss man aus allen Studien. Wir sind am Ende einer der Phasen, wo das Gegenteil gegolten hat. Wir werden aber bald wieder zu einer Normalität zurückfinden, in der unterbewertete Aktien besser rentieren als teure Aktien. Für mich ist dies immer noch ein Naturgesetz an den Börsen.

Selbst wenn die Zinsen noch ewig tief bleiben?

Der Konsens ist, dass die Zinsen noch sehr lange tief sind. Aber bei Anleihen sehen wir ja schon wieder eine steilere Renditekurve – zwar steigen nur die langfristigen Zinsen, vor allem in den USA und von tiefen Niveaus. Wenn die Zinsen dann doch steigen, passiert auch ein bisschen etwas an den Börsen!