Vollgeldinitiative: Ein Experiment am lebenden Objekt Thomas Jordan stellte gestern in einer Rede klipp und klar fest: Ein Vollgeldsystem würde unserem Land als Ganzes schaden. Recht hat er. http://www.swissbanking.org/de/services/blog/vollgeldinitiative-ein-experiment-am-lebenden-objekt http://www.swissbanking.org/de/services/blog/vollgeldinitiative-ein-experiment-am-lebenden-objekt/@@download/image/vollgeld_hess_jordan.jpg 2018/05/04 07:00:00 GMT+2 Thomas Jordan stellte gestern in einer Rede klipp und klar fest: Ein Vollgeldsystem würde unserem Land als Ganzes schaden. Recht hat er. In seiner gestrigen Rede in Zürich liess Thomas Jordan, Präsident

Topics:

SwissBanking considers the following as important: Vollgeldinitiative

This could be interesting, too:

SwissBanking writes Vollgeld ist alles andere als harmlos

SwissBanking writes Vollgeld ist alles andere als harmlos

SwissBanking writes Vollgeldinitiative: Ein Experiment am lebenden Objekt

SwissBanking writes Geld aus dem Nichts? Mitnichten!

In seiner gestrigen Rede in Zürich liess Thomas Jordan, Präsident des SNB-Direktoriums, kein gutes Haar an der Vollgeldinitiative, über die wir am 10. Juni abstimmen werden. Diese zeuge vorab von einem tiefen Misstrauen gegenüber unserem Geldsystem. Und aus meiner Sicht auch von einer grossen Portion Faktenresistenz.

Kieselsteine im Kreditgetriebe

Schritt für Schritt zeigt Jordan, wie Vollgeld als Sand, möglicherweise auch als Kieselsteine im Getriebe den bewährten Kreditvergabeprozess behindern würde. Projekte könnten in einem Vollgeldsystem nur umständlich, d.h. langwierig und teuer finanziert werden, wenn überhaupt.

Das erhöhte Risiko durch Vollgeld trifft aber nicht nur Antragsteller von Krediten, sondern auch die Banken als Kreditgeber. Mit der Annahme der Initiative würde den Banken mit den Sichtguthaben die stabilste Refinanzierungsquelle für Kredite wegbrechen. Diese müsste mit risikoreicheren und teureren Geldern ersetzt werden. Betroffen wären vor allem Privathaushalte und KMUs, die 94% der vergebenen Bankkredite erhalten (Link hier. ). Gravierende Konsequenzen für Wohlstand und Beschäftigung scheinen vorprogrammiert.

Vermögensschwund und Liquiditätsengpässe bei Kleinsparern

Ebendiese Beschäftigten würden als Kleinsparer gleich noch ein zweites Mal zur Kasse gebeten. Daniel Kalt, Chefökonom der UBS rechnet vor, dass das liquide gehaltene Vermögen auf den unverzinsten Vollgeldkonti bei einer Inflation von drei Prozent nach zehn Jahren um einen Drittel geschrumpft ist. Vermutlich aber um noch viel mehr, da aus dem Restbetrag noch Gebühren bezahlt werden müssen, ohne die es sich für keine Bank lohnt, solche Konti anzubieten.

Es ist deshalb absehbar, dass die Kleinsparer zur Vermeidung des Vermögensschwunds auf dem Vollgeldkonto auf risikoreichere Wertschriften oder in illiquide Sparformen ausweichen würden. In Zukunft müssten die heute kulant gehandhabten Rückzugsmöglichkeiten bei Sparkonti verboten werden, um die Umgehung der Vollgeldkonten zu verhindern. Wertschriften und Sparkonti bergen im Vollgeldsystem für Kleinsparer das Risiko, dass ein unmittelbarer Liquiditätsbedarf wie ein grösserer Schaden am Auto nicht gedeckt werden kann.

Vor dem Hintergrund der absehbaren Beeinträchtigungen von Kreditmarkt und Ersparnissen ist die Behauptung der Initianten, ein Vollgeldsystem wäre stabiler, bestenfalls als alternativer Fakt zu bezeichnen. Das einzige Ziel, das die Initiative erreichen würde, ist die anlässlich der Nachhaltigkeitswochen an der Universität Zürich öffentlich deklarierte Absicht der Drosselung des Wirtschaftswachstums.

Unverantwortliche Vorlage

Die Initianten begehen einen schweren Fehler, wenn sie die Bundesverfassung für ein derart theoretisches Konzept ändern wollen. Positive Studien für die Schweiz gibt es keine, Vorbilder im Ausland ebenfalls nicht, geschweige denn einen Prototypen, der für jedes mittelmässige Haushaltsgerät vor der Marktreife entwickelt wird (vgl. Kasten). Ein solche unverantwortliches Experiment am lebenden Objekt verdient ein klares Nein beim Urnengang.

Schuldfreie Geldschöpfung ist sinnwidrig

Indiskutabel ist schliesslich auch die Vorstellung, dass die schuldfreien Auszahlungen der Bevölkerung zu finanziellen Vorteilen gereichen würden. Die SNB soll zum Goldesel gemacht werden, die politische Einflussnahme wäre vorprogrammiert. Dafür würden wir alle einen hohen Preis in Form von Risiken für die Preisstabilität zahlen. Aufgrund des Verlusts der heute bei der SNB anfallenden Erträge auf ihren Aktivpositionen wäre auch die Aussicht auf zusätzliches Geld unter dem Strich illusorisch.

Aus der Luft gegriffen ist auch der Vorwurf, die Geldschöpfung sei ein Privileg der Banken, deren ungerechtfertigten Gewinne dann einfach bei der SNB anfielen. Keine Bank vergibt Kredite ohne entsprechende Nachfrage, ohne das Halten von Zentralbankgeld oder ohne Kunden, die Kredite refinanzieren. Banken gehen das Kreditrisiko ein und stehen zueinander im Wettbewerb, der für die Kunden zu erschwinglichen Krediten führt. Eine unverdiente Bereicherung existiert schlicht nicht.

Nein zur Planwirtschaft

Die Faktenresistenz über die Unzulänglichkeiten der Initiative hat die Initianten nun in den letzten Wochen neu dazu bewogen, in der Öffentlichkeit Salven auf die Behörden abzufeuern. Sowohl der Bundesrat in seinem Abstimmungsbüchlein als auch Nationalbank würden die Initiative nicht korrekt interpretieren und unrichtig darstellen. Angesichts der zahlreichen Mängel des Vollgeldsystems liegt auf der Hand, dass die Initianten damit den Sack schlagen, obwohl sie den Esel meinen.

Paradox erscheint, dass mit Thomas Jordan ausgerechnet derjenige verantwortlich für das planwirtschaftliche Vorhaben sein soll, der es gemäss Initianten nicht versteht. Lapidar mutet in diesem Zusammenhang seine Feststellung in Zürich an: „Der Wohlstand der Schweiz wird durch die Leistung bestimmt, die in unserem Land erwirtschaftet wird, und nicht durch die Art der Geldschöpfung.

Das Spiel mit dem Feuer, in der Schweiz einen ungetesteten geldpolitischen Papierflieger steigen lassen zu wollen, ist ein unverantwortliches Experiment. Bisweilen verweisen die Initianten auf ähnliche Elemente, die schon einmal Praxis waren. Die Suche nach diesen ähnlichen Elementen ist schwierig, das Finden von erfolgreichen Experimenten ist unmöglich.

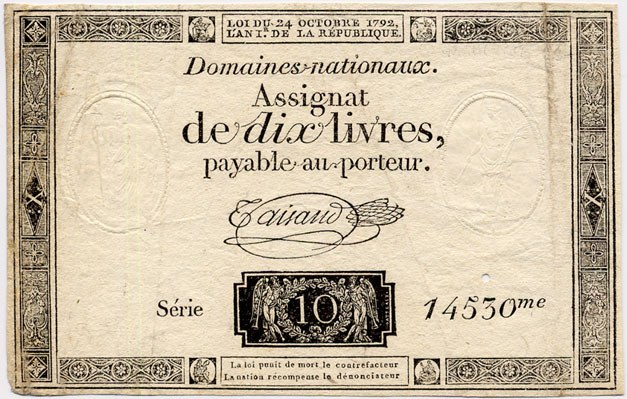

Ein gutes Beispiel, was passiert, wenn Papiergeld zu wenig unterlegt bzw. schuldfrei ist, stammt aus der französischen Revolution. Die Revolutionäre unterlegten das neue Papiergeld als Schuldverschreibungen (Assignats) auf konfiszierte Kirchengüter (Domaines nationaux), um die hohen Schulden aus der Zeit der Monarchie zu tilgen. Nach wenigen Monaten wurde die Notenpresse rasch angekurbelt, und durch das de facto unbesicherte Geld wurde der Währungskollaps ausgelöst. Die derartige Verflüchtigung einer Währung wird seither mit der Metapher «Ce payement est assigné sur les brouillards de la Seine.» umschrieben.