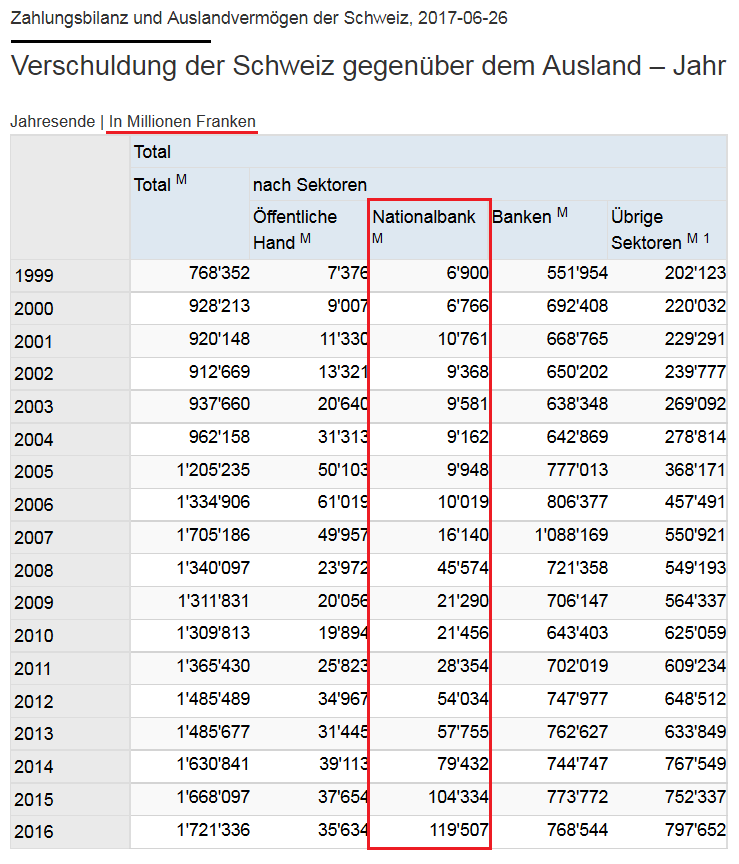

Und das dazu noch zweimal… Wer ist sich in unserem Land bewusst, dass Ende 2016, die Gesamtverschuldung der Schweiz gegenüber dem Ausland den imposanten Betrag von 1‘721 Milliarden (!) Franken erreichte? Diese, auf dem Datenportal der SNB für alle zugängliche Info, darf mit einer weiteren bemerkenswerten Beobachtung vervollständigt werden. Und zwar: die Nationalbank ist selbst in Höhe von über 100 Milliarden Franken gegenüber unbekannten, im Ausland ansässigen „Investoren“, verschuldet! Könnte es also doch sein, dass die SNB ihre unheimlich teure Politik der Frankenschwächung seit 2008 hauptsächlich durch Schulden finanziert hat? Dann würde sich aber auch die Frage stellen: wie viel hat die Nationalbank vom

Topics:

Vincent Held considers the following as important: Featured, newsletter, SNB

This could be interesting, too:

Nachrichten Ticker - www.finanzen.ch writes Krypto-Ausblick 2025: Stehen Bitcoin, Ethereum & Co. vor einem Boom oder Einbruch?

Connor O'Keeffe writes The Establishment’s “Principles” Are Fake

Per Bylund writes Bitcoiners’ Guide to Austrian Economics

Ron Paul writes What Are We Doing in Syria?

Und das dazu noch zweimal…Wer ist sich in unserem Land bewusst, dass Ende 2016, die Gesamtverschuldung der Schweiz gegenüber dem Ausland den imposanten Betrag von 1‘721 Milliarden (!) Franken erreichte? Diese, auf dem Datenportal der SNB für alle zugängliche Info, darf mit einer weiteren bemerkenswerten Beobachtung vervollständigt werden. Und zwar: die Nationalbank ist selbst in Höhe von über 100 Milliarden Franken gegenüber unbekannten, im Ausland ansässigen „Investoren“, verschuldet! Könnte es also doch sein, dass die SNB ihre unheimlich teure Politik der Frankenschwächung seit 2008 hauptsächlich durch Schulden finanziert hat? Dann würde sich aber auch die Frage stellen: wie viel hat die Nationalbank vom Schweizer Finanzsystem erhalten… und wie gefährlich ist das alles für die Finanzstabilität des Landes? Lassen wir uns aber lieber von Herrn Jordan höchstpersönlich davon unterrichten. In einem am 28. September 2011 gehaltenen Vortrag hatte der damalige Vizedirektor der Nationalbank eine höchst verwirrende Aussage gemacht: „Das Fremdkapital der SNB [besteht] in der Regel hauptsächlich aus den in Verkehr gesetzten Banknoten und den Sichtguthaben der Banken bei der SNB, den sogenannten Giroguthaben.“ In der Alltagssprache wird Fremdkapital – als Gegensatz zu Eigenkapital – durch ein ganz gutbekanntes Wort ersetzt: Schulden! Es lohnt sich also zu betonen, dass die Gelder, die verschiedene Finanzakteure (unter denen der AHV-Fond und die SUVA!) auf ihren Girokonten bei der SNB besitzen, in der Bilanz der SNB als Passiva eingetragen sind. Und dass diese Gelder (oder genauer gesagt: diese Schulden) heutzutage mehreren hunderten Milliarden Franken entsprechen! Was würde also geschehen, falls die SNB, wegen ihrer notorisch unausgeglichenen Anlagestrategie, schwere Verluste erleiden sollte – und Ihre anonyme Unterstützer dadurch plötzlich nicht mehr zurückzahlen könnte? Wären dann keine unerwünschte Folgen für die Finanzstabilität der Schweiz zu fürchten? Herr Dr. Jordan ist sich gut bewusst, dass ein solches Szenario durchaus denkbar ist. Doch ermahnt er uns, keine Angst zu haben, denn: „Die SNB [hat] von Gesetzes wegen das Recht, ausstehende Forderungen mit der Schöpfung von Franken sozusagen „aus dem Nichts“ zu begleichen. […] Dank dieser autonomen Geldschöpfungsmöglichkeit, dem Notenmonopol, gerät die SNB nie in Liquiditätsengpässe.“ |

Verscchuldung der Schweiz gegenuder dem Ausland - Jahr - Click to enlarge |

| Kurz gesagt: die SNB darf sich unendlich verschulden, denn sie kann ihre Gläubiger ganz einfach mit Banknoten zurückzahlen!

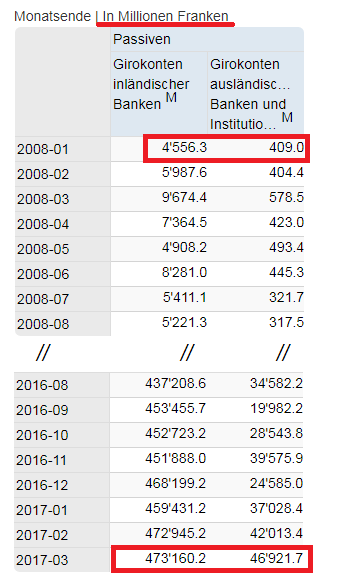

Wie realistisch ist das aber alles? Ist die Nationalbank durch ihre Investitionen in Fremdwährungen nicht einem internationalem Finanzmarktrisiko von hunderten Milliarden Franken ausgesetzt? Dabei beträgt der gesamte Notenumlauf im Land jedoch kaum 75 Milliarden Franken! Würden im Ernstfall nicht komplementäre Massnahmen eingesetzt werden? Ganz konkret, könnten etwa Bankeinlagen beschlagnahmt werden, wie es die Finma, durch ihre 2012 beschlossenen Massnahmen zugunsten der too-big-to-fail, ermöglicht. Dass Schweizer Banken die allergrössten Gläubiger der SNB sind – und das für kolossale Beträge! – steht wohl schwarz auf weiss in der Bilanz unseres Währungsinstituts. Dabei stehen die too-big-to-fail ganz im Zentrum der hochriskanten Finanzierungsmechanismen der Schweizer Währungspolitik… Sieht es nicht so aus als wären die Ersparnisse der Schweizer im Voraus geopfert worden – zugunsten der von den verschiedensten Wirtschaftslobbys und politischen Parteien geforderten Politik der Frankenschwächung? Die durchschaubare Finanzierung der SNB durch die „Schweizer“ GrossbankenZwischen August 2008 und Dezember 2016 sind die Devisenanlagen der SNB im Rahmen ihrer endlosen Anstrengungen zur Schwächung des Frankens gegenüber dem Euro um etwa 648 Milliarden Franken gewachsen. In den Passiva unserer Notenbank wurde diese spektakuläre Entwicklung ihrer Fremdwährungsbestände hauptsächlich durch eine drastische Steigerung der „Girokonten inländischer und ausländischer Banken“ kompensiert. |

Monatsende | In Millionen Franken - Click to enlarge |

| Im Laufe von 8 Jahren sind tatsächlich diese Passiva-Positionen von lediglich 5.5 Milliarden Franken im August 2008 auf 493 Milliarden Franken (!) im Dezember 2016 gestiegen. Und im März 2017 hatten die „Giroguthaben der Banken“ den astronomischen Betrag von 520 Milliarden Franken bereits überschritten!

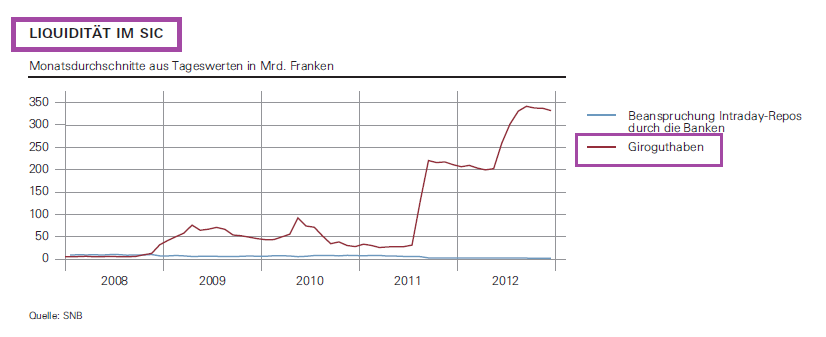

Das zügellose Wachstum der Verschuldung unserer Notenbank gegenüber dem Finanzsektor (Banken, Versicherungen, Sozialversicherungsfonds, usw.) ab Ende 2008 kann z.B. durch diese Abbildung des Jahresberichts 2012 der SNB (S. 59), gut dargestellt werden: |

Liquiditat Im Sic 2008-2012 - Click to enlarge |

| Die Feststellung, dass die „Giroguthaben der Banken“ einem gleichwertigen Betrag an „Liquidität“ entsprechen, scheint uns ausserdem von Interesse zu sein. Diese Tatsache kann uns tatsächlich helfen, die Bilanzentwicklung besser zu verstehen, die viele Schweizer Geschäftsbanken in letzter Zeit erlebt haben.

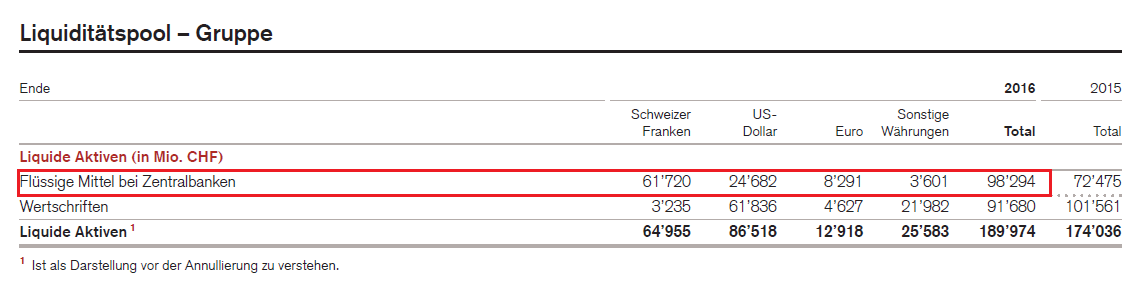

In ihrem Geschäftsbericht 2016 informierte uns zum Beispiel die Zürcher Kantonalbank unter der Rubrik „Liquidität und Finanzeinlagen“ (S. 32), dass: „Der Bestand an flüssigen Mitteln, welcher grösstenteils Einlagen bei der Schweizer Nationalbank beinhaltet, belief sich per Ende Berichtsjahr auf 35.3 Milliarden Franken.“ Eine erstaunlich arglose Aussage! Die ZKB hatte damals also bis zu 22% ihrer Aktiva in die offenkundig riskante Bilanz der SNB angelegt – und sie scheute sich nicht einmal davor, es ganz deutlich zu verkünden! Die Nationalbank scheint aber nicht die einzige Zentralbank zu sein, die von der Freigiebigkeit der „Schweizer“ Grossbanken profitieren darf. Betrachten wir mal kurz den Geschäftsbericht 2016 der Credit Suisse. Auf Seite 121 der deutschsprachigen Version werden wir unter der Rubrik „Liquiditätspool“ unterrichtet, dass die CS über „Flüssige Mittel bei Zentralbanken“ im Wert von 98.3 Milliarden Franken verfüge. Darunter seien aber nur 61.7 Milliarden in Schweizer Franken angelegt – der Rest in Dollar (24.7 Mrd.), in Euro (8.3 Mrd.) und in „sonstigen Währungen“ (3.6 Mrd.) |

Liquiditatspool - Gruppe - Click to enlarge |

| Der Geschäftsbericht 2015 der UBS (auf Englisch) präsentiert eine ganz ähnliche Konstellation (Tabelle 4, S. 865), wobei die grosse Schwester der Credit Suisse 46 Milliarden Franken Guthaben bei der SNB („in der Schweiz“) besitzen solle – sowohl wie das Äquivalent von 44.2 Milliarden Franken bei anderen Zentralbanken. Diese befinden sich hauptsächlich „im Rest Europas“ (11.8 Mrd.) und „in Nordamerika“ (25.5 Mrd.).

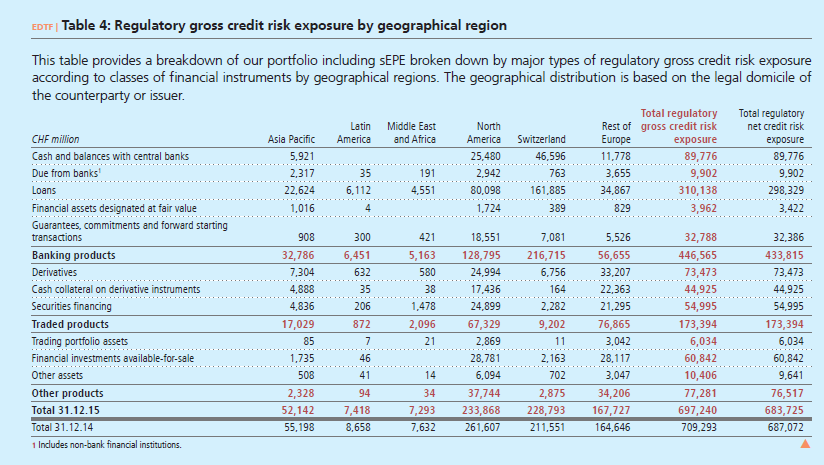

Nebenbei bemerkt, scheinen diese auffallenden Infos weder in der Auflage 2016 des Berichts weiter vorhanden zu sein, noch konnten wir sie in Deutsch finden. Wir können aber feststellen, dass das Gesamtguthaben der UBS bei Zentralbanken von 90 Mrd. Franken in 2015 auf fast 108 Mrd. Franken in 2016 gesprungen ist. Könnte es also sein, dass die „Schweizer“ Grossbanken auch ausländische Zentralbanken (vermutlich vor allem die EZB und die Fed) in grossem Stil finanzieren? Vielleicht etwa um u.a. die gigantischen US und EU-Anleihekaufprogramme zu unterstützen? Im Juli 2016 berichtete uns die Handelszeitung darüber, man solle sich um die überdimensionierten Devisenkäufe der Nationalbank „keine Sorgen“ machen. Der UBS-Chefökonom hätte tatsächlich behauptet, das rasante Wachstum der SNB-Bilanz wäre grösstenteils durch „totes Geld“ angetrieben. Eine bemerkenswerte Formulierung, die das Schicksal der aufgeblähten „Liquiditäten“-Positionen in den Bilanzen der „Schweizer“ Grossbanken verkünden könnte… |

Regulatory gross credit risk exposure by geographical region - Click to enlarge |

REFERENZEN

Die Entdeckung des lautlosen Bekenntnisses der Nationalbank zu ihrer Verschuldung gegenüber ausländischen Finanzakteuren ist der welschschweizerischen Wirtschaftsjournalistin Liliane Held-Khawam zu verdanken.

Dem Leser empfehlen wir auch den spannenden Beitrag von Dr. Marc Meyer über „Die Minenfelder in der Bilanz der CS“, der sich mit der Frage der Finanzierung der SNB durch diese Grossbank brillant auseinandersetzt.

Von Vincent Held, Master of Science in Finance (HEC Lausanne) und Autor des Buches “Le Crépuscule de la Banque nationale suisse”, das Ende September erscheinen wird (Xenia Editions).

Tags: Featured,newsletter