Auch ohne Intervention läuft alles in ihrem Sinne: Schweizer Nationalbank in Bern. Foto: Getty Images Die Nationalbank hat die Schweizer Zahlungsbilanz für das zweite Quartal veröffentlicht. Damit bietet sich erstmals die Gelegenheit, nachzuprüfen, ob die viel zitierten Europaängste Fluchtkapital ins Land gespült haben. Zur Erinnerung: Im März wurde in Italien ein neues Parlament gewählt, die den beiden Europagegnern und Anti-Establishment-Formationen Movimento 5 Stelle und Lega eine Mehrheit bescherten. Nach einigen politischen Querelen – u.a. das Veto des Staatspräsidenten gegen den designierten Wirtschaftsminister, der für einen Austritt Italiens aus dem Euro plädiert hatte und daraufhin «nur» als Europaminister ins Kabinett gelassen wurde – übernahmen sie am 1. Juni die

Topics:

Andreas Neinhaus considers the following as important: Allgemein, Banken, Eurokrise, Finanzkrise, Geldpolitik, Italien, Notenbank, SNB, Zinspolitik

This could be interesting, too:

investrends.ch writes Big Tech investiert 725 Milliarden Dollar in KI-Infrastruktur – Private Credit übernimmt zunehmend die Finanzierung

finews.ch writes «Europa bleibt anfälliger für Schocks »

finews.ch writes Tessiner Privatbank steigert AuM und verdient mehr

finews.ch writes «Aktienrückkauf-Pläne hängen an der Eigenkapital-Frage»

Auch ohne Intervention läuft alles in ihrem Sinne: Schweizer Nationalbank in Bern. Foto: Getty Images

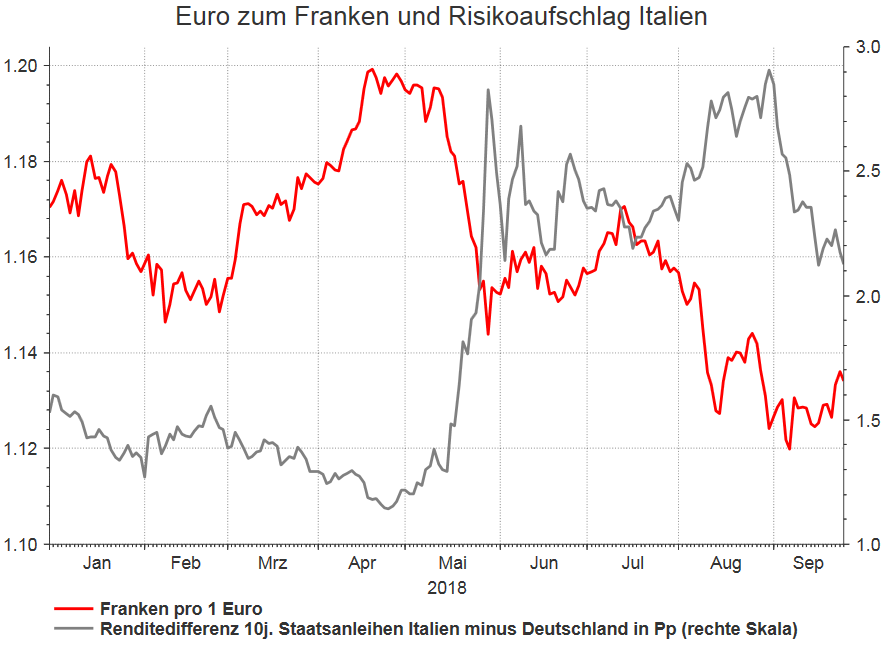

Die Nationalbank hat die Schweizer Zahlungsbilanz für das zweite Quartal veröffentlicht. Damit bietet sich erstmals die Gelegenheit, nachzuprüfen, ob die viel zitierten Europaängste Fluchtkapital ins Land gespült haben. Zur Erinnerung: Im März wurde in Italien ein neues Parlament gewählt, die den beiden Europagegnern und Anti-Establishment-Formationen Movimento 5 Stelle und Lega eine Mehrheit bescherten. Nach einigen politischen Querelen – u.a. das Veto des Staatspräsidenten gegen den designierten Wirtschaftsminister, der für einen Austritt Italiens aus dem Euro plädiert hatte und daraufhin «nur» als Europaminister ins Kabinett gelassen wurde – übernahmen sie am 1. Juni die Regierungsgeschäfte.

Quelle: Thomson Reuters

Der Risikoaufschlag italienischer Staatsanleihen schoss nach oben. Der Euro wertete sich zum Franken ab. Der Wechselkurs sank von 1.20 auf 1.12 Fr./€. Mancher Beobachter kündigte bereits die nächste Eurokrise an.

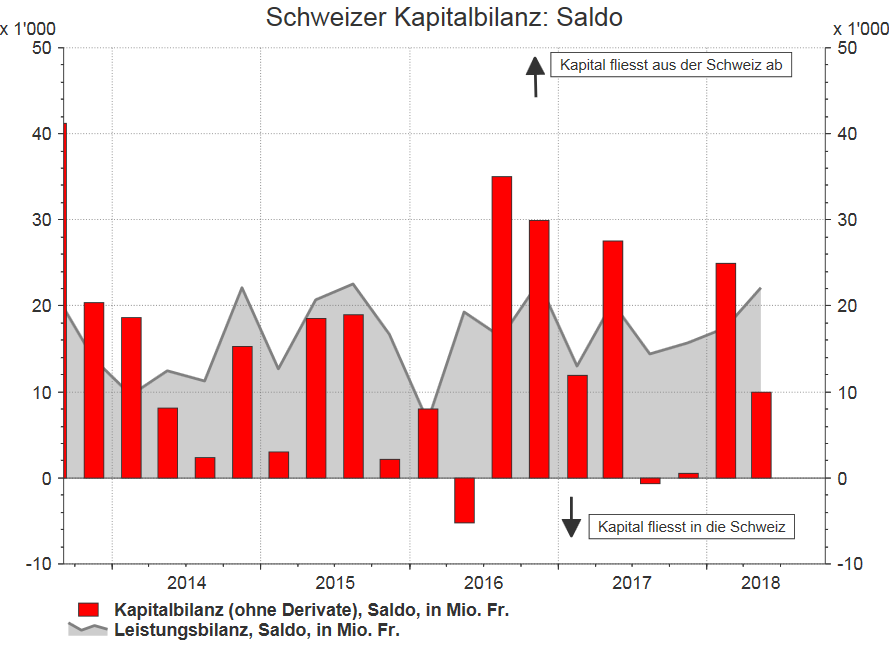

Was spielte sich gleichzeitig in der Schweizer Kapitalbilanz ab? Man sollte erwarten, dass dort ein satter Kapitalimport verzeichnet wurde. Das ist jedoch nicht der Fall. Die Nationalbankdaten zeigen keine Spuren einer Kapitalflucht in die Schweiz. Im zweiten Quartal 2018 belief sich der Saldo auf 9,97 Mrd. Fr., im ersten betrug er 24,9 Mrd. Fr. Es floss letztlich mehr Kapital ins Ausland ab, als in die Schweiz strömte.

Wie der unten stehende Chart zeigt, fiel in den vergangenen vier Jahren der Saldo nur in zwei Quartalen knapp negativ aus. Die Schweiz exportiert übrigens jedes Quartal in etwa gleich viel Kapital, wie die Wirtschaft netto Güter exportiert. Die Kapitalbilanzüberschüsse sind ungefähr gleich hoch wie die Überschüsse der Leistungsbilanz. (Diese spiegelt zu 90% die Handelsbilanz.)

Quelle: Thomson Reuters

Währungsreserven steigen nicht mehr

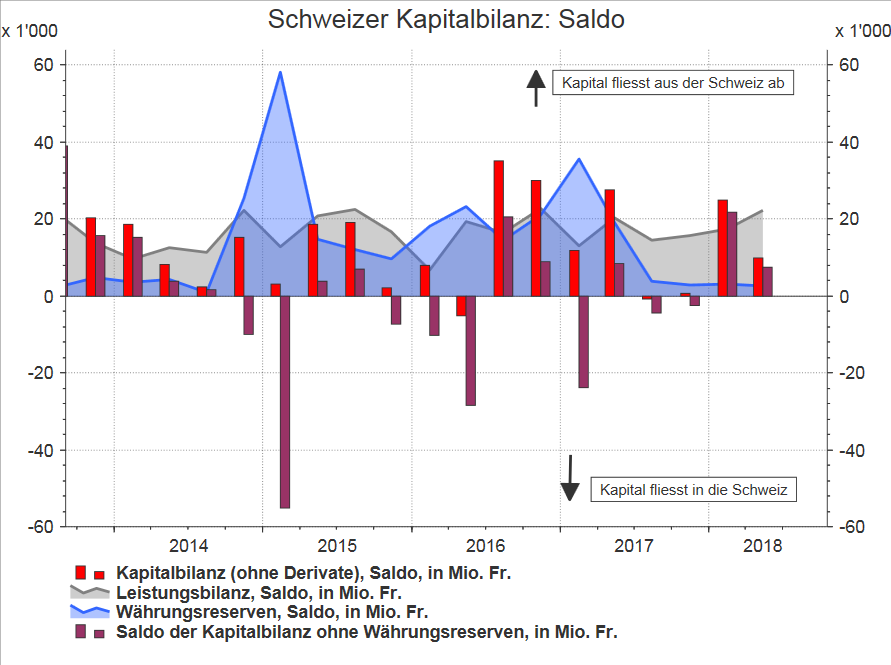

Hierbei gilt es jedoch einen Punkt zu beachten: In den vergangenen Jahren half die Nationalbank kräftig dabei, dass tatsächlich Kapital die Schweiz verlässt. Sie kaufte ausländische Devisen auf, verkaufte also Franken. Das Kapital parkte sie als Währungsreserven in der eigenen Bilanz. Wie der nächste Chart zeigt, war sie vor allem 2015 bis 2017 aktiv. Um die «natürlichen» Kapitalbewegungen zu verfolgen, sollten also die Bewegungen bei den Währungsreserven ausgeklammert werden. Das Ergebnis ist aufgeführt: Die violetten Balken zeigen die Schweizer Kapitalbilanz ohne Währungsreserven.

Quelle: Thomson Reuters

Es zeigt sich, dass die Nationalbank tatsächlich immer wieder gegen markante Kapitalzuflüsse ankämpfte: 2015 beim Frankenschock und anschliessend bis 2016 fast durchwegs. Zum letzten Mal schritt sie im Frühjahr 2017 ein, als bei den...