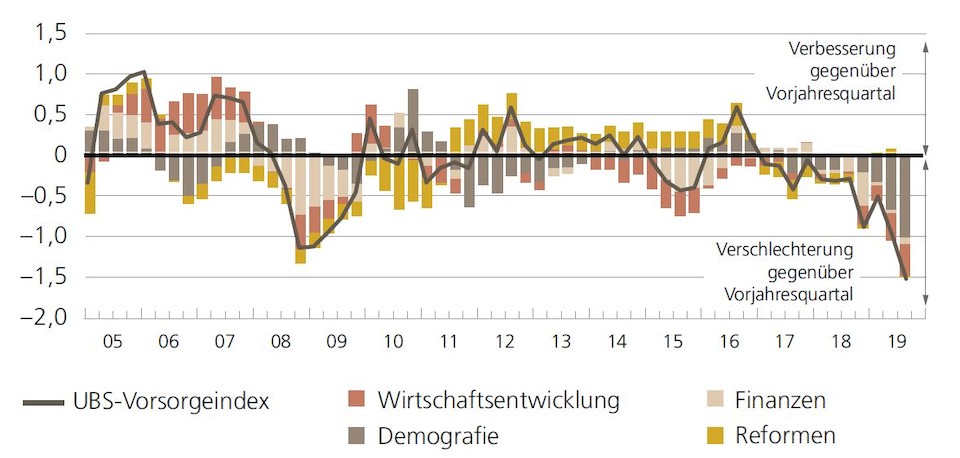

Die niedrige Geburtenrate ist einer von vielen Faktoren, der den Vorsorgeindex beeinflusst. (Bild: Shutterstock.com/morrowlight) Der Vorsorgeindex Schweiz ist im dritten Quartal 2019 auf seinen tiefsten Stand gefallen, wie die UBS schreibt. Die Steuerreform und AHV-Finanzierung verschafft der 1. Säule zwar eine kleine Verschnaufpause, ist aber keine nachhaltige Finanzierungsmassnahme. Weitere Reformen seien laut UBS dringender denn je, auch in der beruflichen und freiwilligen Vorsorge.Seit Ende 2016 tendiert der UBS-Vorsorgeindex Schweiz nach unten. Im zweiten und dritten Quartal 2019 setzte sich dieser Trend mit erhöhter Geschwindigkeit fort. So steht der Pulsmesser des Schweizer Vorsorgesystems auf seinem bisherigen Tiefststand. Vor allem die demografische Lage spitzte sich

Topics:

investrends.ch considers the following as important: News, UBS, Vorsorge

This could be interesting, too:

finews.ch writes DC Bank startet beschwingt ins Jubiläumsjahr

finews.ch writes SNB lockert Geldpolitik auch mit dem Argument der Asymmetrie

finews.ch writes Schweizer Banken-Marken verlieren international an Boden

finews.ch writes Die Nationalbank lockert weiter

Der Vorsorgeindex Schweiz ist im dritten Quartal 2019 auf seinen tiefsten Stand gefallen, wie die UBS schreibt. Die Steuerreform und AHV-Finanzierung verschafft der 1. Säule zwar eine kleine Verschnaufpause, ist aber keine nachhaltige Finanzierungsmassnahme. Weitere Reformen seien laut UBS dringender denn je, auch in der beruflichen und freiwilligen Vorsorge.

Seit Ende 2016 tendiert der UBS-Vorsorgeindex Schweiz nach unten. Im zweiten und dritten Quartal 2019 setzte sich dieser Trend mit erhöhter Geschwindigkeit fort. So steht der Pulsmesser des Schweizer Vorsorgesystems auf seinem bisherigen Tiefststand. Vor allem die demografische Lage spitzte sich weiter zu, der Subindex Demografie ist somit der Haupttreiber der Verschlechterung, wie die UBS im Report zum Vorsorgeindex schreibt. Die Alterung der Schweizer Bevölkerung schreitet rasant voran und mit dem näher rückenden Renteneintritt der Babyboomer-Generation finanzieren immer weniger Erwerbstätige immer mehr Rentner.

Die wirtschaftliche Entwicklung war vom chinesisch-amerikanischen Handelsstreit überschattet, was zu einem Rückgang des Subindex Wirtschaftsentwicklung geführt hat. Die Schweizer Wirtschaft kühlte in diesem Jahr ab, doch der inländische Konsum stützte die Wirtschaft. Die allgemein gute Performance der Pensionskassen reichte nicht aus, um die systemfremde Umverteilung in der 2. Säule zu reduzieren oder die finanzielle Schieflage der AHV zu beheben, weshalb der Subindex Finanzen leicht negativ zum Gesamtergebnis beiträgt.

Reformen sind notwendig, um die Leistungen der 1. und 2. Säule nachhaltig zu gewährleisten. Zwar wurde im Frühjahr die Steuerreform und AHV-Finanzierung (STAF) angenommen, wodurch die AHV für kurze Zeit Erleichterung erhält, und auch über eine Reform der beruflichen Vorsorge wird diskutiert. Das Ziel eines langfristig stabilen Vorsorgesystems sei jedoch in weiter Ferne, meint die UBS. So hat der Subindex Reformen kaum einen Einfluss auf das aktuelle Gesamtergebnis.

Vier Subindizes beeinflussen den Vorsorgeindex

Die UBS untersucht für den Vorsorgeindex vier Subindizes: Wirtschaftsentwicklung, Demografie, Finanzen und Reformen. Der Subindex Wirtschaftsentwicklung fiel auf den tiefsten Stand seit der Grossen Finanzkrise. Wegen der Eskalation des chinesisch-amerikanischen Handelsstreits und den damit verbundenen Unsicherheiten für die globale Wirtschaft trübte sich die Stimmung auch in der Schweiz ein. Der Subindex Demografie wird weiterhin vom Altersquotient dominiert. Das Verhältnis von Rentnern zu Erwerbstätigen verschlechtert sich laut UBS mit zunehmendem Tempo. Dies dürfte sich auch in Zukunft fortsetzen, denn ein Grossteil der zahlenmässig grössten Generationen, die Babyboomer, werden in den kommenden Jahren in den Ruhestand treten, während die Wachstumsrate neuer Erwerbstätiger auf der anderen Seite abnimmt. Die weiterhin tiefe Geburtenrate bringt keine Erleichterung.

Die im Umlageverfahren finanzierte AHV schreibt seit 2014 rote Zahlen. Dies lastet auf dem Subindex Finanzen. Im zweiten Quartal 2019 stimmte das Schweizer Stimmvolk der STAF zu. Damit erhält die AHV ab 2020 eine Finanzspritze durch höhere Beiträge von Arbeitgebern, Arbeitnehmenden und dem Bund. Dies wirke sich nach Meinung der Schweizer Grossbank leicht positiv auf den Subindex Reformen aus. Allerdings wird diese Massnahme den AHV-Ausgleichsfonds nur bis 2030 über Wasser halten und tiefgreifendere Reformen sind weiterhin nötig.

UBS-Vorsorgeindex und Beiträge der Subindizes

Faktoren eines gerechten Umwandlungssatzes

Ausserdem befasst sich die UBS im aktuellen Vorsorgeindex damit, von welchen Faktoren ein fairer Umwandlungssatz der Pensionskassen abhängt. Sie nennt unter anderem die Restlebenserwartung, die dank moderner Medizin für jeden Jahrgang steigt. Daher wäre für jeden Altersjahrgang auch ein anderer Umwandlungssatz mathematisch korrekt, meint die UBS. Der Geschlechteranteil wird als weiteren Faktor genannt. Aufgrund der unterschiedlichen Lebenserwartung und des unterschiedlichen Rentenalters von Frauen und Männern ist für die Berechnung eines einheitlichen fairen Umwandlungssatzes eine Annahme über das Verhältnis von männlichen zu weiblichen Rentenempfängern notwendig. Das Verhältnis von Männern zu Frauen bei den Pensionskassenversicherten ist heute gemäss UBS durchschnittlich 70 zu 30.

Die Höhe der erwartete Verzinsung des Rentnerkapitals, der sogenannte technische Zins, ist ein weiterer Faktor. Die Höhe des korrekten technischen Zinses ist allerdings laut UBS umstritten. Die Quelle des Streites ist die Frage, ob die Erwerbstätigen für die Rentner das Anlagerisiko tragen sollen, respektive wie hoch das Anlagerisiko des Rentnerkapitals sein darf. Weiter nennt die UBS die Hinterlassenenrente für Witwen und Witwer sowie die Teuerung als Faktoren für den Umwandlungssatz, wobei letzteres eher selten berücksichtigt wird.