Photo: Wikimedia Commons (CC0) Von Dr. Alexander Fink, Universität Leipzig, Senior Fellow des IREF – Institute for Research in Economic and Fiscal Issues und Dilara Wiemann. Die Ergebnisse ökonomischer Forschung legen nahe, dass ein Ausbau des Finanzsektors dem Wachstum nicht zwangsläufig zuträglich ist. Ganz im Gegenteil: Ab einem gewissen Grad verlangsamt eine zusätzliche “Finanzialisierung” das Wirtschaftswachstum eher. Der kürzlich abgewählte Vorsitzende der CDU/CSU-Bundestagsfraktion Volker Kauder machte dieses Jahr mit der Forderung nach einer deutschen Superbank von sich Reden. Damit es im Finanzsektor wieder einen deutschen Global Player geben kann, rief Kauder dazu auf, „zwei kräftige Großbanken“ aufzubauen und forderte mehr staatliches Zutun im Finanzsektor – zum Wohle deutscher,

Topics:

Gastbeitrag considers the following as important: blog, Finanzen, Gastbeiträge, Nachhaltigkeit, Wachstum

This could be interesting, too:

Clemens Schneider writes Café Kyiv

Clemens Schneider writes Germaine de Stael

Clemens Schneider writes Museums-Empfehlung National Portrait Gallery

Clemens Schneider writes Entwicklungszusammenarbeit privatisieren

Photo: Wikimedia Commons (CC0)

_-_Google_Art_Project_2.jpg){kind=link}

Von Dr. Alexander Fink, Universität Leipzig, Senior Fellow des IREF – Institute for Research in Economic and Fiscal Issues und Dilara Wiemann.

Die Ergebnisse ökonomischer Forschung legen nahe, dass ein Ausbau des Finanzsektors dem Wachstum nicht zwangsläufig zuträglich ist. Ganz im Gegenteil: Ab einem gewissen Grad verlangsamt eine zusätzliche “Finanzialisierung” das Wirtschaftswachstum eher.

Der kürzlich abgewählte Vorsitzende der CDU/CSU-Bundestagsfraktion Volker Kauder machte dieses Jahr mit der Forderung nach einer deutschen Superbank von sich Reden. Damit es im Finanzsektor wieder einen deutschen Global Player geben kann, rief Kauder dazu auf, „zwei kräftige Großbanken“ aufzubauen und forderte mehr staatliches Zutun im Finanzsektor – zum Wohle deutscher, global agierender Unternehmen. Diese Forderung ist zunächst problematisch, weil es nicht Aufgabe des Staates ist, ausgewählte Unternehmen zu unterstützen. Sie ist aber auch problematisch, weil sie die staatliche Förderung des deutschen Finanzsektors impliziert. Die Ergebnisse ökonomischer Forschung legen nahe, dass ein Ausbau des Finanzsektors dem Wachstum nicht zwangsläufig zuträglich ist. Ganz im Gegenteil: Ab einem gewissen Grad verlangsamt eine zusätzliche „Finanzialisierung“ das Wirtschaftswachstum eher. Deutschland fährt daher mit seinem nicht übermäßig ausgebauten Finanzsektor recht gut.

Kreditvergabe ist nicht gleich Wachstum

Die von Kauder aufgegriffene Idee, eine „aktive Industriepolitik“ umzusetzen und sich im Zuge dessen für eine politisch gesteuerte Neustrukturierung der Bankenwelt auszusprechen, ist keinesfalls neu oder allein konservativer Jagdgrund. Schon der damalige sozialdemokratische Bundeskanzlers Gerhard Schröder forderte 2004 die Installation eines deutschen „National Champion“ im Bankensektor. Angesichts der gesellschaftlichen Debatte um die Folgen und Lehren der Finanzkrise 2008 verwundert allerdings die politische Forderung nach großen deutschen Banken, da insbesondere Großbanken, auch und vor allem die der Länder, durch ihr risikofreudiges Verhalten zu den jüngsten Finanzkrisen beitrugen. Doch kann entgegen dem Tenor der laufenden Debatte ein stärkerer Bankensektor zu mehr Wohlstand führen?

Empirische Ergebnisse zeigen, dass sich die Größe des Finanzsektors positiv auf das Wirtschaftswachstum auswirkt, aber nur bis zu einem gewissen Grad. Mehrere Papiere untersuchen den Zusammenhang zwischen Finance und Wachstum. Bei der Untersuchung des Zusammenhangs zwischen Finance und Wachstum stellt „Finance“ in der Regel auf den Grad der Verschuldung des privaten Sektors ab. Gemessen wird das Verhältnis der Kreditvergabe an private Haushalte und Nicht-Finanzunternehmen zum Bruttoinlandsprodukt (BIP) eines Landes. Die Größe und die Zusammensetzung des Finanzsektors ergeben sich durch den Marktprozess. Eine fixe optimale Größe des Finanzsektors (oder eines anderen Sektors) gibt es nicht. Dennoch gibt es Hinweise darauf, dass sich bis zu einer Verschuldung von 100 Prozent des BIP ein Anstieg der Kreditvergabe positiv auf das Wirtschaftswachstum auswirkt. Der Aufbau und Ausbau der Finanzmärkte, die Gläubiger und Schuldner zusammenbringen, ist wünschenswert. Erreicht die Verschuldung privater Haushalte und Nicht-Finanzunternehmen etwa 100 Prozent des BIP, kehrt sich diese Beziehung jedoch um. Zusätzliche Kredite verlangsamen das Wirtschaftswachstum tendenziell. Im internationalen Vergleich haben derzeit 11 der G20-Länder diese Schwelle bereits überschritten.

Wie hemmt „zu viel Finanzialisierung“ Wachstum?

Wie kommt es zu einem negativen Einfluss durch einen zusätzlichen Ausbau des Finanzsektors? In der Literatur werden Faktoren wie eine exzessive Kreditvergabe an private Haushalte, staatlich in die Höhe getriebene Löhne im Finanzsektor und unproduktive Investments als Gründe für den negativen Zusammenhang angeführt.

Erstens kann die exzessive Kreditvergabe an Privathaushalte, beispielsweise zum Immobilienkauf, die Entwicklung von Boom-and-Bust-Zyklen befördern. Zu einer übermäßigen Kreditvergabe an private Haushalte kann es insbesondere dann kommen, wenn ein ausgeprägter Optimismus der Haushalte begleitet wird durch implizite staatliche Garantien für Banken und andere Finanzinstitute. Können die Banken und ihre Gläubiger davon ausgehen, im Falle einer Insolvenz durch den Staat gerettet zu werden, sind sie eher geneigt, übermäßig viele Kredite zu vergeben und damit einhergehend hohe Risiken einzugehen. Kommt es zu einem nicht nachhaltigem kreditinduzierten Boom, führen die Fehlallokation von Ressourcen während des Booms und die schmerzliche Reallokation von Ressourcen während der Rezession zu weniger Wachstum.

Zweitens kann die staatliche Unterstützung der Finanzbranche dazu führen, dass dort überdurchschnittlich hohe Löhne gezahlt werden. Es werden im Finanzsektor dann nicht nur insgesamt mehr Personen beschäftigt, sondern auch mehr hochqualifizierte Arbeitskräfte, wie Physiker oder Ingenieure, die in der Realwirtschaft mit Forschungs- und Entwicklungsarbeit das Wachstum besonders stark positiv beeinflussen könnten. Stattdessen locken die höheren Löhne sie in den Finanzsektor, wo sie vor allem dafür eingesetzt werden, neue Finanzinstrumente zu entwickeln, deren gesamtgesellschaftlicher Nutzen überschaubar ist. Sind die Löhne für hochqualifiziertes Personal im Finanzsektor aufgrund staatlicher Einflussnahme künstlich hoch, ist ihr Arbeitseinsatz dort aus gesellschaftlicher Perspektive eine reine Verschwendung.

Drittens kann der Ausbau des Finanzssektors zur Umsetzung von vor allem relativ unproduktiven Projekten führen und so Wachstum bremsen. Angenommen eine Unternehmerin muss sich zwischen zwei Projekten entscheiden, wovon eines ein konventionelles ist. Das andere Projekt ist ein risikoreiches und würde zur Entwicklung eines neuen Produktes führen. Die potentiellen Einnahmen aus dem risikoreichen Projekt wären zwar höher, allerdings ist auch das Risiko zu scheitern höher. Das risikoarme Projekt lässt sich einfacher finanzieren, weil es den Gläubigern Zugriff auf handfeste Sicherheiten gibt, sollte das Projekt scheitern. Erwartet die Unternehmerin, dass das Wachstum des Finanzsektors dazu führen wird, dass Banken in der Zukunft zusätzliche Kredite vergeben können, steigt die relative Attraktivität des risikoarmen Projekts. Denn es eignet sich besser als Sicherheit für aufzunehmende Kredite und dieser Vorteil ist umso relevanter, je eher Banken grundsätzlich willens sind, Kredite zu vergeben. Die Erwartung eines wachsenden Finanzsektors treibt Unternehmen in riskoärmere aber weniger produktive Projekte und schwächt so das Wachstum.

Kreditvolumen in Deutschland wünschenswert niedrig

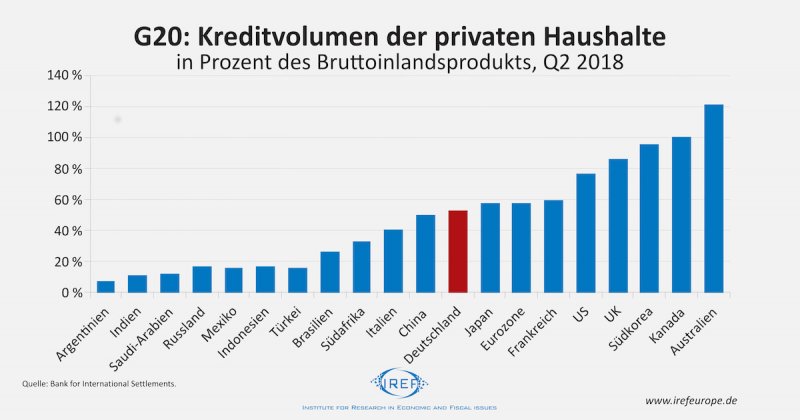

Es ist deshalb positiv zu bewerten, dass die Verschuldung privater Haushalte und Unternehmen in Deutschland verhältnismäßig schwach ausgeprägt ist. Im zweiten Quartal 2018 belief sich das Volumen ausstehender Kredite der Haushalte auf 52,5 Prozent des BIP. Dieser Wert ist in den letzten fünf Jahren sogar um knapp 3 Prozentpunkte gesunken. In den ebenfalls hochentwickelten Ländern Australien oder Dänemark ist die Verschuldung der privaten Haushalte mit 121,3 Prozent bzw. 117 Prozent des BIP mehr als doppelt so hoch.

Auch die deutschen Unternehmen sind ein Hort der Zurückhaltung. Ein näherer Blick in die Bilanzen von Nicht-Finanzunternehmen offenbart, dass im zweiten Quartal 2018 die Verschuldung mit 55,5 Prozent des BIP vergleichsweise gering ausfiel.

In Summe belief sich das Kreditvolumen von privaten Haushalten und Nicht-Finanzunternehmen in Deutschland mit 107,5 Prozent auf einen Wert, der dem groben Richtwert von 100 Prozent recht nahe kommt. Während der Wert von über 195 Prozent für Australien auf einen zu weit ausgebauten Finanzsektor hindeutet, sind die 23,6 Prozent für Argentinien ein Hinweis darauf, dass der Finanzsektor dort unterentwickelt ist.

Statt den Finanzsektor oder gar einzelne Banken in Deutschland zu fördern und so die Kreditvergabe künstlich anzuregen, sollte die Politik darauf bedacht sein, durch einen verlässlichen gesetzlichen Rahmen Planungssicherheit für private Haushalte und Unternehmen zu gewährleisten. Für die Bedienung der sich ergebenden Kreditnachfrage bedarf es dabei gewiss keiner „deutschen Superbank“.