Photo: Paolo Bendandi from Unsplash (CC 0) Von Dr. Alexander Fink, Universität Leipzig, Senior Fellow des IREF – Institute for Research in Economic and Fiscal Issues, und Kalle Kappner, Promotionsstudent an der Humboldt-Universität zu Berlin, Research Fellow bei IREF, Fackelträger von Prometheus. Es ist durchaus vorstellbar, dass die Rentenleistungen in den nächsten Jahrzehnten weitaus stärker gesenkt werden als heute projiziert – bis die staatliche Rentenversicherung nicht mehr als eine knapp definierte Rumpfversorgung darstellt. Was tun junge Menschen dagegen? Das Altersvorsorgeverhalten junger Menschen wirkt widersprüchlich: Einerseits ist das Vertrauen in die staatliche, umlagefinanzierte Rente gering. Ausweislich aktueller Umfragen erwartet rund die Hälfte junger Befragter keine

Topics:

Gastbeitrag considers the following as important: blog, Gastbeiträge

This could be interesting, too:

Clemens Schneider writes Café Kyiv

Clemens Schneider writes Germaine de Stael

Clemens Schneider writes Museums-Empfehlung National Portrait Gallery

Clemens Schneider writes Entwicklungszusammenarbeit privatisieren

Photo: Paolo Bendandi from Unsplash (CC 0)

Von Dr. Alexander Fink, Universität Leipzig, Senior Fellow des IREF – Institute for Research in Economic and Fiscal Issues, und Kalle Kappner, Promotionsstudent an der Humboldt-Universität zu Berlin, Research Fellow bei IREF, Fackelträger von Prometheus.

Es ist durchaus vorstellbar, dass die Rentenleistungen in den nächsten Jahrzehnten weitaus stärker gesenkt werden als heute projiziert – bis die staatliche Rentenversicherung nicht mehr als eine knapp definierte Rumpfversorgung darstellt. Was tun junge Menschen dagegen?

Das Altersvorsorgeverhalten junger Menschen wirkt widersprüchlich: Einerseits ist das Vertrauen in die staatliche, umlagefinanzierte Rente gering. Ausweislich aktueller Umfragen erwartet rund die Hälfte junger Befragter keine nennenswerte Rente aus dieser Quelle zu erhalten. Andererseits reichen die privaten Vorsorgebemühungen nicht aus, um die erwartete Rentenlücke zu schließen.

Während junge Menschen den absehbaren Bedeutungsverlust der umlagefinanzierten Rente allen politischen Stabilisierungsversprechen zum Trotz klar erkennen, herrscht über die Konsequenzen offenbar Unklarheit. Nicht die Stabilisierung der an Attraktivität einbüßenden Umlagefinanzierung, sondern die Chancen eines auf individuellen Beteiligungsvermögen fußenden Rentensystems sollten ins Zentrum der politischen Diskussion rücken.

Geringes Vertrauen in Umlagefinanzierung

Spätestens seit der Wiedervereinigung steht die Stabilisierung der umlagefinanzierten Rente an der Spitze der politischen Agenda. Durch Anhebung des Renteneintrittsalters, Erhöhung der Beiträge und Senkung der Leistungen relativ zum Lohniveau soll den jüngeren Generationen vermittelt werden, dass die Rente „sicher ist“.

Indes deutet wenig daraufhin, dass die Reformbemühungen fruchten: Viele junge Menschen erwarten nicht nur deutlich schlechtere Konditionen, sondern einen Totalausfall der Umlagefinanzierung. So gaben 54 % der Befragten in der Altersgruppe von 20-65 Jahren im Vorsorgereport der Deutschen Bank (November 2019) an, dass sie „über kurz oder lang“ den Zusammenbruch des Umlagesystems erwarten. Zu einem ähnlichen Ergebnis führte eine forsa-Studie im Februar 2019: Unter den 18-29jährigen halten demnach 82 % ihre Rente für „nicht sicher“. Laut einer aktuellen YouGov-Umfrage erwarten 40 % der 25- bis 34jährigen keine Rente aus der Umlagefinanzierung zu erhalten.

Angesichts des grundsätzlich stark ausgeprägten Vertrauens in staatliche Institutionen ist eine solch pessimistische Erwartungshaltung bemerkenswert. Das zentrale Ziel der jüngsten Reformen – das Vertrauen in das Umlagesystem zu stärken – wurde anscheinend verfehlt. Viele junge Menschen gehen nicht von einer schmerzhaften, aber letztlich erfolgsversprechenden Stabilisierung des Umlagesystems aus, sondern von dessen mittelfristigen Wegfall.

Zusammenbruch unwahrscheinlich, Skepsis gerechtfertigt

Ein „Zusammenbruch“ des Umlagesystems im Sinne einer überraschenden Aussetzung aller Leistungsansprüche ist gewiss unwahrscheinlich. Durchaus vorstellbar ist dagegen, dass die Leistungen in den nächsten Jahrzehnten weitaus stärker gesenkt werden als heute projiziert – bis die staatliche Rentenversicherung nicht mehr als eine knapp definierte Rumpfversorgung darstellt.

Die junge Generation hat guten Grund zum Pessimismus: Aufgrund der demographischen Alterung wird das Verhältnis von Arbeitnehmern zu Rentnern auf absehbare Zeit stetig sinken. Da die älteren Generationen einen wachsenden Anteil der Wählerschaft stellen, wird die Politik vor Reformen zulasten heutiger und baldiger Rentner eher zurückschrecken. Wachsen wird dagegen der Anreiz, die Leistungen für jene zu kürzen, deren Rente in ferner Zukunft liegt.

Häufig zitierte Rettungsanker für die Umlagefinanzierung versprechen bei näherer Betrachtung eher eine kurzfristige Linderung: Junge Einwanderer zahlen heute ein, erwerben jedoch gleichzeitig Rentenansprüche. Beamte und Privatversicherte können heute Geld in die Rentenkasse spülen, müssen aber morgen versorgt werden. Ersonnen für eine demographisch junge und wachsende Gesellschaft mit starken Produktivitätswachstum gelangt das Umlagesystem im alternden und langsam wachsenden Deutschland an logische Grenzen, die politisch höchstens hinausgeschoben, jedoch nicht beseitigt werden können, wenn die demografische Entwicklung nicht umgekehrt wird.

Private Vorsorge unzureichend

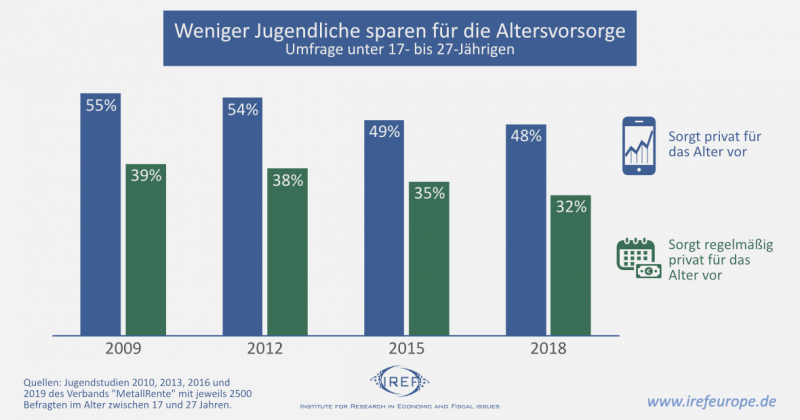

Aller politischen Reformrhetorik zum Trotz nehmen junge Menschen die Umlagefinanzierung als Auslaufmodell wahr. Angesichts dieser pessimistischen Einschätzung wirft das gering ausgeprägte und wenig renditeorientierte Anlageverhalten der betroffenen Generationen Fragen auf. 2018 sorgten nach Zahlen des Verbands MetallRente nur 48 % der 17- bis 27jährigen überhaupt fürs Alter vor – 2009 waren es noch 55 %.

Wenn sie tatsächlich den Zusammenbruch des Umlagesystems erwarten, müssten junge Menschen dann nicht, allen politischen Hürden zum Trotz, deutlich stärker vorsorgen?

Eine beliebte Erklärung für die gering ausgeprägte Privatvorsorge lautet, dass es schlicht an Informationen über Vorsorgeoptionen mangele. Umfragen verdeutlichen dagegen, dass die Möglichkeiten und Vorzüge privater Vorsorge durchaus bekannt sind. Nie war es einfacher, selbst geringe Mittel lohnend am internationalen Kapitalmarkt anzulegen und vom globalen Wirtschaftswachstum zu profitieren. Die Vorzüge kapitalgedeckter Altersvorsorgesysteme sind gut dokumentiert und haben in vielen anderen Ländern zum Aufbau zukunftsfester Vorsorgesysteme geführt.

Eine weitere Erklärung lautet, dass viele Menschen hinsichtlich langfristiger Vorsorgeentscheidungen zu kurzsichtig planen und das für ihren im Alter erwünschten Lebensstandard erforderliche Sparverhalten systematisch unterschätzen, beziehungsweise die dafür nötigen Konsumeinschnitte nicht hinnehmen wollen. Zwar wird diese sogenannte „Zeitinkosistenz“ oft zur Rechtfertigung vorgeschriebener Mindestsparquoten im Rahmen staatlicher oder privater Vorsorge herangezogen. Es ist jedoch unklar, ob systematische Kurzsichtigkeit bei derart wichtigen Entscheidungen eine maßgebliche Rolle spielt.

Steuerfinanzierung: Langfristig keine Alternative

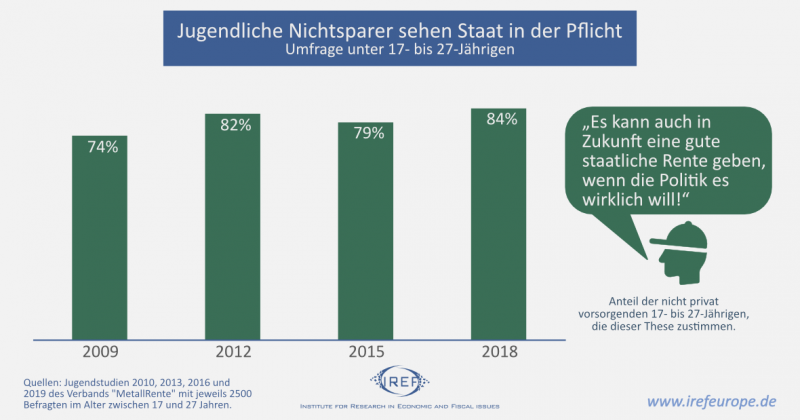

Möglicherweise drückt die geringe Vorsorgebereitschaft junger Menschen aus, dass zwar der Umlagefinanzierung misstraut wird, nicht aber der Fähigkeit des Staates, geringe eigener Vorsorgebemühungen im Alter aus anderen Quellen zu ergänzen. In der repräsentativen Jugendstudie 2018 des Verbands MetallRente gaben 84 % der nicht privat vorsorgenden Jugendlichen an, dem Staat zuzutrauen, die Lücke im Alter aufzufüllen – „wenn er es wirklich will“.

Präzedenzfälle aus der Vergangenheit stützen diese Erwartung. So hat die Bundesrepublik sowohl nach dem Zweiten Weltkrieg, als auch im Zuge der Wiedervereinigung die Versorgung einer kompletten Rentnergeneration übernommen, ohne dass zuvor entsprechende Einzahlungen stattgefunden hätten.

Eine beliebte Forderung lautet etwa, die Umlagefinanzierung schlicht durch eine Steuerfinanzierung zu ersetzen. Schon heute wird etwa ein Viertel des Rentenaufkommens durch sogenannte Bundeszuschüsse finanziert. Attraktiv ist die Vorstellung einer gänzlich steuerfinanzierten Rente indes nicht, würde sie die derzeitige Abgabenlast bei tendenziell ähnlicher Inzidenz doch lediglich von den Sozialabgaben zur Lohn- und Mehrwertsteuer verlagern. Noch weniger realistisch ist eine Finanzierung über Nischensteuern wie Finanztransaktion-, Erbschaft- oder „Reichen“-Steuern, die bei entsprechendem Aufkommensniveau problematische Anreizeffekte hätten.

Kapitaldeckung fokussieren

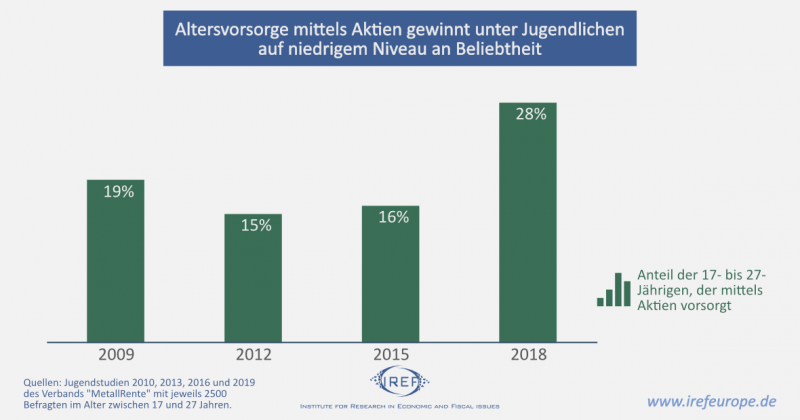

Langfristig wird die umlagefinanzierte Rente zu einer Rumpfversorgung schrumpfen. Während junge Menschen diesen Trend als unausweichlich akzeptiert haben, fällt es ihnen schwer, die notwendigen Konsequenzen zu ziehen. 2018 erwarben nur 28 % der jugendlichen Teilnehmer an der Jugendstudie des Verbands MetallRente zwecks Altersvorsorge Aktien – konservative Anlageformen wie das Sparbuch sind noch immer weitaus beliebter.

Grund dafür ist nicht zuletzt ein politischer Diskurs, der am uneinlösbaren Versprechen einer stabilen Umlagefinanzierung festhält – und die Alternative einer kapitalgedeckten Altersvorsorge eher als notwendiges Übel, denn als Chance präsentiert. Der Übergang in ein Vorsorgesystem, das deutlich stärker auf individuellem Kapitalstockaufbau mittels Aktien und anderer Beteiligungstitel basiert, wird umso leichter fallen, je früher die Politik entsprechende Rahmenbedingungen schafft.