Kein Geld mehr für Bildung: Studenten protestieren im November 2011 in Rom gegen die Austeritätspolitik der Regierung. Foto: Guido Montani (Keystone) Europas Wirtschaft ist wieder auf Wachstumskurs. Siebeneinhalb Jahre nach Ausbruch der Euroschuldenkrise werden selbst in Südeuropa neue Stellen geschaffen, investieren Unternehmen und blicken die Bürger zuversichtlicher in die Zukunft. Die Realität gleicht zunehmend jenem Szenario, das Befürworter eines harten Sparkurses ab 2010 zeichneten: auf eine schmerzvolle Umbauphase, in der jedes Land seine Staatsfinanzen in Ordnung bringt und die Wirtschaftsstrukturen modernisiert, würden sie anschliessend gestärkt hervorgehen und mittelfristig solide wachsen. An den Finanzmärkten spricht man kurzum von «short pain, long gain». Ob sich diese

Topics:

Andreas Neinhaus considers the following as important: Allgemein, Austerität, Italien, Schulden, Staatsfinanzen

This could be interesting, too:

Urs Birchler writes UBS-Eigenmittel: Ultrakurzfassung

Urs Birchler writes Unser Geld

Urs Birchler writes Sind Eigenmittel knapp?

Urs Birchler writes Zahlen bitte!

Kein Geld mehr für Bildung: Studenten protestieren im November 2011 in Rom gegen die Austeritätspolitik der Regierung. Foto: Guido Montani (Keystone)

Europas Wirtschaft ist wieder auf Wachstumskurs. Siebeneinhalb Jahre nach Ausbruch der Euroschuldenkrise werden selbst in Südeuropa neue Stellen geschaffen, investieren Unternehmen und blicken die Bürger zuversichtlicher in die Zukunft. Die Realität gleicht zunehmend jenem Szenario, das Befürworter eines harten Sparkurses ab 2010 zeichneten: auf eine schmerzvolle Umbauphase, in der jedes Land seine Staatsfinanzen in Ordnung bringt und die Wirtschaftsstrukturen modernisiert, würden sie anschliessend gestärkt hervorgehen und mittelfristig solide wachsen. An den Finanzmärkten spricht man kurzum von «short pain, long gain».

Ob sich diese Vorhersage nun tatsächlich bewahrheitet, ist allerdings ungewiss. Das liegt nicht so sehr daran, dass längst nicht alle wünschenswerten Strukturreformen durchgeführt wurden. Sondern der Sparkurs selbst ist Schuld, dass die anfängliche Rechnung vermutlich nicht aufgehen wird. Die Austeritätspolitik ist gescheitert.

Beginnen wir zunächst mit einem Überblick.

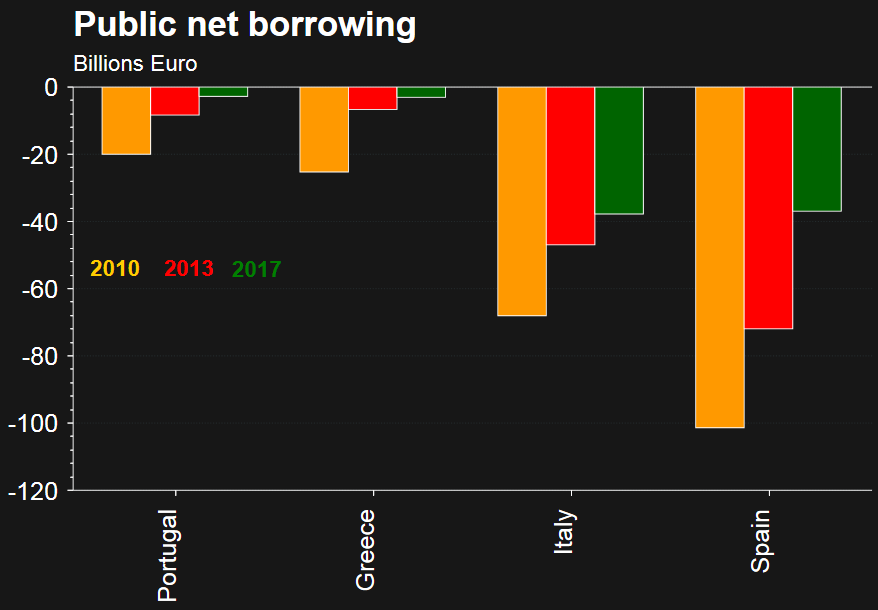

Die betroffenen Länder in Südeuropa haben nach 2010 ihre Staatsdefizite deutlich verringert.

Quelle: Thomson Reuters

Das geschah über Steuererhöhungen und Ausgabensenkungen. Ausserdem nahmen die Zinsausgaben ab. Denn die Europäische Zentralbank drückte die Leitzinsen nach unten. Sie intervenierte ausserdem in den Jahren 2010/12 sowie seit 2014/15 direkt am Kapitalmarkt, kauft Anleihen und andere Wertschriften und sorgt so für künstlich niedrige Zinsen in allen Laufzeiten.

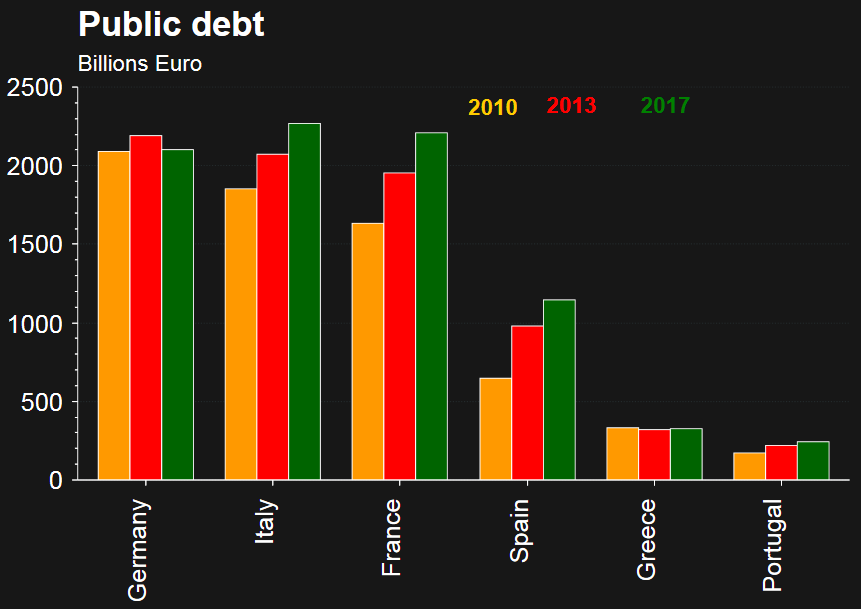

Die Schuldenberge der Staaten sind trotzdem nicht kleiner geworden. Das zeigt der folgende Chart.

Quelle: Thomson Reuters

In Italien liegt er heute über eine halbe Milliarde Euro höher als bei Ausbruch der Griechenlandkrise 2010. In Spanien hat er sich fast verdoppelt. In beiden Ländern zeichnet sich keine Trendumkehr ab. Die Schulden wachsen weiter.

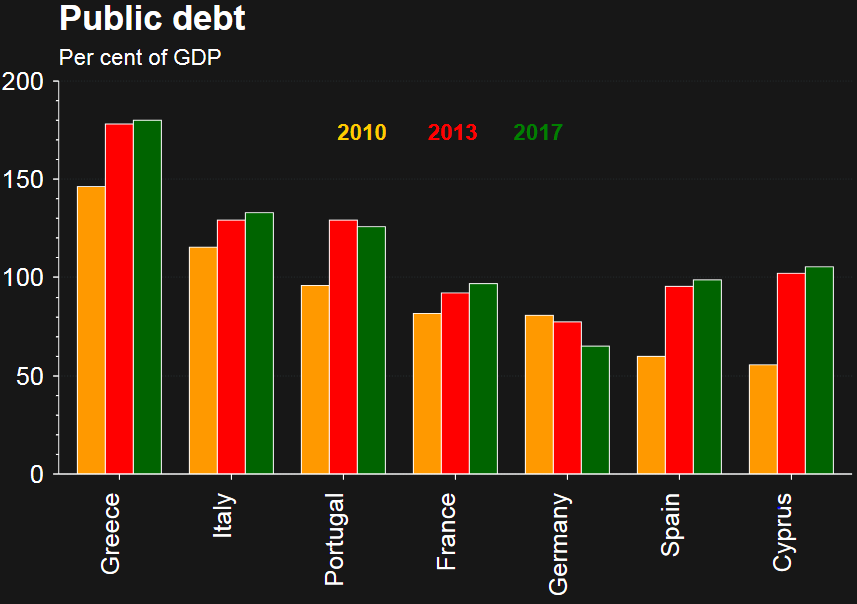

Die meisten Ökonomen schauen aber nicht auf den absoluten Schuldenstand, sondern auf den relativen: im Verhältnis zum Bruttoinlandprodukt (BIP, engl. GDP). Griechenland beispielsweise ist gemessen an der eigenen Wirtschaftskraft hoffnungslos überschuldet. Die Schuldenquote beträgt 180 Prozent des BIP.

Tags Allgemein Austerität Italien Schulden Staatsfinanzen