Mehr als Geldpolitik: Die Europäische Zentralbank – im Bild der Hauptsitz in Frankfurt – greift in die Kreditpolitik der Banken ein. Foto: Ralph Orlowski (Reuters) Es ist eines der ungewöhnlichsten Instrumente, das sich Zentralbanken haben einfallen lassen: sogenannte gezielte Geldkredite («T-LTROs»). Notenbanken versorgen die Wirtschaft mit Geld. Dies geschieht über die Banken, die zu diesem Zweck Konten bei der Notenbank unterhalten. Normalerweise bietet die Notenbank eines Landes einmal wöchentlich kurzfristige Liquidität zu einem bestimmten Zinssatz an. Banken können entscheiden, wie viel Geld sie sich zu diesem Preis und für den vorgeschlagenen Zeitraum beschaffen wollen. Sie müssen dann Wertschriften oder andere Sicherheiten als Deckung hinterlegen. Die Liquidität, welche die Banken auf diese Weise aufgenommen haben, verkaufen sie anschliessend weiter. Zum Beispiel begeben sie Kredite an Unternehmen oder Privathaushalte. Das geschieht zu einem etwas höheren Zinssatz, damit sie daran Geld verdienen. Je tiefer der Zins, zu dem die Notenbank Geld ausleiht, desto günstiger kann eine Bank Kredite vergeben und desto mehr Unternehmen können es sich leisten, einen Kredit aufzunehmen, um zu investieren. Das bringt den Konjunkturmotor zum Laufen. So weit die Theorie.

Topics:

Andreas Neinhaus considers the following as important: Allgemein, Banken, Europäische Zentralbank, Kredite

This could be interesting, too:

finews.ch writes Bank of Singapore holt sich Top-Bankerin von Julius Bär

finews.ch writes UBS lässt Akten im Verfahren – Gutachter verlangen mehr Unterlage

finews.ch writes Drei neue Köpfe bei der Deutschen Bank

finews.ch writes Genfer Privatbank beruft Deutschschweizer CEO

Mehr als Geldpolitik: Die Europäische Zentralbank – im Bild der Hauptsitz in Frankfurt – greift in die Kreditpolitik der Banken ein. Foto: Ralph Orlowski (Reuters)

Es ist eines der ungewöhnlichsten Instrumente, das sich Zentralbanken haben einfallen lassen: sogenannte gezielte Geldkredite («T-LTROs»).

Notenbanken versorgen die Wirtschaft mit Geld. Dies geschieht über die Banken, die zu diesem Zweck Konten bei der Notenbank unterhalten. Normalerweise bietet die Notenbank eines Landes einmal wöchentlich kurzfristige Liquidität zu einem bestimmten Zinssatz an. Banken können entscheiden, wie viel Geld sie sich zu diesem Preis und für den vorgeschlagenen Zeitraum beschaffen wollen. Sie müssen dann Wertschriften oder andere Sicherheiten als Deckung hinterlegen.

Die Liquidität, welche die Banken auf diese Weise aufgenommen haben, verkaufen sie anschliessend weiter. Zum Beispiel begeben sie Kredite an Unternehmen oder Privathaushalte. Das geschieht zu einem etwas höheren Zinssatz, damit sie daran Geld verdienen. Je tiefer der Zins, zu dem die Notenbank Geld ausleiht, desto günstiger kann eine Bank Kredite vergeben und desto mehr Unternehmen können es sich leisten, einen Kredit aufzunehmen, um zu investieren. Das bringt den Konjunkturmotor zum Laufen. So weit die Theorie.

Wenn die Pferde nicht saufen

Das praktische Problem nach der Finanzkrise bestand darin, dass Banken ihr Kreditgeschäft nicht ausbauten, obwohl Notenbanken weltweit die Zinsen massiv senkten. Selbst zu 0 Prozent passiert nichts. Sie nehmen zwar das zur Verfügung gestellte Geld auf, parkieren jedoch fast alles bei der Notenbank (Überschussreserven) oder legen es an der Börse an, die höhere Gewinne verspricht.

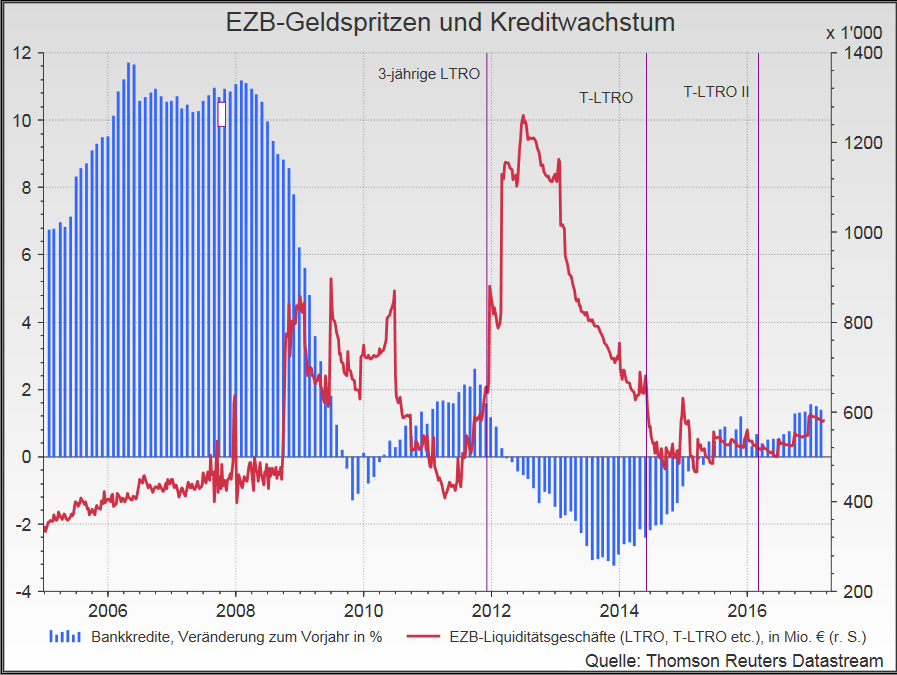

Während der Eurokrise 2011/12 war sicher die Verunsicherung des Bankensektors schuld. Die EZB beschloss deshalb, nicht nur kurzfristiges Geld auszugeben, sondern ebenfalls für längere Zeiträume von bis zu drei Jahren. Es handelt sich um langfristige Refinanzierungsgeschäfte (Long-term Refinancing Operations, LTROs).

Allerdings änderten auch die LTROs nicht das Gesamtbild. Die zur Verfügung gestellten Hunderte von Milliarden Euro flossen zwar fast überallhin. Indirekt sogar in die Staatskasse, weil Banken mit den Mitteln Anleihen ihrer Regierung aufkauften und diese sich so munter neuverschulden konnte (der Sarkozy-Trade). Aber die LTRO-Gelder flossen nicht in das Kreditgeschäft, um Unternehmen und Private zum Investieren und Konsumieren zu animieren. So wie es eigentlich das Lehrbuch vorsieht.

Aus diesem Grund legte die EZB zunächst 2014 und dann 2016 neue Geldspritzen auf, die ausdrücklich an das Kreditgeschäft der Banken gerichtet sind. Diese gezielten Geldkredite oder Targeted Long-term Refinancing Operations (T-LTROs) sehen einen Bonus vor: Falls das aufgenommene Geld in Kundenkredite fliesst, «kostet» der T-LTRO die Bank nicht den zentralen Leitzins der EZB von derzeit 0 Prozent, sondern den Einlagesatz. Dieser liegt seit 2011 im Minus. Derzeit beträgt er –0,4 Prozent....