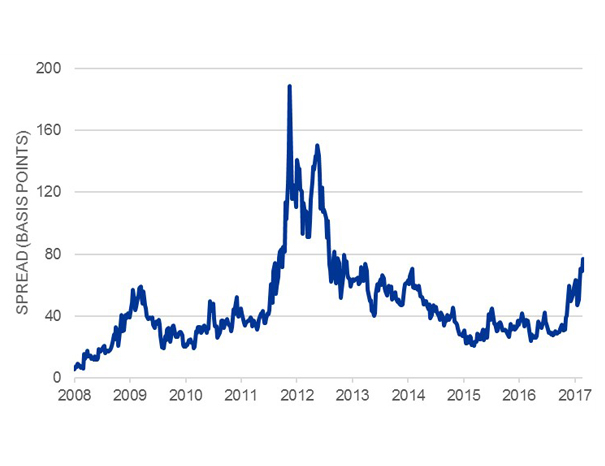

Die Anleger rechnen nicht mit ihrem Sieg: Marine Le Pen. Foto: Christian Hartmann (Reuters) Seit etwa einem halben Jahr steigen die Zinsdifferenzen innerhalb der Eurozone wieder. Selbst der Unterschied zwischen Deutschland und Frankreich nimmt zu. (Die Grafik zeigt die Zinsdifferenz zwischen den deutschen und französischen zehnjährigen Staatsobligationen.) Wie muss man diese neue Unsicherheit einschätzen? Droht ein Szenario wie im ersten Semester 2012, als viele Anleger auf den Zerfall des Euro wetteten? Wie die nächste Grafik zeigt, erreichte die Zinsdifferenz damals fast zwei Prozent. Eine Wiederholung ist unwahrscheinlich. Im ersten Semester 2012 konnte die Unsicherheit nur so stark werden, weil die EZB damals noch keine Garantie für die Übernahme der Staatsanleihen abgegeben hatte. Die Anleger mussten damit rechnen, dass sie bei einem Bankrott eines Euro-Mitglieds tatsächlich hohe Verluste einstecken würden. Heute steht die EZB nach wie vor hinter ihrer Garantie. Das Überleben des Euro Gleichwohl darf man die erhöhten Zinsdifferenzen in der Eurozone nicht ignorieren. Der EZB-Ökonom Roberto de Santis hat versucht, die Gründe dahinter anhand der Beispiele Frankreich und Italien besser zu verstehen. Er kommt zu interessanten Ergebnissen. Ausgangspunkt seiner Überlegungen ist die Unterscheidung zwischen zwei unterschiedlichen Risikoerwartungen.

Topics:

Tobias Straumann considers the following as important: Allgemein, Euro, Marine Le Pen, Zinsen

This could be interesting, too:

Urs Birchler writes UBS-Eigenmittel: teuer für die Chefs

Urs Birchler writes Zombie-Argumente in der Kapitaldiskussion

Urs Birchler writes UBS Eigenmittel: Claude hat gesprochen

Urs Birchler writes UBS-Eigenmittel: Ultrakurzfassung

Die Anleger rechnen nicht mit ihrem Sieg: Marine Le Pen. Foto: Christian Hartmann (Reuters)

Seit etwa einem halben Jahr steigen die Zinsdifferenzen innerhalb der Eurozone wieder. Selbst der Unterschied zwischen Deutschland und Frankreich nimmt zu. (Die Grafik zeigt die Zinsdifferenz zwischen den deutschen und französischen zehnjährigen Staatsobligationen.)

Wie muss man diese neue Unsicherheit einschätzen? Droht ein Szenario wie im ersten Semester 2012, als viele Anleger auf den Zerfall des Euro wetteten? Wie die nächste Grafik zeigt, erreichte die Zinsdifferenz damals fast zwei Prozent.

Eine Wiederholung ist unwahrscheinlich. Im ersten Semester 2012 konnte die Unsicherheit nur so stark werden, weil die EZB damals noch keine Garantie für die Übernahme der Staatsanleihen abgegeben hatte. Die Anleger mussten damit rechnen, dass sie bei einem Bankrott eines Euro-Mitglieds tatsächlich hohe Verluste einstecken würden. Heute steht die EZB nach wie vor hinter ihrer Garantie.

Das Überleben des Euro

Gleichwohl darf man die erhöhten Zinsdifferenzen in der Eurozone nicht ignorieren. Der EZB-Ökonom Roberto de Santis hat versucht, die Gründe dahinter anhand der Beispiele Frankreich und Italien besser zu verstehen. Er kommt zu interessanten Ergebnissen.

Ausgangspunkt seiner Überlegungen ist die Unterscheidung zwischen zwei unterschiedlichen Risikoerwartungen. Abstimmungen, Wahlen oder überraschende politische Entwicklungen können Unsicherheit verursachen. Diese Unsicherheit kann verschieden stark sein.

- Wenn negative politische...