Profitables Geschäft: UBS-Filiale am Paradeplatz in Zürich. (Bild: Keystone/Gaetan Bally) Früher konnte ein Fürst für sein Untertanengebiet Münzen prägen. Damit konnte er für sich einen Profit herausschlagen. Dieser bestand aus dem Unterschied der Kaufkraft dieser Münzen und den Kosten, die er hatte, sie zu generieren. Weil nur ein Fürst dank seiner Macht Münzen prägen konnte, oder französisch der Seigneur, nennt man einen solchen Geldschöpfungsgewinn bis heute Seignorage. In einer modernen Volkswirtschaft spielen Münzen allerdings eine untergeordnete Rolle und damit auch die Seignorage, die durch sie erzielt werden kann. Gemäss gängigen Vorstellungen sind es heute die Notenbanken, die das Geld schöpfen. Sie müssten daher auch den Löwenanteil an Seignorage verdienen – so könnte man meinen. Doch beides ist falsch. Weder schöpfen Notenbanken das meiste Geld, noch kassieren sie daher den Grossteil des Geldschöpfungsgewinns, der Seignorage. Eine neue Studie der Copenhagen Business School hat sich des Themas angenommen und erklärt anschaulich die Zusammenhänge. Geschäftsbanken als wichtigste Geldschöpfer Das Wichtigste vorweg: Den Löwenanteil der Seignorage verdienen nicht der Staat bzw. die Notenbanken, sondern die Geschäftsbanken.

Topics:

Markus Diem Meier considers the following as important: Allgemein, Banken, Europäische Zentralbank, Geldpolitik, Geldtheorie

This could be interesting, too:

finews.ch writes Loyalität reicht nicht mehr: Warum Schweizer Banken um Kunden kämpfen müssen

finews.ch writes BAK-Studie rechnet mit tieferer Wirtschaftsleitung wegen UBS-Regulierung

finews.ch writes Lionel Aeschlimann: «Wir sind nicht wichtig – unsere Arbeit ist es»

finews.ch writes Maerki Baumann: Fast 500 Millionen Neugeld, höherer Jahresgewinn

Profitables Geschäft: UBS-Filiale am Paradeplatz in Zürich. (Bild: Keystone/Gaetan Bally)

Früher konnte ein Fürst für sein Untertanengebiet Münzen prägen. Damit konnte er für sich einen Profit herausschlagen. Dieser bestand aus dem Unterschied der Kaufkraft dieser Münzen und den Kosten, die er hatte, sie zu generieren. Weil nur ein Fürst dank seiner Macht Münzen prägen konnte, oder französisch der Seigneur, nennt man einen solchen Geldschöpfungsgewinn bis heute Seignorage.

In einer modernen Volkswirtschaft spielen Münzen allerdings eine untergeordnete Rolle und damit auch die Seignorage, die durch sie erzielt werden kann. Gemäss gängigen Vorstellungen sind es heute die Notenbanken, die das Geld schöpfen. Sie müssten daher auch den Löwenanteil an Seignorage verdienen – so könnte man meinen. Doch beides ist falsch. Weder schöpfen Notenbanken das meiste Geld, noch kassieren sie daher den Grossteil des Geldschöpfungsgewinns, der Seignorage. Eine neue Studie der Copenhagen Business School hat sich des Themas angenommen und erklärt anschaulich die Zusammenhänge.

Geschäftsbanken als wichtigste Geldschöpfer

Das Wichtigste vorweg: Den Löwenanteil der Seignorage verdienen nicht der Staat bzw. die Notenbanken, sondern die Geschäftsbanken. Damit verschafft das moderne Geldsystem den Banken eine Art von Subvention, ähnlich jener, welche die Grossbanken durch ihren Status erhalten, dass sie im Notfall wegen ihrer Bedeutung von der Allgemeinheit gerettet werden müssen («Too big to fail»). Denn durch diesen Status kommen die grossen Banken günstiger an Geld, als wenn ihre Gläubiger im schlimmsten Fall mit einem Konkurs rechnen müssen. Die Erkenntnis zur Seignorage ist daher Wasser auf die Mühlen all jener, die das Geldsystem grundlegend ändern und den Banken den Einfluss auf die Geldschöpfung entziehen wollen, wie etwa die Vertreter der Vollgeldinitiative.

Um das zu verstehen, muss man mit einem weitverbreiteten Missverständnis aufräumen: dass eine Notenbank das meiste Geld schöpft. Was sie aus dem Nichts generiert, sind Noten und Reserven der Geschäftsbanken auf den Konten bei ihr. Noten sind mit gewissen Herstellungskosten verbunden; neues Reservegeld kann eine Notenbank per Knopfdruck auf einem Computer schaffen und es den Banken gegen Sicherheiten gutschreiben.

Die geringe Bedeutung des Notenbankgeldes

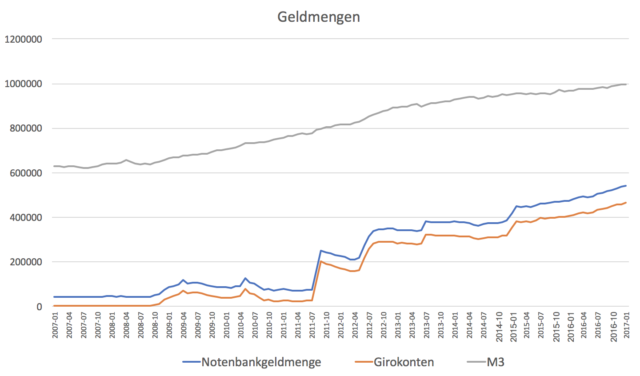

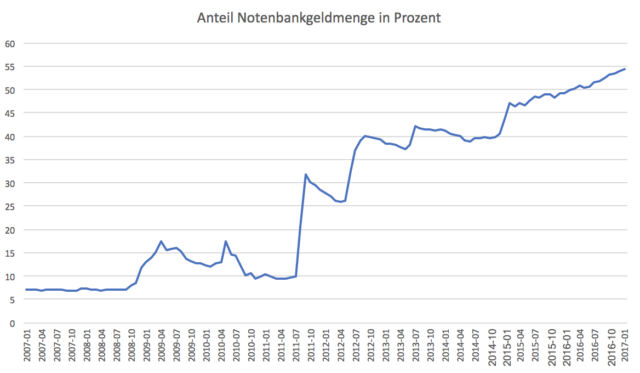

Doch im Vergleich zur tatsächlichen Geldmenge in einer Volkswirtschaft hat dieses Notenbankgeld normalerweise wenig Gewicht. Gemäss Zahlen vom Januar hat die gesamte Geldmenge in der Schweiz einen Wert von 995,5 Milliarden Franken (Geldmenge M3), die Notenbankgeldmenge beläuft sich auf 542 Milliarden, allein auf 465,5 Milliarden beläuft sich die Summe der Einlagen der Banken bei der SNB (Girokonten). Damit macht das Notenbankgeld rund 54 Prozent der gesamten Geldmenge aus. Aber das sind keine Zahlen aus normalen Zeiten.

Die aussergewöhnliche Geldpolitik der Schweizerischen Nationalbank (SNB) liess die Bankeinlagen auf ihren Konten explodieren. Vor der Finanzkrise sah das Verhältnis noch ganz anders aus. Im Januar 2007 hatte die Notenbankgeldmenge nur einen Anteil von 7 Prozent an der Gesamtgeldmenge. Die Einlagen der Banken bei der SNB (Girokonten) beliefen sich denn damals auch nur auf rund 5 Milliarden Franken. Die erste der folgenden zwei Grafiken zeigt die Entwicklung der erwähnten Geldmengen, die zweite die krisenbedingte Entwicklung des Anteils der Notenbankgeldmenge an der Gesamtgeldmenge (M3):

Das meiste Geld wird nicht von der Notenbank, sondern von den Geschäftsbanken geschöpft: durch ihre Ausgabe von Krediten. Diese fliessen dann direkt (über den Empfänger des Kredits) oder indirekt (über die durch den Kreditnehmer getätigten Ausgaben) auf die Einlagekonten der Bankkunden (ausser dem Anteil des vernachlässigbaren Bargelds). Die Einlagen der Kunden auf den Bankkonten haben die Funktion von Geld....