Aktienmarkt im Rekordhoch: Skeptische Börsenhändler in New York. (Bild: Reuters/Brendan McDermid) Die Aktienmärkte boomen. Am 6. März feierte die Börsenhausse Geburtstag: Seit nunmehr acht Jahren hat der amerikanische Aktienmarkt – gemessen am Leitindex S&P 500 – keine Korrektur von mehr als 20 Prozent durchlebt. Die aktuelle Bullenphase ist damit die längste in der Geschichte des S&P 500 (hier mehr dazu). Die grosse Preisfrage ist nun freilich: Wie lange noch? Die kurze Antwort: Das weiss niemand. Es ist unmöglich, die Wendepunkte an den Finanzmärkten vorherzusagen. Hoch bewertet ist der amerikanische Aktienmarkt schon lange – und in den vier Monaten seit der Wahl von Donald Trump ist er noch teurer geworden. Gemäss dem Yale-Ökonomen Robert Shiller sind amerikanische Aktien gegenwärtig so teuer wie letztmals zur Jahrtausendwende. Aber auch hier gilt: Eine hohe Bewertung ist kein Grund für eine baldige Kurskorrektur. Die Märkte können sich jahrelang in einem über- oder unterdurchschnittlich bewerteten Zustand bewegen. Der mögliche «Trigger» von der Zinsfront Was es in der Regel braucht, um eine Trendwende herbeizuführen, ist ein Auslöser, ein «Trigger». Und dieser könnte von der Zinsfront kommen: Nach jahrelanger, extrem lockerer Geldpolitik hat die US-Notenbank (Fed) nämlich beschlossen, die Zügel zu straffen.

Topics:

Mark Dittli considers the following as important: Aktienmarkt, Allgemein, USA, Zinsen, Zinspolitik

This could be interesting, too:

Urs Birchler writes UBS-Eigenmittel: teuer für die Chefs

Urs Birchler writes Zombie-Argumente in der Kapitaldiskussion

Urs Birchler writes UBS Eigenmittel: Claude hat gesprochen

Urs Birchler writes UBS-Eigenmittel: Ultrakurzfassung

Aktienmarkt im Rekordhoch: Skeptische Börsenhändler in New York. (Bild: Reuters/Brendan McDermid)

Die Aktienmärkte boomen. Am 6. März feierte die Börsenhausse Geburtstag: Seit nunmehr acht Jahren hat der amerikanische Aktienmarkt – gemessen am Leitindex S&P 500 – keine Korrektur von mehr als 20 Prozent durchlebt.

Die aktuelle Bullenphase ist damit die längste in der Geschichte des S&P 500 (hier mehr dazu). Die grosse Preisfrage ist nun freilich: Wie lange noch?

Die kurze Antwort: Das weiss niemand. Es ist unmöglich, die Wendepunkte an den Finanzmärkten vorherzusagen. Hoch bewertet ist der amerikanische Aktienmarkt schon lange – und in den vier Monaten seit der Wahl von Donald Trump ist er noch teurer geworden. Gemäss dem Yale-Ökonomen Robert Shiller sind amerikanische Aktien gegenwärtig so teuer wie letztmals zur Jahrtausendwende.

Aber auch hier gilt: Eine hohe Bewertung ist kein Grund für eine baldige Kurskorrektur. Die Märkte können sich jahrelang in einem über- oder unterdurchschnittlich bewerteten Zustand bewegen.

Der mögliche «Trigger» von der Zinsfront

Was es in der Regel braucht, um eine Trendwende herbeizuführen, ist ein Auslöser, ein «Trigger».

Und dieser könnte von der Zinsfront kommen: Nach jahrelanger, extrem lockerer Geldpolitik hat die US-Notenbank (Fed) nämlich beschlossen, die Zügel zu straffen. Fed-Chefin Janet Yellen geht zwar sehr behutsam vor, doch die Richtung ist eingeschlagen: Die Zinsen in den USA steigen wieder. Am Mittwoch hat das Fed eine weitere Erhöhung der Leitzinsen um 0,25 Prozentpunkte auf 1 Prozent beschlossen.

Damit ist die alles entscheidende Frage: Wie wird der bereits hoch bewertete US-Aktienmarkt auf steigende Zinsen reagieren?

Um diese Frage zu beantworten, müssen wir zunächst etwas in die Anlagetheorie abtauchen und uns vor Augen führen, dass Investoren in ihrer Mittelallokation stets primär zwischen zwei Anlageklassen entscheiden können: Aktien und Obligationen (Bonds).

(Anmerkung: Selbstverständlich ist das vereinfacht, denn Investoren können auch Barmittel, Immobilien, Edelmetalle etc. halten, doch für die vorliegende Betrachtung beschränken wir uns auf die «grossen» Anlageklassen Aktien und Bonds.)

Es besteht also ein Zusammenspiel zwischen Aktien und Bonds. Wenn die Zinsen steigen, können Bonds für Anleger tendenziell attraktiver sein als Aktien – mit der Folge, dass mehr Geld in die Bondmärkte fliesst und die Aktienmärkte leiden.

Dieses Zusammenspiel ist aber leider alles andere als linear und prognostizierbar. Daher ist es auch nicht leicht, die Frage zu beantworten, wie der Aktienmarkt in den kommenden Wochen und Monaten auf steigende Zinsen reagieren wird.

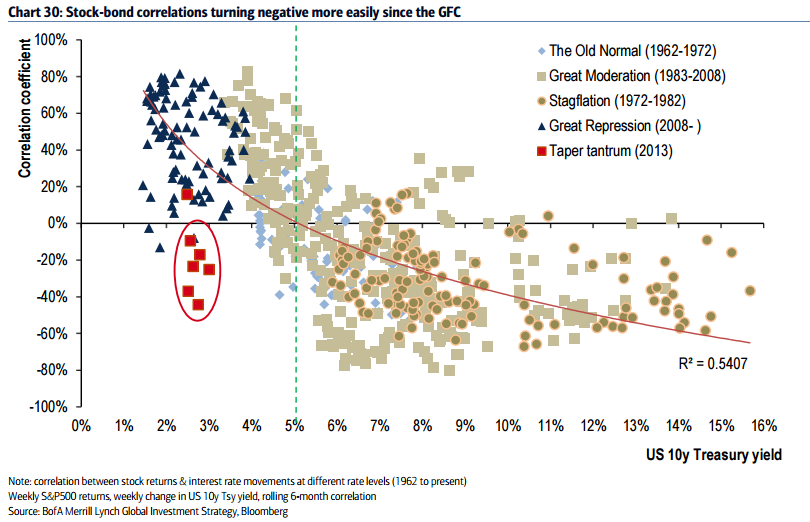

Aber wir können uns herantasten. Aufschluss kann nämlich die folgende Grafik geben. Sie stammt von Michael Hartnett, Chef-Aktienstratege von Bank of America Merrill Lynch in New York:

Die Grafik ist etwas komplex, daher einige ausführliche Erklärungen dazu:

- Auf der horizontalen Achse ist das vorherrschende Zinsniveau abgebildet, basierend auf der Zehnjahresrendite von US-Staatsanleihen.

- Die vertikale Achse zeigt den Korrelationskoeffizienten zwischen der Kursleistung des Aktienmarktes und der Veränderung des Zinsniveaus.

- Ein Korrelationskoeffizient über null bedeutet, dass die Aktienkurse und die Zinsen in die gleiche Richtung laufen: Steigende Zinsen, steigende Aktienkurse. Fallende Zinsen, fallende Aktienkurse.

- Ein Korrelationskoeffizient unter null bedeutet, dass sich die Aktienkurse und die Zinsen gegenläufig verhalten: steigende Zinsen, fallende Aktienkurse. Fallende Zinsen, steigende Aktienkurse.

- Die Punkte in der Grafik sind wöchentliche Beobachtungen der Preisveränderungen am Aktienmarkt und des Zinsniveaus, im Zeitraum von 1962 bis heute.

- Hartnett hat den beobachteten Zeitraum in fünf...