Zum aktuellen Geschehen im Dow Jones geht es hier. Zum aktuellen Geschehen im Nasdaq geht es hier. +++ 17:35 Die Schweizer Börse hat anderen europäischen Börsenplätzen am Dienstag deutlich hinterhergehinkt. Vor allem Kursverluste der Index-Schwergewichte Roche und Nestle setzten dem Gesamtmarkt zu. Der SMI schloss um 1,6 Prozent tiefer bei 12'281 Punkten. Roche sackten um 3,5 Prozent ab, nachdem die UBS-Analysten die Titel des Pharmakonzerns auf "Verkaufen" von "Neutral" zurückgestuft hatten. Auch für die Aktien des Nahrungsmittelriesen Nestle ging es zwei Tage vor der Veröffentlichung des Zwischenberichts um zwei Prozent abwärts. Tagesverlierer unter den Standardwerten waren Swiss Re. Der Rückversicherer litt genauso wie der Sanitärtechniker Geberit unter dem Dividendenabgang. Gesucht

Topics:

Cash News considers the following as important:

This could be interesting, too:

Cash - "Aktuell" | News writes US-Zollpolitik, Zinsen, Ukraine und Unternehmenszahlen: Diese Themen dominieren die Börsen in der nächsten Woche

Cash - "Aktuell" | News writes Berkshire Hathaway von Warren Buffett erwirtschaftet erneut Rekordgewinn

Cash - "Aktuell" | News writes Gelsenkirchen: Von der Boomtown zum Menetekel der Deindustrialisierung

Cash - "Aktuell" | News writes Mehr Risikokapital für Schweizer Jungfirmen

Zum aktuellen Geschehen im Dow Jones geht es hier.

Zum aktuellen Geschehen im Nasdaq geht es hier.

+++

17:35

Die Schweizer Börse hat anderen europäischen Börsenplätzen am Dienstag deutlich hinterhergehinkt. Vor allem Kursverluste der Index-Schwergewichte Roche und Nestle setzten dem Gesamtmarkt zu. Der SMI schloss um 1,6 Prozent tiefer bei 12'281 Punkten.

Roche sackten um 3,5 Prozent ab, nachdem die UBS-Analysten die Titel des Pharmakonzerns auf "Verkaufen" von "Neutral" zurückgestuft hatten. Auch für die Aktien des Nahrungsmittelriesen Nestle ging es zwei Tage vor der Veröffentlichung des Zwischenberichts um zwei Prozent abwärts. Tagesverlierer unter den Standardwerten waren Swiss Re. Der Rückversicherer litt genauso wie der Sanitärtechniker Geberit unter dem Dividendenabgang.

Gesucht waren dagegen ABB. Der Elektrokonzern gewann 1,5 Prozent an Wert. Dufry verteuerten sich um 1,6 Prozent. Zuvor hatte die Agentur Bloomberg berichtet, dass der Reiseeinzelhändler eine Übernahme der italienischen Autogrill prüfe.

Reisedetailhändler - Dufry erwägt laut Medienbericht Zusammenschluss mit italienischer Autogrill https://t.co/st0cyfyM1X pic.twitter.com/bHnAoiXJ26

— cash (@cashch) April 19, 2022

Zum ausführlichen Bericht geht es hier.

+++

17:30

Die Ölpreise haben am Dienstag deutlich nachgegeben. Zuletzt kostete ein Barrel (159 Liter) der Nordseesorte Brent 107,37 US-Dollar. Das waren 5,79 Dollar weniger als am Vortag. Der Preis für ein Fass der US-Sorte West Texas Intermediate (WTI) fiel um 5,62 Dollar auf 102,59 Dollar.

Die Ölpreise gaben so jüngste Gewinne wieder ab. Weltweit dürfte die Nachfrage nach Rohöl gedämpft bleiben. Die Weltwirtschaft wird nach einer Prognose des Internationalen Währungsfonds (IWF) in diesem Jahr wegen des Kriegs in der Ukraine deutlich langsamer wachsen. "Die Aussichten für die globale Wirtschaft haben einen harten Rückschlag erfahren, grösstenteils wegen Russlands Einmarsch in die Ukraine", sagte IWF-Chefvolkswirt Pierre-Olivier Gourinchas am Dienstag.

+++

17:15

Der Euro hat am Dienstag im Verlauf etwas zugelegt. Aktuell notiert die Gemeinschaftswährung bei 1,0789 US-Dollar. Das ist etwas mehr als im frühen Handel.

Zum Franken hat sich der Euro über der Marke von 1,02 Franken, die er im Frühhandel zurückerobert hatte, gehalten und wird derzeit zu 1,0229 gehandelt nach 1,0190 noch am Morgen. Der US-Dollar baut derweil zum Franken die Gewinne weiter aus und kostet derzeit 0,9484 Franken. Auf diesem Niveau gehandelt wurde der "Greenback" letztmals im Juni 2020.

Der Handel verlief in vergleichsweise ruhigen Bahnen. Konjunkturdaten aus der ersten Reihe wurden nicht veröffentlicht. Im Fokus stehen am Devisenmarkt derzeit die unterschiedlichen Reaktionen der EZB und der US-Notenbank Fed auf die hohe Inflation. Während die EZB nur zögerlich aus ihrer lockeren Geldpolitik aussteigt, hat die Fed ihren Zinssatz bereits im März erstmals in der Pandemie angehoben und eine Reihe von weiteren Erhöhungen in Aussicht gestellt.

+++

16:35

Der SMI hat sich am Nachmittag auf tiefem Niveau stabilisiert. Rund eine Stunde vor Handelsschluss verliert der Schweizer Leitindex 1,5 Prozent und steht bei 12'289 Punkte. Die grössten Verluste verzeichnet Swiss Re (-7,6 Prozent), die jedoch ex-Dividende gehandelt wird. Die Schwergewichte Roche (-3,4 Prozent) und Nestle (1,63 Prozent) geben ebenfalls nach.

+++

16:05

Der Leitindex Dow Jones legte am Dienstag zum Handelsauftakt um 0,6 Prozent zu. Auch der breiter gefasste S&P 500 lag mit 0,1 Prozent leicht im Plus, während die technologielastige Nasdaq stagnierte.

James Bullard, Chef der Federal Reserve von St. Louis, sprach sich für eine Anhebung des US-Schlüsselsatzes auf 3,5 Prozent bis zum Jahresende und auf dem Weg dahin für Schritte von 0,75 Prozentpunkten aus. Das macht andere Anlagen als Aktien normalerweise attraktiver.

Geldpolitik - US-Notenbanker Bullard plädiert für Zinssatz von 3,5 Prozent am Jahresende https://t.co/zaVx6guejR pic.twitter.com/ZsxNfKQNWj

— cash (@cashch) April 19, 2022

Bei Investoren standen Johnson & Johnson (J&J) im Rampenlicht. Die Papiere des Konsumgüter- und Pharmakonzerns legten um knapp vier Prozent zu und erreichten ein Rekordhoch.

+++

15:35

Der Dow Jones startet mit einem Plus von 0,3 Prozent. Auch der S&P 500 legt 0,1 Prozent zu. Der Nasdaq verliert hingegen 0,1 Prozent.

+++

15:10

Nach einem durchwachsenen Wochenauftakt dürften die US-Aktienmärkte am Dienstag mit knappen Verlusten in den Handel starten. Die anhaltenden Ängste der Anleger vor einer raschen Straffung der heimischen Geldpolitik erweisen sich einmal mehr als Bremsklotz. Der Broker IG taxierte den Leitindex Dow Jones Industrial eine Dreiviertelstunde vor dem Börsenstart 0,02 Prozent tiefer auf 34'405 Punkte. Der technologielastige Auswahlindex Nasdaq 100 wurde 0,12 Prozent im Minus bei 13'895 Zählern erwartet.

Pharma- und Konsumgüterkonzern - Johnson & Johnson senkt Prognose - setzt Umsatzerwartung für Covid-Impfstoff aus https://t.co/u4Ac4TbCGO pic.twitter.com/ogew7Vt32B

— cash (@cashch) April 19, 2022

Die jüngsten Unternehmensaussagen stiessen am Markt auf ein negatives Echo. Die Aktien von Johnson & Johnson (J&J) büssten angesichts gesenkter Unternehmensziele vorbörslich knapp ein halbes Prozent ein. Der Pharma- und Konsumgüterkonzern blickt nach dem ersten Quartal etwas verhaltener als bisher auf die Umsatz- und Ergebnisentwicklung im laufenden Jahr. Angesichts des weltweiten Angebotsüberhangs und der unsicheren Nachfrage setzte der Konzern zudem die Umsatzprognose für den Covid-19-Impfstoff aus.

Auch bei Lockheed Martin nahmen die Anleger nach der starken Kursentwicklung der vergangenen Wochen offenbar Gewinne mit, wie das Minus von fast zwei Prozent auf 458,70 Dollar zeigte. Der rückläufige Quartalsgewinn verfehlte ebenso wie der Umsatz die Analystenerwartungen. Zudem hielt das Unternehmen trotz des Ukrainekriegs an seinen Jahreszielen fest. Seit dem Ausbruch des Ukrainekriegs vor rund sieben Wochen hat die Aktie deutlich zugelegt.

Bei Twitter fiel das Kursminus vor Handelsbeginn mit rund ein Prozent moderater aus. Am Montag hatten die Aktien des Kurznachrichtendienstes noch siebeneinhalb Prozent gewonnen, nachdem das Management Gegenmassnahmen für den von Tesla -Chef Elon Musk angekündigten Übernahmeversuch ergriffen hatte. Dass der US-Finanzinvestor Apollo einem Bericht der "Wall Street Journal" zufolge möglicherweise bei einer Übernahme mitmischen will und erwägt, Musk oder einen anderen Bieter bei einer Kaufofferte mit Kapital oder Krediten zu unterstützen, gab der Aktie keine neuen Impulse. Die Apollo-Titel gewannen derweil 1,3 Prozent.

+++

14:45

Dank eines Deals mit Walmart sind Anleger Feuer und Flamme für Plug Power. Die Aktien des Brennstoffzellen-Anbieters steigen im vorbörslichen US-Geschäft um knapp acht Prozent. Das Unternehmen soll den Angaben zufolge dem Einzelhändler bis zu 20 Tonnen mit Ökostrom produzierten Wasserstoff für dessen Gabelstapler-Flotte liefern.

Walmart, working toward its zero-emission goals, has inked a supply deal with Plug Power for green hydrogen https://t.co/sYgB9ycmYw

— Bloomberg (@business) April 19, 2022

+++

13:50

Die Talfahrt der japanischen Währung Yen geht weiter: Der Kurs des Dollar stieg am Dienstag um bis zu 1,2 Prozent und war mit 128,46 Yen so teuer wie zuletzt vor 20 Jahren. Da die US-Notenbank Fed die Zinsen anhebe, während die Bank von Japan (BoJ) die Füsse stillhalte, sei diese Entwicklung nicht überraschend, sagte Commerzbank-Analyst Ulrich Leuchtmann. "Aber das Ausmass und die Geschwindigkeit sind dramatisch." Ausserdem könnten japanische Firmen die gestiegenen Preise für Importprodukte nicht an ihre Kunden weitergeben. Da Zinserhöhungen wegen der schwächelnden japanischen Wirtschaft ausgeschlossen seien, bleibe als Mittel gegen die Yen-Abwertung eigentlich nur eine Intervention am Devisenmarkt. Diese Massnahme sei unter den grossen Industrienationen allerdings verpönt.

Die Regierung und die japanische Notenbank würden es daher wohl erst einmal mit verbalen Interventionen versuchen, prognostizierte Leuchtmann. "In der Hoffnung, dass der Markt aus Angst vor Interventionen den Yen-Absturz beendet. Beim Poker nennt man das wohl 'Bluff'".

+++

13:00

Enttäuschende Quartalszahlen schicken Johnson & Johnson auf Talfahrt. Die Aktien des Konsumgüter- und Pharmakonzerns fallen im vorbörslichen US-Geschäft um knapp 4 Prozent. Das Unternehmen machte den Angaben zufolge zu Jahresbeginn bei einem Umsatz von 23,4 Milliarden Dollar einen Gewinn von 1,93 Dollar je Aktie. Ausserdem kassierte die Firma wegen einer schwindenden US-Nachfrage die Absatzprognosen für ihren Coronavirus-Impfstoff.

+++

12:45

An den US-Märkten zeichnen sich Abgaben zum Handelsstart ab. Die Futures auf den S+P 500 fallen um 0,17 Prozent, jene auf den Nasdaq 100 stehen 0,21 Prozent tiefer.

Treasury yields dip, but 10-year rate holds above 2.86% https://t.co/0hGf7gz8Io

— CNBC (@CNBC) April 19, 2022

+++

11:30

Der Schweizer Aktienmarkt ist am Dienstag mit klaren Abgaben in die verkürzte Handelswoche gestartet. Der Leitindex SMI hat seine Anfangsverluste im Laufe des Morgens gar noch etwas ausgeweitet und dabei auch die Marke von 12'300 Punkten klar unterschritten. Einen spezifischen Grund für den Abwärtsgang gibt es laut Händlern eigentlich nicht. Das Umfeld sei aber grundsätzlich schwieriger geworden, und das werde sich wohl in den nächsten Wochen und Monaten auch nicht ändern.

Geldpolitik - US-Notenbanker Bullard plädiert für Zinssatz von 3,5 Prozent am Jahresende https://t.co/zaVx6guejR pic.twitter.com/ZsxNfKQNWj

— cash (@cashch) April 19, 2022

Der Krieg in der Ukraine, in die Höhe schiessende Rohstoff- und Energiepreise, die Serie von Lockdowns in China, die weltweiten Liefer- und Logistikprobleme sowie die geldpolitische Wende durch die US-Notenbank hätten ein seit bereits einiger Zeit anhaltendes Wechselbad der Gefühle an den Börsen auslöst, heisst es in einem Marktkommentar. Mit Blick auf den aktuellen Handelstag meinte ein Händler zudem: "Entspannungssignale im Ukraine-Konflikt lassen weiter auf sich warten; und mit den neuen russischen Vorstössen in der Ostukraine ist wohl kaum mit einer erhöhten Risikobereitschaft zu rechnen." Leicht positive Impulse erhoffe man sich höchstens von der laufenden Berichtssaison zum ersten Quartal. Diese Woche werden u.a. noch ABB, Nestlé, Holcim und Schindler Quartalszahlen liefern.

Der SMI notiert gegen den Mittag um 1,79 Prozent tiefer auf 12'252,06 Punkten, was in etwa dem Tagestief entspricht. Der SLI, in dem die 30 wichtigsten Aktien enthalten sind, büsst derweil 1,61 Prozent auf 1899,21 und der breite SPI 1,41 Prozent auf 15'730,05 Zähler ein. Bei den 30 Blue Chips gibt es aktuell 24 Verlierer und lediglich sechs Gewinner.

Dass die Nervosität wieder etwas zugenommen hat, zeigt sich auch am Volatilitätsindex VSMI, der in der Anfangsphase um über 10 Prozent in die Höhe schnellte und noch immer in dieser Grössenordnung höher notiert.

Baustoffe - Skepsis wächst: Bei dieser SMI-Aktie kappen mehrere Analysten das Kursziel https://t.co/ZnkwjanTT3 pic.twitter.com/gbQS1dGE6t

— cash (@cashch) April 19, 2022

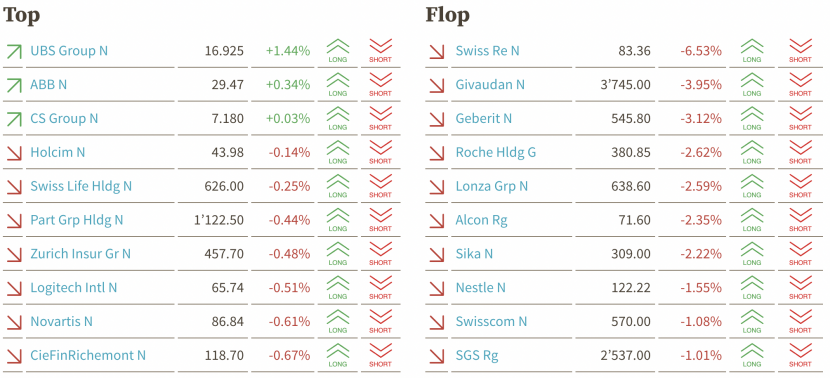

Am stärksten auf den SMI drücken die Abgaben beim Indexschwergewicht Roche (-3,2% auf 378,50 Fr). Die Grossbank UBS hat das Rating für die Genussscheine (sowie die Inhaberaktien) des Pharmariesen auf "Sell" von "Neutral" gesenkt, das Kursziel für die Bons bleibt allerdings unverändert bei 345 Franken. Der zuständige Analyst äussert sich zwar nicht generell negativ, hält aber mögliche positive Entwicklungen schon im Kurs enthalten bzw. ist etwas weniger zuversichtlich als seine Berufskollegen. Die Aktien des Konkurrenten Novartis (- 0,8%), die sich zuletzt deutlich besser entwickelt haben als diejenigen von Roche, tun das auch heute wieder.

Schwach präsentieren sich im Vorfeld der am Donnerstag anstehenden Quartalsumsatzzahlen auch Nestlé (-2,0%), womit auch die Aktie des Westschweizer Nahrungsmittel-Herstellers stark auf den Gesamtindex drückt. Grundsätzlich dürfte Nestlé ein solides erstes Quartal präsentieren, heisst es bei Analysten. Sie rechnen allerdings mit einer Verlangsamung beim Mengenwachstum, unter anderem wegen dem früher abgehaltenen chinesischen Neujahrs- und dem später gefeierten Osterfest.

Am Ende der Blue-Chips Tabelle stehen derweil vor allem Aktien, die heute ex-Dividende gehandelt werden und deren prozentuale Verluste damit vor allem optisch sehr hoch sind. Es sind dies u.a. Swiss Re (-7,0% bzw. 6,22 Fr., Div. 5,90 Fr.), Adecco (-5,2% bzw. 2,06 Fr., Div. 2,50 Fr.) oder Geberit (-3,4% bzw. 19,00 Fr., Div. 12,50 Fr.). Klar im Minus notieren mit Givaudan (-4,0%) und Lonza (-3,1%) zudem zwei Titel, die im letzten Jahr zu den Favoriten gehört hatten, dieses Jahr aber ziemlich Mühe haben.

Mit Abstand grösster Gewinner bei den wichtigsten Schweizer Werten sind derweil Temenos (+4,2%). Die Aktien des Genfer Bankensoftware-Hauses notieren (ohne die heutige Entwicklung) zwar rund 30 Prozent unter dem Jahresendstand, haben gegenüber dem Tief von Anfang März allerdings wieder stark zugelegt. Bei diesem Titel gebe es jeweils ziemlich viel Spekulation, heisst es im Handel. Ein potentielles Übernahmeangebot für die Titel sei jedenfalls immer latent im Hinterkopf der Investoren.

Im Plus notieren ausserdem Ams Osram (+2,2%), UBS (+1,4%), VAT (+1,1%), ABB (+0,4%) und Swatch (+0,2%), ohne dass es dazu fundamentale News gäbe.

Im breiten Markt sind kleine Titel wie Arundel (-7,9%), Blackstone Res. (- 6,5%) oder One Swiss Bank (-6,0%) stärker unter Druck, während Meier Tobler (+5,8%), Hochdorf (+4,6%) oder Spexis (+4,9%) an der Spitze zu finden sind.

+++

11:00

Gemischte Konjunkturdaten aus China und erneute Spekulationen auf raschere US-Zinserhöhungen setzen Europas Börsen unter Verkaufsdruck. Dax und EuroStoxx50 gaben am Dienstag jeweils etwa ein halbes Prozent auf 14'095 und 3825 Punkte nach. Der Schweizer SPI verliert gar 1,5 Prozent.

Auf die Stimmung schlügen die jüngsten Aussagen des führenden US-Notenbankers James Bullard, sagte Portfolio-Manager Thomas Altmann vom Vermögensberater QC Partners. Die Forderung nach einem US-Leitzins von 3,5 Prozent zum Jahresende und die Möglichkeit einer Anhebung um 0,75 Prozentpunkte bei der Fed-Sitzung im Mai schreckten Anleger auf. "Wir sind an einem Punkt angekommen, an dem die steigenden Zinsen zum Bremsklotz für Unternehmensgewinne und Volkswirtschaft werden."

Chinas Wirtschaft wuchs im ersten Quartal zwar überraschend stark. Wegen der jüngsten Corona-Welle und des Ukraine-Kriegs fiel der Einzelhandelsumsatz im März aber doppelt so stark wie befürchtet, die Arbeitslosigkeit fiel zudem so hoch aus wie seit fast zwei Jahren nicht mehr. "Wir erwarten weitere Konjunkturhilfen, vor allem in Form verstärkter Infrastruktur-Investitionen", sagte Wang Tao, Chef-Volkswirt für China bei der Bank UBS.

Darauf setzten auch Kupfer-Anleger, wodurch sich das Industriemtall um 1,7 Prozent auf 10'488 Dollar je Tonne verteuerte. Zudem behinderten Proteste von Anwohnern die Kupfererz-Förderung im peruanischen Bergwerk Las Bambas, schrieben die Analysten der ANZ Bank. Diese fordern von der Betreiberfirma MMG höhere finanzielle Hilfen für die Region. Las Bambas liefert zwei Prozent des weltweiten Kupfer-Bedarfs. Im Windschatten der anziehenden Metallpreise stieg der europäische Index für die Bergbau-Branche um bis zu 1,3 Prozent auf ein 14-Jahres-Hoch von 758,38 Punkten.

Thank you @Birdyword for the update on the widening price discount on Russian oil exports.

Sheds some additional light on why some countries remain reluctant to condemn Russia's invasion of Ukraine.#economy #oil #EconTwitter #markets #russia #ukraine #UkraineInvasion https://t.co/MTZ2VBSY2y

— Mohamed A. El-Erian (@elerianm) April 19, 2022

Die anhaltend hohen Energiepreise hievten den Index für die europäische Öl- und Gasbranche zeitweise um 1,4 Prozent auf ein Drei-Jahres-Hoch von 337,94 Punkten. Die Sorte Brent aus der Nordsee verbilligte sich am Dienstag zwar um 0,6 Prozent auf 112,46 Dollar je Barrel (159 Liter), sie hatte in den vorangegangenen Tagen aber 15 Prozent zugelegt. Die EU arbeitet nach eigenen Angaben an einem europäischen Embargo für russische Öllieferungen.

Die Aktien von BioNTech und CureVac fielen dagegen um jeweils mehr als acht Prozent. An der Wall Street waren die Papiere von Moderna und Novavax am Montag um etwa sechs Prozent eingebrochen. Die Biotech-Branche sei derzeit bei Anlegern wenig beliebt, sagte ein Börsianer. Die Anbieter von Coronavirus-Impfstoffen reagierten dabei meist überdurchschnittlich auf Bewegungen des Sektors.

+++

10:30

+++

10:20

Der SMI weitet seit Verluste vom Morgen noch etwas weiter aus. Aktuell notiert er 1,44 Prozent tiefer bei 12’295 Punkten. Swiss Re und Geberit werden ex-Dividende gehandelt.

+++

09:45

Im Sog der Kursverluste ihrer US-Rivalen geraten die europäischen Coronaimpfstoff-Produzenten unter Verkaufsdruck. Die Aktien von BioNTech und CureVac fallen um bis zu 9,4 Prozent. Die Papiere von Valneva und AstraZeneca büssten jeweils rund ein Prozent ein. An der Wall Street waren die Papiere von Moderna und Novavax am Montag um etwa sechs Prozent eingebrochen. Die Biotech-Branche sei derzeit bei Anlegern wenig beliebt, sagt ein Börsianer. Die Anbieter von Covid-Vakzinen reagierten dabei meist überdurchschnittlich auf Bewegungen des Sektors.

Before the pandemic, BioNTech was a small biotech company primarily focused on developing novel cancer treatments. Here's how BioNTech emerged as a powerhouse in the Covid vaccine race. Watch the full video here: https://t.co/7rlmGDS3MT pic.twitter.com/ViyS4Edkle

— CNBC (@CNBC) April 17, 2022

+++

09:15

Der Schweizer Aktienmarkt startet am Dienstag mit Abgaben in die verkürzte Handelswoche. Am vergangenen Donnerstag hatte sich der Leitindex SMI die dritte Handelswoche in Folge mit Gewinnen ins verlängerte Osterwochenende verabschiedet. Wegen des Osterfestes war die Börse am Karfreitag und gestrigen Ostermontag geschlossen. Die Vorgaben aus Übersee sind unterdessen etwas gemischt. So hat die Wall Street am Montag leichte Verluste verbucht, dabei aber im späten Handel anfängliche Abgaben eingedämmt. In Asien überwiegen dagegen die Kursgewinne.

Für Gesprächsstoff sorgt einerseits die People's Bank of China, die am Montag ankündigte, dass sie die finanzielle Unterstützung für die von Covid-19 betroffenen Industrien und Unternehmen aufstocken werde. Diese Ankündigung erfolgte, nachdem China gemischte Wirtschaftsdaten gemeldet hatte. Doch auch die weitere Politik der US-Notenbank sorgt für weitere Debatte. "Es scheint wahrscheinlicher, dass in zwei Wochen ein vom Fed geplantes Paket aus höheren Zinsen und einer Straffung der Geldpolitik kommen wird", erklärt ein Händler. Derzeit wachse am Markt die Sorge, ob eine "weiche Landung", d. h. eine Abkühlung der Wirtschaft, ohne eine Rezession zu provozieren, erreicht werden könne. Vor diesem Hintergrund dürfte die Berichtssaison verstärkt in den Fokus der Investoren rücken, heisst es. Vor allem die Ausblicke seien dieses Mal von zentraler Bedeutung.

Der SMI notiert kurz nach Handelseröffnung 1,3 Prozent tiefer bei 12’316 Punkten. Ausser UBS (+0,35%) verlieren alle SMI-Titel teils deutlich.

Deutlich unter Druck steht zu Handelsbeginn das Indexschwergewicht Roche (-2,3%). Die Grossbank UBS hat das Rating für die Genussscheine (sowie die Inhaberaktien) des Pharmariesen auf "Sell" von "Neutral" gesenkt, das Kursziel für die Bons bleibt allerdings unverändert bei 345 Franken (aktueller Kurs: 382,20). Der Konkurrent Novartis (-0,3%), der sich zuletzt deutlich besser entwickelt hat, verliert auch heute nur wenig. Klar im Minus notieren mit Givaudan und Lonza (je -2,5%) zudem zwei Titel, die im letzten Jahr zu den Favoriten gehört hatten, dieses Jahr aber ziemlich Mühe haben. Geberit (-3,7% bzw. -20,80 Fr.) gehört hier auch dazu, wobei die Titel heute ex Dividende von 12,50 Franken gehandelt werden. Auch Swiss Re (-6,8% bzw. -6,04 Fr.) werden ohne die Dividende (-5,90 Fr.) gehandelt. Am besten halten sich bei den Blue Chips im frühen Handel die Technologiewerte AMS Osram (+0,7%) und Temenos (+0,4%) sowie der Titel der UBS (+0,4%).

+++

08:20

+++

08:05

An der Schweizer Börse zeichnet sich eine tiefere Eröffnung ab. Der SMI fällt laut Daten der Bank Julius Bär vorbörslich um 0,2 Prozent. Ausser Roche (+0,1%) und Novartis (+0,18%) werden sämtliche Blue Chips tiefer gehandelt. Die Kurse bewegen sich in einer engen Spannen zwischen -0,1 und -0,2 Prozent.

Die Aktien von Adecco , Ascom, BVZ, Geberit, Komax, SF Urban Properties und Swiss Re werden heute ex Dividende gehandelt.

+++

07:35

Am Dienstag wird der Dax Berechnungen von Banken und Brokerhäusern zufolge niedriger starten. Nach dem EZB-Zinsentscheid hatte der deutsche Leitindex am Gründonnerstag 0,6 Prozent fester bei 14.163 Punkten geschlossen. Für Unterstützung sorgte der schwächere Euro, der auf ein Zwei-Jahres-Tief fiel. Denn trotz der Rekordinflation im Euroraum zögert die EZB in Zeiten des Ukraine-Krieges eine Zinswende weiter hinaus. Am Dienstag wenden sich die Anleger der Bilanzsaison zu, die vor im Ausland auf Touren kommt. Erwartet werden unter anderem Zahlen von Johnson & Johnson, L' Oreal und IBM. Auf dem Konjunkturkalender stehen die US-Wohnbaubeginne.

European Opening Calls:#FTSE 7611 -0.07%#DAX 14085 -0.56%#CAC 6558 -0.48%#AEX 715 -0.61%#MIB 24526 -1.35%#IBEX 8656 -0.50%#OMX 2081 -0.57%#SMI 12412 -0.50%#STOXX 3826 -0.60%#IGOpeningCall

— IGSquawk (@IGSquawk) April 19, 2022

+++

06:30

Der SMI notiert laut Daten der IG Bank vorbörslich 0,14 Prozent tiefer.

+++

06:10

Asiatische Aktien wurden am Dienstagmorgen nur vorsichtig gehandelt. Die Anleger wägten neue Massnahmen Chinas zur Abfederung einer Konjunkturabschwächung und die Aussicht auf eine aggressive geldpolitische Straffung der Federal Reserve ab.

Analysten sagten, die Schlüsselfrage sei, ob die chinesischen Behörden weitere Anpassungen vornehmen würden, um die harten Corona-Massnahmen auszugleichen.

"Wir erwarten mehr politische Unterstützung, hauptsächlich in Form von mehr Infrastrukturinvestitionen, stärkerem Kreditwachstum und einer günstigeren Immobilienpolitik. Aber wir sehen nicht, dass die Regierung alles tun wird, um das Wachstumsziel von 5,5 Prozent zu erreichen, und auch nicht, dass sie die Covid-Politik bald ändern wird", sagte Wang Tao von UBS Investment Bank Research. Die Börse in Tokio hat sich am Dienstag zunächst stärker gezeigt.

Der 225 Werte umfassende Nikkei-Index lag im Verlauf 0,1 Prozent höher bei 26.831 Punkten. Der breiter gefasste Topix-Index stieg um 0,4 Prozent und lag bei 1887 Punkten.

Die Börse in Shanghai lag 0,2 Prozent im Plus. Der Index der wichtigsten Unternehmen in Shanghai und Shenzen verlor 0,3 Prozent.

+++

05:50

Im asiatischen Devisenhandel gewann der Dollar 0,6 Prozent auf 127,67 Yen und legte 0,1 Prozent auf 6,3716 Yuan zu. Zur Schweizer Währung notierte er 0,1 Prozent höher bei 0,9452 Franken. Parallel dazu fiel der Euro um 0,1 Prozent auf 1,0767 Dollar und gab 0,1 Prozent auf 1,0179 Franken nach. Das Pfund Sterling verlor 0,1 Prozent auf 1,2995 Dollar.

+++

22:45

Die wichtigsten US-Aktienindizes sind am Montag nach dem verlängerten Osterwochenende nur wenig verändert aus dem Handel gegangen. Die Indizes überschritten immer wieder die Nulllinie - mal von oben und mal von unten. Zum Schluss gab der Dow Jones Industrial um 0,11 Prozent auf 34'411,69 Punkte nach. Der breiter gefasste S&P 500 verlor 0,02 Prozent auf 4391,69 Punkte. Der technologielastige Nasdaq 100 legte hingegen um 0,13 Prozent auf 13'910,76 Punkte zu.

Anleger agierten weiterhin vorsichtig, sagten Experten. Die an diesem Tag veröffentlichten Daten zur Entwicklung der chinesischen Wirtschaft im ersten Quartal wurden am Markt als gemischt bezeichnet. Zudem hatte die Pekinger Zentralbank zur Überraschung von Experten am Freitag auf eine Senkung des Leitzinses zur Stimulierung der heimischen Wirtschaft verzichtet. In den USA gab es nur wenig Neuigkeiten aus der Konjunktur- und Unternehmenswelt. In Europa endet die Osterpause erst am Dienstag. Das Handelsvolumen in New York war entsprechend unterdurchschnittlich.

Bank of America legten um 3,4 Prozent zu. Das Finanzunternehmen hatte im ersten Quartal zwar weniger verdient. Analysten hatten im Vorfeld aber mit schlechteren Zahlen gerechnet.

Twitter gewannen nach einer Schwächephase zu Handelsstart am Ende 7,5 Prozent. Das Management der Internet-Kommunikationsplattform hatte am Freitag Gegenmassnahmen für den von Elon Musk angekündigten Übernahmeversuch ergriffen.

Aktien des Wertpapierhändlers Charles Schwab brachen nach der Vorlage von Quartalszahlen um 9,4 Prozent ein. Sowohl der Umsatz als auch der Gewinn lagen unter den Erwartungen von Analysten.

Der Euro fiel unter 1,08 US-Dollar und notierte zuletzt bei 1,0781 Dollar. Die Europäische Zentralbank hatte den Referenzkurs am Donnerstag auf 1,0878 (Mittwoch: 1,0826) Dollar festgelegt. Der Dollar hatte damit 0,9193 (0,9237) Euro gekostet. Am Freitag und Montag wurden feiertagsbedingt keine Referenzkurse festgelegt.

Am US-Rentenmarkt sackten die Staatsanleihen am Montag weiter ab. Der Terminkontrakt für zehnjährige Treasuries (T-Note-Future) verlor zuletzt 0,30 Prozent auf 119,58 Punkte. Die Rendite für zehnjährige Staatspapiere stieg auf 2,86 Prozent.

+++

(cash/Reuters/AWP/Bloomberg)