Ein staatliches Fiat-Währungssystem mit einer nur teilweisen Deckung des Geldumlaufs durch die Bankreserven macht es möglich, dass die Geschäftsbanken mehr Geld als in Umlauf bringen als sie an Bargeld halten. Das sogenannte Giralgeld wird als Bankeinlagen gleichsam aus dem Nichts geschaffen. So ein Währungssystem ist nicht nur äußerst volatil, sondern auch anfällig für lange und extreme Phasen der Kreditausweitung und der Kreditkontraktion. Kreditzyklen Verschuldungszyklen können lange Zeiträume umfassen. In den vergangenen vier Jahrzehnten ist es zu einer massiven weltumspannenden Kreditexpansion gekommen, die durch die Finanzkrise 2008, die Pandemiepolitik 2020 und die Sanktionspolitik als Antwort auf die Ukrainekrise jeweils neue Schubwellen

Topics:

Antony P. Mueller considers the following as important: 6b.) Mises DE, Aktuelles, Featured, Geld, newsletter, Politik, Staat, Wirtschaft

This could be interesting, too:

Nachrichten Ticker - www.finanzen.ch writes Die Performance der Kryptowährungen in KW 9: Das hat sich bei Bitcoin, Ether & Co. getan

Nachrichten Ticker - www.finanzen.ch writes Wer verbirgt sich hinter der Ethereum-Technologie?

Martin Hartmann writes Eine Analyse nach den Lehren von Milton Friedman

Marc Chandler writes March 2025 Monthly

| Ein staatliches Fiat-Währungssystem mit einer nur teilweisen Deckung des Geldumlaufs durch die Bankreserven macht es möglich, dass die Geschäftsbanken mehr Geld als in Umlauf bringen als sie an Bargeld halten. Das sogenannte Giralgeld wird als Bankeinlagen gleichsam aus dem Nichts geschaffen. So ein Währungssystem ist nicht nur äußerst volatil, sondern auch anfällig für lange und extreme Phasen der Kreditausweitung und der Kreditkontraktion. |  |

| Kreditzyklen Verschuldungszyklen können lange Zeiträume umfassen. In den vergangenen vier Jahrzehnten ist es zu einer massiven weltumspannenden Kreditexpansion gekommen, die durch die Finanzkrise 2008, die Pandemiepolitik 2020 und die Sanktionspolitik als Antwort auf die Ukrainekrise jeweils neue Schubwellen erfahren hat. |

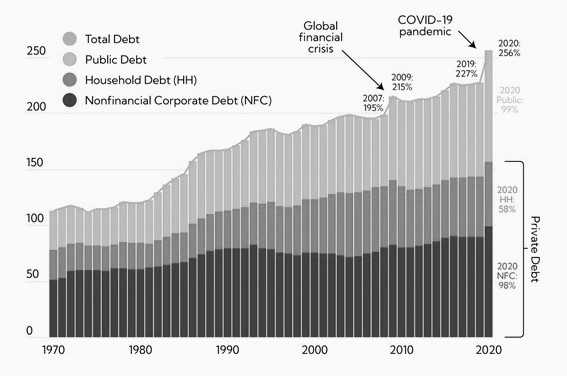

[caption id="attachment_892630" align="alignnone" width="545"] Globale Verschuldung seit 1970 in Prozent des globalen Bruttoinlandsproduktes[/caption] Globale Verschuldung seit 1970 in Prozent des globalen Bruttoinlandsproduktes[/caption] |

Mit dem Ende der Bindung des US-Dollars an Gold in den 1970er-Jahren wurde die Verankerung des internationalen Geldsystems gelichtet. Die globale Verschuldung in Prozent des Bruttoinlandsprodukts ist von 100 auf über 250 Prozent gestiegen. Eine Dämpfung dieses Zyklus ist längst überfällig. Nach der langen Kreditexpansion müsste eine Phase der Kreditkontraktion anstehen. Allerdings kämpfen alle großen Zentralbanken massiv gegen den Trend. In Japan begann das Gefecht gegen die Kreditschrumpfung bereits in den 1990er-Jahren, in den USA zu Beginn des neuen Jahrtausends. Seit der europäischen Schuldenkrise um 2010 hat sich auch die Europäische Zentralbank angeschlossen.Nach der langen Kreditexpansion müsste eine Phase der Kreditkontraktion anstehen. Allerdings kämpfen alle großen Zentralbanken massiv gegen den Trend.

*****

Jetzt anmelden zur

Ludwig von Mises Institut Deutschland Konferenz 2022

*****

Die Notenbanken führen einen unerbittlichen Kampf gegen die Deflation. Sie fürchten eine Wiederholung der Großen Depression. Das Paradoxe daran ist, dass dieser Kampf der Notenbanken gegen die Deflationstendenz, die als Korrektur zur anhaltenden Kreditausweitung ein natürlicher Vorgang wäre, inzwischen so viel an Liquidität geschaffen hat, dass die deflationäre Tendenz sich inzwischen als Preisinflation manifestiert. Entgegen einer häufig vorgebrachten Meinung ist es nicht notwendig, dass die Zentralbanken die Geldmenge ausweiten müssen, um der Wirtschaft mehr Liquidität bereitzustellen. Wenn das Geldangebot konstant bleibt und die Produktivität in der Wirtschaft steigt, würden eben die Preise entsprechend sinken. Das ist eine vorteilhafte Deflation. Warum sollte man sich beschweren, wenn die Waren für die Verbraucher billiger werden? Der entscheidende Punkt ist, ob eine Preisdeflation entweder aufgrund von Produktivitätssteigerungen in der Wirtschaft langsam erfolgt oder abrupt als starker Liquiditätsrückgang aufgrund einer Finanzmarktkrise stattfindet.| Die Zentralbanker hegen aber eine tiefsitzende Angst vor Preisdeflation. Sie gehen davon aus, dass ein Sinken des allgemeinen Preisniveaus zu einem wirtschaftlichen Rückgang führen wird. Wenn die Notenbanken das System jedoch in Ruhe ließen, würde eine solche Deflation nur allmählich verlaufen. Als solche wäre sie nicht nur nicht schädlich, sondern vorteilhaft für die Wirtschaft, in erster Linie für die Arbeitnehmer (durch höhere Reallöhne) und die Verbraucher (über sinkende Preise). Wenn die Zentralbanken eingreifen und die Geldmenge erweitern, wie es in Form der “Nullzinspolitik” (ZIRP) oder sogar eine “Negativzinspolitik” (NIRP) geschah, entsteht eine Spannung zwischen der natürlichen Tendenz des Zinssatzes, anzusteigen, und dem niedrigeren monetären Zinssatz. Die Geldnachfrage steigt und es wird so die Grundlage für die Preisinflation gelegt. |

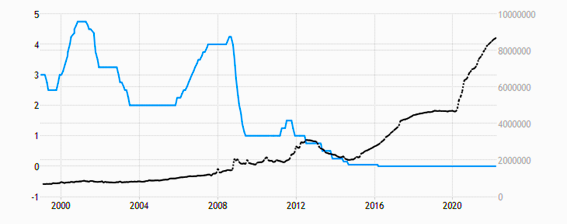

[caption id="attachment_892631" align="alignnone" width="545"] Europäische Zentralbank (EZB): Leitzinssatz (durchgezogene Linie, Skalierung links) und Bankbilanz (gestrichelt, Skalierung rechts)[/caption] Europäische Zentralbank (EZB): Leitzinssatz (durchgezogene Linie, Skalierung links) und Bankbilanz (gestrichelt, Skalierung rechts)[/caption] |

| Die Grafik (Abb. 2) zeigt die Zins- und Geldpolitik der Europäischen Notenbank (EZB) seit Beginn ihres Bestehens. Seit 2016 betreibt die EZB eine Nullzinspolitik und die von ihr geschaffene Geldmenge ist inzwischen auf über 8,7 Billionen Euros gestiegen. Die unausweichliche Folge dieser expansiven Geldpolitik ist ein explosionsartiger Anstieg der Rate der Preisinflation. |

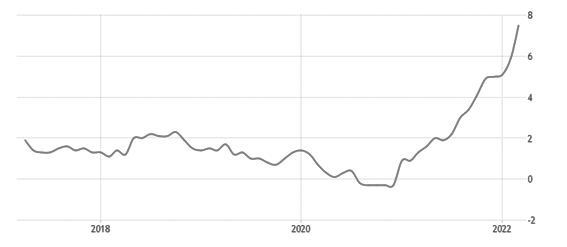

[caption id="attachment_892632" align="alignnone" width="545"] Entwicklung der Rate der Konsumentenpreisinflation, 2016 bis 2022[/caption] Entwicklung der Rate der Konsumentenpreisinflation, 2016 bis 2022[/caption] |

Man beachte, dass die Trendwende schon zur Jahreswende bei der Inflationsrate 2020/21 einsetzte. Die jüngsten Ereignisse dienen der Währungsbehörde als Scheinargument, um ihre eigene Rolle als Urheber zu kaschieren. Der Anstieg einzelner Preise, zum Beispiel bei Rohöl, manifestiert sich als die Veränderung des relativen Preises, das heißt, dieses Produkt wird teurer im Verhältnis zu anderen Preisen, einschließlich des eigenen Einkommens, zum Beispiel. Erst der monetäre Überhang erlaubt es, dass sich Einzelpreise in das gesamte Preisniveau als Anstieg der Preisinflation niederschlagen.Die jüngsten Ereignisse dienen der Währungsbehörde als Scheinargument, um ihre eigene Rolle als Urheber zu kaschieren.

Unter einem Goldstandard zum Beispiel besteht eine Elastizität des Geldes, selbst wenn der Goldbestand konstant wäre. Anders als wir heute jedoch beobachten, sind unter einem Goldstandard keine langfristigen und extremen Abweichungen möglich. Das derzeitige Währungssystem ist also dysfunktional. Die Verwendung von Geld schwankt auch dann auf natürliche Weise, wenn die Basisgeldmenge durch eine Goldanbindung fixiert ist. Es ist falsch, zu behaupten, dass nur das künstlich geschaffene, das sogenannte „Fiat-Geld“ finanzielle Flexibilität bieten würde. Der Punkt ist vielmehr, dass bei einem verankerten Geldsystem der Grad der Abweichung begrenzt ist, während unter dem gegenwärtigen Fiat-Geldregime keine Einschränkung besteht. Es gibt einen Unterschied zwischen den natürlichen Schwankungen, wie sie im gewöhnlichen Fortgang der Wirtschaft auftreten, und einem aus dem Ruder laufenden System, wie es beim ungedeckten Schuldgeldsystem der Fall ist. FazitDas derzeitige Währungssystem ist … dysfunktional.

Indem die Notenbanken eine Anti-Deflationspolitik betreiben, heizen sie die Kreditexpansion weiter an. Dadurch wird der Zyklus der Kreditexpansion künstlich verlängert. Dies bedeutet, dass eine natürliche Kontraktion unterbunden wurde und die Gefahr einer unkontrollierten Implosion der Kreditmärkte sich erhöht hat. 2008 könnte sich also wiederholen mit dem Unterschied, dass sich nun das Volumen vervielfacht hat und die Auswirkungen entsprechend noch dramatischer sein würden.2008 könnte sich also wiederholen mit dem Unterschied, dass sich nun das Volumen vervielfacht hat und die Auswirkungen entsprechend noch dramatischer sein würden.

You Might Also Like

Warum man „Inflation“ nicht messen kann

Warum man „Inflation“ nicht messen kann

2022-04-26

Über „die Inflation” wird viel Irreführendes geredet. Von Politikern, Zeitkommentatoren und selbst von manchen Ökonomen. Schon die am meisten verbreitete Definition ist falsch. So heißt es, „Inflation” sei ein anhaltender Anstieg der Preise. Weiterhin wird behauptet, dieser Anstieg ließe sich messen und demnach ergebe sich das „Preisniveau” und die „Inflationsrate”.

REAKTION SO habe ich 40.000€ INVESTIERT! mit DAVE ?? | Sparkojote Reaction

REAKTION SO habe ich 40.000€ INVESTIERT! mit DAVE ?? | Sparkojote Reaction

2022-04-07

?Hol dir 100 CHF Trading Credits Aktien-Depoteröffnung ►► http://sparkojote.ch/swissquote *

(only for swiss residents)

?? REAKTION SO habe ich 40.000€ INVESTIERT! mit DAVE

Originalvideos:

_fQ

#Live #Reaction #Finanzrudel

▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬

★ Herzensprojekte von Thomas dem Sparkojoten ★

Ich betreibe viele Projekte die mir ungemein Spass machen. Ich gebe mir Mühe, alle Projekte unter einen Hut zu bekommen: Sparkojote, Amazingtoys.ch, das Finanzrudel… Falls ihr euch für eines der Projekte interessiert, checkt sie gerne ab.

➡️ Kostenloser "Finanzen für Anfänger" Videokurs ►► http://finanzrudel.ch/kurs

?? Der BLOG ►► http://sparkojote.ch

⭐ Mein Shop ►► http://amazingtoys.ch

? Pokemon Kanal ►► http://spielkojote.ch/youtube

❤️ TCG Patreon ►► http://patreon.com/spielkojote

Bitcoin: ein Freiheitsprojekt in Gefahr

Bitcoin: ein Freiheitsprojekt in Gefahr

2022-04-06

Seit einigen Jahren herrscht ein Machtkampf zwischen Bitcoin (BTC) einerseits und dem Staat, den Banken und Zentralbanken andererseits. Die größte Gefahr für BTC ist der Staat mit seinen Gesetzen und Regulierungen. Geld ist Macht und Macht gibt der Staat nie freiwillig her. Leider verschiebt sich aber die Machtbalance mehr und mehr zum Staat.

Leben mit gegenseitig zugesicherter Zerstörung

Leben mit gegenseitig zugesicherter Zerstörung

2022-03-29

Wenn es nur eine Wahrscheinlichkeitsverteilung und keine Gewissheit ist, dass die Vereinigten Staaten und andere NATO-Mitglieder wirklich kämpfen wollen oder nicht wollen, müssen die russischen Militärplaner die Entscheidung darüber treffen, welche Wahrscheinlichkeit sie als am wahrscheinlichsten beurteilen werden.

Hat die ukrainische Krise eine Lösung, und wenn ja, welche könnte es sein? Welcher Vorschlag käme von Mises?

Hat die ukrainische Krise eine Lösung, und wenn ja, welche könnte es sein? Welcher Vorschlag käme von Mises?

2022-03-23

Hat die ukrainische Krise eine Lösung, und wenn ja, welche könnte es sein? Welcher Vorschlag käme von Mises?

Stell dir vor, Russland führt Krieg gegen die Ukraine und Ludwig von Mises lebte noch in Lemberg/Lwiw

Stell dir vor, Russland führt Krieg gegen die Ukraine und Ludwig von Mises lebte noch in Lemberg/Lwiw

2022-03-19

Stell dir vor, Ludwig von Mises wäre nicht Jahrgang 1881, sondern Jahrgang 1981. Er wäre dann nicht vor 140 Jahren am 29. September 1881, sondern erst vor 40 Jahren am 29. September 1981 geboren worden – zehn Jahre vor dem Ende der Sowjetunion. Seine Geburtsstadt hieße dann nicht Lemberg, sondern Lwiw, und sein Geburtsland hieße dann nicht Österreichisch-Ungarische Monarchie, sondern Ukrainische Sozialistische Sowjetrepublik.

Aktien hui und Renten pfui

Aktien hui und Renten pfui

2021-12-23

Hier geht es zum Marktausblick:

https://vimeo.com/658548639/7868b39f96

Der Rat der Europäischen Zentralbank (EZB) könnte nach Aussage von EZB-Ratsmitglied Robert Holzmann ihre Anleihekäufe drosseln oder aussetzen, falls die Inflation entgegen den Erwartungen nicht zurückgehen sollte. "Wir können im Rat jederzeit die Käufe, die noch ausstehend sind im APP, kürzen oder aussetzen", sagte der Gouverneur der Oesterreichischen Nationalbank (OeNB) der Nachrichtenagentur Reuters. Dies wäre dann ein Preissignal an die Märkte, weil sich die EZB festgelegt habe, dass erst nach dem Ende der Käufe die Zinsen erhöht würden.

Im Extremfall wäre es Holzmann zufolge möglich, die Käufe im Laufe des kommenden Jahres auszusetzen. Dann könne Ende 2022 oder Anfang 2023 die Zinswende kommen: "Etwa zeitgleich

Vorsicht vor dem Bitcoin? Vorsicht vor dem Euro?

Vorsicht vor dem Bitcoin? Vorsicht vor dem Euro?

2021-12-19

Otmar Issing – ehemaliger Chef-Volkswirt der EZB – und Klaus Masuch – Principal Adviser in der EZB – haben am 9. Oktober in der Frankfurter Allgemeinen Zeitung zu „Vorsicht vor dem Bitcoin“ geraten. Anlass ist ein neues Gesetz, das es deutschen Investmentfonds erlaubt in Bitcoin anzulegen.

Tags: Aktuelles,Featured,Geld,newsletter,Politik,Staat,Wirtschaft