Die SNB, die EZB und andere Zentralbanken erwarten auch langfristig keine Zinswende – und machen Nullzinsen zur Regel. Eine Übersicht der Prognosen. Hält sich die Option offen, die Leitzinsen noch tiefer ins Minus zu senken: Die EZB in Frankfurt. Foto: Keystone Diese Woche ist die Welt einer Zukunft ohne positive Zinssätze ein Stückchen näher gerückt. Schwedens Notenbank erneuerte ihren Zinspfad. Erstmals geht sie davon aus, dass sie den Leitzins mindestens bis September 2023 unverändert auf 0% halten wird. So weit voraus hat bisher noch keine Zentralbank explizit Zinserhöhungen ausgeschlossen. Die Schwedische Reichsbank spricht allerdings nur aus, was die Währungshüter in anderen Ländern indirekt ebenfalls andeuten. Die Corona-Pandemie hat zur Folge, dass

Topics:

Andreas Neinhaus considers the following as important: 1.) Never Mind The Markets, 1) SNB and CHF, Allgemein, Europäische Zentralbank, Featured, newsletter, Swiss National Bank, Zentralbank, Zinspolitik

This could be interesting, too:

Urs Birchler writes UBS-Eigenmittel: Ultrakurzfassung

Urs Birchler writes Unser Geld

Nachrichten Ticker - www.finanzen.ch writes Die Performance der Kryptowährungen in KW 9: Das hat sich bei Bitcoin, Ether & Co. getan

Nachrichten Ticker - www.finanzen.ch writes Wer verbirgt sich hinter der Ethereum-Technologie?

Die SNB, die EZB und andere Zentralbanken erwarten auch langfristig keine Zinswende – und machen Nullzinsen zur Regel. Eine Übersicht der Prognosen.

Hält sich die Option offen, die Leitzinsen noch tiefer ins Minus zu senken: Die EZB in Frankfurt. Foto: Keystone

Diese Woche ist die Welt einer Zukunft ohne positive Zinssätze ein Stückchen näher gerückt. Schwedens Notenbank erneuerte ihren Zinspfad. Erstmals geht sie davon aus, dass sie den Leitzins mindestens bis September 2023 unverändert auf 0% halten wird. So weit voraus hat bisher noch keine Zentralbank explizit Zinserhöhungen ausgeschlossen.

Die Schwedische Reichsbank spricht allerdings nur aus, was die Währungshüter in anderen Ländern indirekt ebenfalls andeuten. Die Corona-Pandemie hat zur Folge, dass sie die Zinsen noch Jahre nahe oder unter null halten werden. Einer nach dem anderen hat die Zinswende nach oben weiter in die Zukunft verschoben.

Die Prognosen der Währungshüter:

1. Das Federal Reserve System in den USA drückte im März den Fed-Funds-Zielsatz auf null (Fed Funds-Zielband: 0 bis 0,25%). Das Fed gab damit den Zinsvorteil auf, von dem die USA jahrelang profitierten und der sicherstellte, dass genügend ausländisches Kapital zufliesst, um das Zwillingsdefizit im Staatshaushalt und der Leistungsbilanz zu finanzieren. Damit ist nun Schluss – und zwar für lange Zeit. Fed-Chef Jerome Powell wählte für diese Botschaft eine besonders einprägsame Formulierung: Es sei sogar zu früh, um darüber nachzudenken, ob über eine Zinserhöhung nachgedacht werden soll, sagte er den Medien im Juni. Die hauseigene Wirtschaftsprognose geht vom aktuellen Zins bis Ende 2022 aus. Nur zwei der 17 Mitglieder des Offenmarktausschusses der Zentralbank rechnen bereits davor mit einer ersten Zinserhöhung.

2. Die Botschaft der Europäischen Zentralbank (Einlagesatz: -0,5%) ist kaum weniger deutlich. Der EZB-Rat hält sich ausdrücklich die Option offen, die Leitzinsen im Euroraum noch tiefer ins Minus zu senken. Eine Erhöhung kommt dagegen nur in Frage, falls zwei Voraussetzungen erfüllt sind:

- Erstens müssen sich «die Inflationsaussichten deutlich dem EZB-Inflationsziel von nahe aber unter 2% annähern».

- Zweitens muss sich «diese Annäherung in der Dynamik der zugrunde liegenden Inflation durchgängig widerspiegeln».

Ein deutlicher und anhaltender Anstieg der Inflation ist nicht zu erwarten. Denn die Kapazitäten sind unterausgelastet und die Wirtschaft wächst in vielen Euro-Mitgliedsländern nur schwach.

3. Die Schweizerische Nationalbank (SNB-Leitzins: -0,75%) kann wegen dem Aufwertungsrisiko für den Franken kaum vor der EZB den Leitzins anheben. An ihrer vierteljährlichen Lagebeurteilung im Juni präsentierte sie ein Basisszenario, das erst ab dem zweiten Quartal 2022 wieder mit einer leicht positiven Teuerungsrate rechnet. Dies geschieht unter der Annahme, dass der Leitzins bis dann auf dem aktuellen Niveau bleibt. Würde die SNB ihn vorher anheben, dürfte die Rückkehr aus der Deflation noch längere Zeit in Anspruch nehmen.

4. Die Zentralbanken in Grossbritannien (Bank Rate: 0,1%) und Australien (Cash Rate: 0,25%) sprechen sich zwar gegen die Einführung negativer Leitzinsen aus. Dafür haben sie im Juni die aktuellen Zinssätze nahe null noch einmal bekräftigt. Ähnlich die Bank of Japan. Sie möchte den Leitzins (aktuell: -0,1%) ungern weiter in den negativen Bereich senken. Dafür ist ihr Bekenntnis zu einem Nullzinsniveau umso stärker: Sie hält sogar den Marktzins zehnjähriger Staatsanleihen nahe 0%, indem sie massiv am Anleihenmarkt als Käufer auftritt und die Kurse pflegt.

Dahinter steckt das geldpolitische Konzept einer Zinskurvenkontrolle (Yield Curve Control, YCC). Eine Zentralbank sendet nicht mehr nur Zinssignale in die Wirtschaft, indem sie das Niveau des kürzesten Geldmarktsatzes fixiert (den traditionellen Leitzins), zu dem sich Banken über Nacht oder für einen Tag Geld beschaffen oder bei der Notenbank parken, und von diesem Zinsniveau aus die übrigen Kundenzinsen berechnen. Bei der YCC kontrolliert die Notenbank auch mehrjährige Zinsen am Kapitalmarkt. Der Marktmechanismus wird ausgehebelt: Die Notenbank kauft so viele Zinspapiere der entsprechenden Laufzeit auf, bis der Kurs wie gewünscht steigt und spiegelbildlich dazu die Marktverzinsung auf das anvisierte Niveau von 0% fällt. Als zweite Notenbank hat in der Corona-Pandemie auch Australien einen solchen Zinsdeckel eingeführt: 0,25% für dreijährige Anleihen. Das US-Fed denkt inzwischen ebenfalls darüber nach, eine YCC einzuführen.

Welche Konsequenzen wird das haben?

Die Absicht der Zentralbanken ist also eindeutig: Nullzinsen sollen noch auf Jahre hinaus die Regel bleiben. Diese Botschaft beginnt nun auch, die Meinungsführer an den Finanzmärkten zu beeinflussen. Die Analysten der US-Grossbank Citi haben nach der jüngsten Zinssitzung der BoJ ihre Erwartung für eine Zinswende von bisher Oktober 2021 auf Juli 2023 hinausgeschoben. Die Ratingagentur Standard & Poor’s geht davon aus, dass das Fed in den USA die Zinsen mindestens bis 2023 auf dem historischen Niveau halten wird. In Europa liegen die Erwartungen nicht anders. Credit Suisse kommentiert den Ausgang der SNB-Lagebeurteilung im Juni als Hinweis darauf, dass die SNB den Leitzins mindestens bis ins erste Quartal 2023 halten wird. Unicredit-Chefökonom Erik Nielsen schreibt diese Woche sogar, dass im Euroraum die Zinsen mindestens bis 2025 nicht steigen werden! Behält er Recht, wird die Nationalbank nach dem fünfjährigen auch noch das zehnjährige Negativzins-Jubiläum begehen. Sie hatte angesichts des Frankenschocks 2015 den Leitsatz unter null gedrückt.

Bleibt nur die Frage, ob eine Welt ohne positive Zinssätze am Ende mehr Nutzen oder Schaden bringen wird.

You Might Also Like

Sollen Zentralbanken Klimapolitik betreiben?

Sollen Zentralbanken Klimapolitik betreiben?

Warum die Forderung nach einer klimafreundlichen Anlagepolitik schwierig bis gar nicht umzusetzen ist. Aufgrund ihrer extrem expansiven Geldpolitik sind sowohl die EZB als auch andere wichtige europäische Zentralbanken wie die SNB zu Grossinvestoren auf Anleihenmärkten und teilweise auch an Börsen geworden.

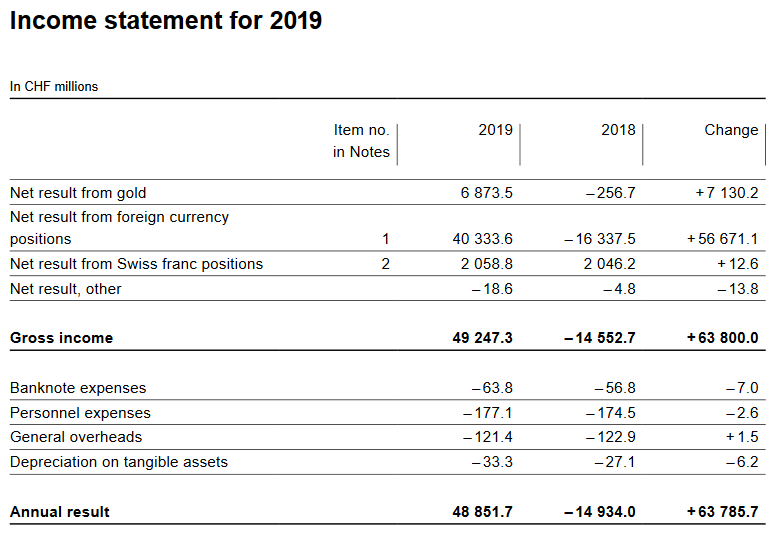

Swiss National Bank expects annual profit of 49 billion francs

Swiss National Bank expects annual profit of 49 billion francs

According to provisional calculations, the Swiss National Bank (SNB) expects to make a profit of around CHF 49 billion in 2019. Most of this comes from the rising value of the SNB’s foreign currency positions (+CHF 40 billion) and a valuation gain on gold holdings (+CHF 6.9 billion).

Is the SNB In Control of the Amount of Sight Deposits?

Is the SNB In Control of the Amount of Sight Deposits?

The current monetary environment in Switzerland is as far from ordinary as can be imagined: negative interest rates (from -0.75% in the short term to -0.25% for 50Y govt bonds) and oceans of liquidity (M0 has grown to 50% of M3 from pre-crises levels of around 8%).

Ein rationaler Erklärungsansatz für negative Zinsen

Ein rationaler Erklärungsansatz für negative Zinsen

In einem Beitrag auf LinkedIn am 29. Dezember 2019 wirft Prof. Erwin Heri von der Universität Basel in die Runde, dass negative (Real-)Zinsen möglicherweise vernünftig sind. Sie wären das natürliche Ergebnis der Präferenzen der Wirtschaftssubjekte – und nicht primär das Ergebnis einer Manipulation von Zentralbanken.

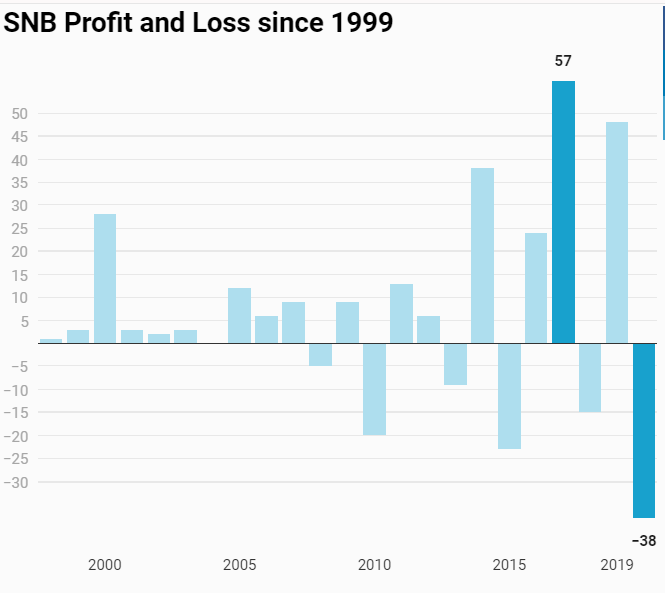

SNB Profit in 2019: 48.9 billion (2018: loss of CHF 14.9 billion, 2020 Does not Look Good)

SNB Profit in 2019: 48.9 billion (2018: loss of CHF 14.9 billion, 2020 Does not Look Good)

The increasing volatility of SNB Earnings Annual results are not really definite. Given that the SNB accumulates foreign currencies with interventions, they have huge swings. But the SNB may lose 50 billion in one year and win 60 billion in the next year or vice verse. Good years of the Credit Cycle This trend was … Continue reading »

Swiss National Bank to distribute 4 billion francs of profit

Swiss National Bank to distribute 4 billion francs of profit

In 2019, the Swiss National Bank (SNB) made a profit of around CHF 49 billion. These profits came mainly from the rising value of the assets on the bank’s balance sheet. In 2019, the value of its holdings of foreign currency and gold rose substantially. When combined with interest, dividend income and gains on shares total profits for the year were CHF 49 billion.

SNB Interim Results: -38 Billion, An Analysis

SNB Interim Results: -38 Billion, An Analysis

The Swiss National Bank reports a loss of CHF 38.2 billion for the first quarter of 2020. The loss on foreign currency positions amounted to CHF 41.2 billion.

Weekly SNB Sight Deposits and Speculative Positions: After SNB Meeting

Weekly SNB Sight Deposits and Speculative Positions: After SNB Meeting

Update June 29, 2020: After SNB Meeting. Sight Deposits have risen by +2.9 bn CHF, this means that the SNB is intervening and buying Euros and Dollars: The change is +2.9 bn. compared to last week.

Tags: Allgemein,Europäische Zentralbank,Featured,newsletter,Swiss National Bank,Zentralbank,Zinspolitik