Photo: Logan Weaver from Unsplash (CC 0) Von Dr. Alexander Fink, Universität Leipzig, Senior Fellow des IREF – Institute for Research in Economic and Fiscal Issues und Fabian Kurz, Doktorand der Volkswirtschaftslehre. Derzeit ist die staatliche Förderung privater Vorsorge in Deutschland dem Aufbau von flexibel einsetzbarem Beteiligungsvermögen nicht sonderlich zuträglich. Andere Länder machen es besser, zum Beispiel die Schweiz und die USA. Die beiden Länder als Vorbilder nehmend könnten in Deutschland individuelle Spardepots eingerichtet werden, auf die steuerprivilegierte Beiträge von jährlich höchstens 6.000 Euro eingezahlt und bei vollständige Anlagefreiheit investiert werden können. In Deutschland halten nur wenige Personen flexibles und renditestarkes Beteiligungsvermögen in Form von

Topics:

Gastbeitrag considers the following as important: blog, Gastbeiträge

This could be interesting, too:

Clemens Schneider writes Café Kyiv

Clemens Schneider writes Germaine de Stael

Clemens Schneider writes Museums-Empfehlung National Portrait Gallery

Clemens Schneider writes Entwicklungszusammenarbeit privatisieren

Photo: Logan Weaver from Unsplash (CC 0)

Von Dr. Alexander Fink, Universität Leipzig, Senior Fellow des IREF – Institute for Research in Economic and Fiscal Issues und Fabian Kurz, Doktorand der Volkswirtschaftslehre.

Derzeit ist die staatliche Förderung privater Vorsorge in Deutschland dem Aufbau von flexibel einsetzbarem Beteiligungsvermögen nicht sonderlich zuträglich. Andere Länder machen es besser, zum Beispiel die Schweiz und die USA. Die beiden Länder als Vorbilder nehmend könnten in Deutschland individuelle Spardepots eingerichtet werden, auf die steuerprivilegierte Beiträge von jährlich höchstens 6.000 Euro eingezahlt und bei vollständige Anlagefreiheit investiert werden können.

In Deutschland halten nur wenige Personen flexibles und renditestarkes Beteiligungsvermögen in Form von Aktien. Die staatliche Förderung der betrieblichen und privaten Altersvorsorge bietet grundsätzlich die Möglichkeit, den Aufbau vielseitig einsetzbaren Beteiligungsvermögens zu unterstützen. Es ist deshalb bedauerlich, dass der deutsche Staat kaum entsprechende Anreize setzt. Die Schweiz und die USA zeigen, welche Reformen auch in Deutschland den Aufbau von flexiblem und renditestarkem Beteiligungsvermögen in der privaten Altersvorsorge befördern könnte.

Der deutsche Staat fördert die private Altersvorsorge vor allem in Form der Riester- und der Rürup-Rente sowie der Arbeitnehmersparzulage. Die vermögensfördernde Wohnungsbauprämie wird an dieser Stelle vernachlässigt, da sie stets an eine wohnwirtschaftliche Nutzung gebunden ist und den meisten Personen nicht wiederholt zugänglich ist.

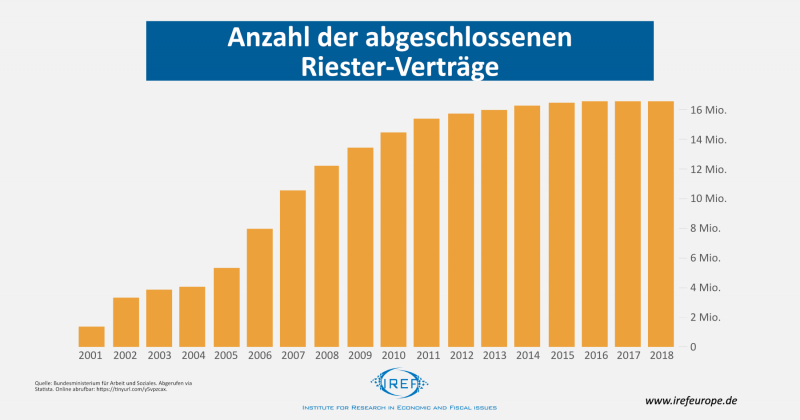

Riester-Rente: Steuervorteile und Zulagen

Anlagen im Rahmen von zertifizierten Riester-Produkten fördert der Staat mindestens mit jährlich 175 Euro durch eine Grundzulage, wenn mindestens vier Prozent des rentenversicherungspflichtigen Einkommens des Vorjahres oder 2.100 Euro (inklusive der Zulagen) angelegt werden. Da die eingezahlten Beiträge als Sonderausgaben in der Einkommensteuererklärung geltend gemacht werden können, kann die Förderung die 175 Euro übersteigen. Zudem erhalten Kindergeldempfänger eine jährliche Zulage pro Kind. Das Anlagevermögen bleibt zudem bis zur Auszahlung von der Einkommensteuer befreit.

Mögliche Anlageformen sind Banksparpläne, klassische Rentenversicherungen oder fondsgebundene Rentenversicherungen. Jedoch müssen alle Anlageformen zu Beginn der Auszahlungsphase mindestens die Summe der Einzahlungen garantieren. Dafür bezahlen die Anleger mit niedrigeren erwarteten Renditen, denn die Anbieter reduzieren den Aktienanteil, um Verlustrisiken zu umgehen.

Zudem müssen die Zahlungen während der Auszahlungsphase in Form einer lebenslangen Rente erfolgen. Eine Vollauszahlung des angesparten Betrags wird als „schädliche Verwendung“ angesehen und ist nicht ohne Verlust der Zulagen und Steuervorteile möglich. Anleger können lediglich bis zu 30 Prozent des Vermögens bei Rentenbeginn „zulagenunschädlich“ auszahlen lassen. Der Eigenkapitalcharakter der Riester-Rente wird dadurch zusätzlich beschnitten.

Bei der Riester-Rente schwächt die vorgeschriebene Garantie die potenzielle Rendite und die Verpflichtung zur Leibrente im Alter entfernt Riester-Produkte weiter von den Eigenschaften von Beteiligungsvermögen, das vielseitig einsetzbar ist.

Rürup-Rente: Steuerliche Förderung

Personen, die nicht unter die gesetzliche Rentenversicherungspflicht fallen, haben grundsätzlich keinen Anspruch auf eine Riester-Förderung. Beamte, Richter und Soldaten sind von dieser Regel ausgenommen und können die Riester-Rente nutzen. Personen, die keinen Zugang zu Riester haben, häufig Selbstständige, bietet sich die Möglichkeit einer staatlichen Förderung durch die sogenannte Rürup-Rente. Sie kann auch von allen anderen Personen genutzt werden, ist aber insbesondere für Gutverdiener attraktiv. Denn Anlagen in Rürup-Renten unterstützt der Staat durch Steuererleichterungen. Während der Ansparphase sind Rürup-Renten von der Einkommensteuer befreit. Die im Alter bezogenen Rentenzahlungen sind zu versteuern. Rürup-Renten bieten Anlegern die Möglichkeit, sich gegen eine klassische Rentenversicherung und für eine fondsgebundene Rentenversicherung zu entscheiden, die keine Garantien bietet. Sie kann stets mit einer Hinterbliebenenrente kombiniert werden.

Dennoch ist der Eigenkapitalcharakter der Rürup-Rente beschränkt. Die Auszahlung ist ausschließlich als lebenslange Rente ab frühestens dem 62. Lebensjahr möglich.

Ein Vorteil der Rürup- gegenüber der Riester-Rente ist, dass die Möglichkeit besteht, auf garantierte Auszahlungen zu verzichten und so eine höhere Rendite zu erzielen. Dennoch sind auch Rürup-Renten durch die Verpflichtung zur Leibrente sehr unflexibel in der Verwendung.

Somit erlauben die beiden größten Förderinstrumente der privaten Altersvorsorge, Riester- und Rürup-Rente, es den Anlegern nicht, ihr Vermögen im Alter beliebig einzusetzen und beispielsweise zu beleihen, zu verschenken oder in alternative Investitionsprojekte zu überführen.

Arbeitnehmersparzulage: Zulagen bei niedrigem Einkommen

Die dritte Förderung ist zugleich die attraktivste, denn sie ist am flexibelsten: die Arbeitnehmersparzulage. Erhält ein Arbeitnehmer vermögenswirksame Leistungen von seinem Arbeitgeber, erfährt er unter bestimmten Voraussetzungen eine Förderung durch den Staat. Bausparer mit einem zu versteuernden Einkommen von unter 17.900 Euro erhalten eine Sparzulage von 9 Prozent auf vermögenswirksame Leistungen in Höhe von maximal 470 Euro. Anleger, die über vermögenswirksame Leistungen Anteile an dem arbeitgebenden Unternehmen oder an einem Aktienfonds erwerben, erhalten eine Sparzulage von 20 Prozent auf vermögenswirksame Leistungen in Höhe von maximal 400 Euro, sofern ihr zu versteuerndes Einkommen 20.000 Euro nicht übersteigt. Nach einer Sperrfrist von sieben Jahren, die bei Anlageformen im Zusammenhang mit dem Erwerb einer Immobilie nicht greift, können die Anleger frei über ihr Vermögen verfügen, allerdings sind die Erträge nicht von der Einkommensteuer befreit.

Unter den staatlich geförderten Maßnahmen der Altersvorsorge sticht die Arbeitnehmersparzulage hervor. Denn in diesem Fall werden Anlagen gefördert, die eine hohe erwartete Rendite abwerfen und nach Ablauf der Sperrfrist uneingeschränkt die Eigenschaften von Beteiligungsvermögen haben können. Allerdings ist das Ausmaß der Förderung recht überschaubar und der Kreis der potentiellen Adressaten hinsichtlich des Einkommens begrenzt, anders als bei der Riester- oder der Rürup-Rente.

Schweiz: Steuerbevorteilung und hohe Entscheidungsfreiheit

Eine höhere Entscheidungsfreiheit bei der staatlich geförderten Altersvorsorge genießen Personen in der Schweiz. Dort können Erwerbstätige in der sogenannten Säule 3a steuerbegünstigt privat anlegen. Erwerbstätige, die bereits über betriebliche Pensionskassen Vermögen aufbauen, können jährlich bis zu 6.826 Schweizer Franken von ihrem zu versteuernden Einkommen in Abzug bringen. Für Personen, die keine Zahlungen an eine Pensionskasse leisten, liegt die Grenze bei 20 Prozent des Erwerbseinkommens, aber höchstens 34.128 Schweizer Franken.

Die Anleger sind bei der Entscheidung der zu haltenden Vermögenstitel nicht vollkommen frei, genießen aber deutlich mehr Freiheitsgrade als Vorsorger in Deutschland. Die Schweizer müssen sich grundsätzlich entscheiden, ob sie ihr Geld in Leistungen einer Versicherung oder in ein Vorsorgedepot bei einer Bank fließen lassen. Dabei können die Anleger auch auf Fonds mit Aktienanteilen von 80 Prozent und mehr zurückgreifen.

Über das Vermögen können die Anleger frühestens fünf Jahre vor dem gesetzlichen Renteneintrittsalter verfügen. Spätestens bei Erreichen des Renteneintrittsalters müssen sie ihr Vermögen beziehen, so sie nicht weiterhin erwerbstätig sind. Gehen sie weiterhin einer Erwerbstätigkeit nach, müssen sie ihr Vermögen spätestens fünf Jahre nach Erreichen des Renteneintrittsalters beziehen. Die Kapitalauszahlungen, die auf zuvor nicht besteuertem Arbeitseinkommen beruhen, sind voll zu versteuern.

Durch die Steuerbegünstigung erleichtert die Säule 3a in der Schweiz den Aufbau von Vermögen mit Beteiligungscharakter. Die Anleger können sich innerhalb von Schranken für Anlageformen mit hohem Aktienanteil entscheiden und am Erfolg von Unternehmen teilhaben. Zudem können bzw. müssen die Anleger beim Eintritt ins Rentenleben frei über ihr Vermögen verfügen.

USA: Steuerbevorteilt und volle Entscheidungsfreiheit

Weitere Anregungen für die Förderung des Aufbaus flexiblen Beteiligungsvermögens in der privaten Altersvorsorge lassen sich in den USA finden. Dort haben Anleger die Möglichkeit, im Rahmen von individuellen Rentendepots steuerbevorteilt Vermögen aufzubauen.

Beiträge, die in traditionelle Individual Retirement Accounts (IRA) fließen, können vom zu versteuernden Einkommen in Abzug gebracht und so bei der Auszahlung verzögert besteuert werden. Sie sind für die Mehrheit der Anleger interessant, die damit rechnen, während der Rente niedrigere Einkommen zu beziehen als während des Erwerbslebens. So können sie von einer Verschiebung der Besteuerung von Einkommen in Lebensjahre profitieren, in denen ihr durchschnittlicher Steuersatz relativ niedrig ist. Für Personen, auf die das nicht zutrifft, stehen sogenannte Roth Individual Retirement Accounts zur Verfügung.

Anleger können jährlich Beiträge in Höhe von 6.000 US-Dollar an einen traditionellen IRA leisten. Sind sie über 50 Jahre alt, steigt die Grenze auf 7.000 US-Dollar. Bauen sie nicht zugleich über eine Betriebsrente Vermögen auf, können sie die Beiträge unabhängig von der Höhe ihres Einkommens vollständig vom zu versteuernden Einkommen in Abzug bringen. Für Personen, die gleichzeitig Vermögen in einer Betriebsrente aufbauen gilt, dass bis zu einem Einkommen von 64.000 US-Dollar Beiträge vollständig abzugsfähig sind. Liegt das Einkommen zwischen 64.000 und 74.000 US-Dollar sind die Beiträge nur teilweise abzugsfähig. Bei einem Einkommen über 74.000 US-Dollar können keine Beiträge steuerlich abgezogen werden.

Die Anleger können frei entscheiden, wie sie ihre IRA-Beiträge anlegen. Sobald sie 59,5 Jahre alt sind, können sie ohne Zahlung einer Strafsteuer frei über ihr IRA-Vermögen verfügen. In den Jahren zuvor wird eine zusätzliche Steuer in Höhe von 10 Prozent fällig, mit Ausnahme von Auszahlungen aufgrund extremer Schicksalsschläge.

Die steuerliche Bevorteilung der in Individual Retirement Accounts fließenden Beiträge fördert den Aufbau von Beteiligungsvermögen, denn die Anleger können während der Ansparphase frei entscheiden, in welche Vermögenswerte sie investieren und anschließend ihr Vermögen beliebig einsetzen.

Individuelle Spardepots, unbeschränkter Zugriff im Alter

Derzeit ist die staatliche Förderung privater Vorsorge in Deutschland dem Aufbau von flexibel einsetzbarem Beteiligungsvermögen nicht sonderlich zuträglich. Dass Anleger im Rahmen der privaten Vorsorge, die die gesetzliche und betriebliche Rente ergänzen soll, mit Ausnahme der Arbeitnehmersparzulage nur eine Förderung erhalten, wenn Sie im Alter eine Leibrente beziehen, ist erstaunlich. Die dritte Säule sollte den Aufbau von Vermögen stärken, das im Alter für den Lebensunterhalt eingesetzt werden kann, aber alternativ auch vererbt, verschenkt, beliehen und anderweitig investierbar sein sollte.

Andere Länder machen es besser, zum Beispiel die Schweiz und die USA. Die beiden Länder als Vorbilder nehmend könnten in Deutschland individuelle Spardepots eingerichtet werden, auf die steuerprivilegierte Beiträge von jährlich höchstens 6.000 Euro eingezahlt und bei vollständige Anlagefreiheit investiert werden können. Während der Ansparphase sollten Zulagen wie bei der Riesterrente und der Arbeitnehmersparzulage beibehalten werden, um auch Personen mit niedrigem Einkommen eine bessere Möglichkeit zum Aufbau von Beteiligungsvermögen zu geben. In der Auszahlungsphase sollte der Zugriff der Anleger auf ihr Vermögen unbeschränkt sein.