Von Dr. Alexander Fink, Universität Leipzig, Senior Fellow des IREF – Institute for Research in Economic and Fiscal Issues und Julian Reichardt, Student der Volkswirtschaftslehre an der Humboldt Universität zu Berlin. Das Bundesfinanzministerium prognostiziert auch für die kommenden Jahre neue Rekordsteuereinnahmen. Die Zeit für Steuersenkungen scheint also gekommen. Während der Wirtschaftsflügel der CDU mit Blick auf die Bundestagswahlen 2017 niedrigere Einkommensteuersätze für alle Einkommensklassen in Aussicht stellt, möchten Politiker von SPD, Grünen und Linkspartei ausschließlich Gering- und Mittelverdiener entlasten – und Besserverdiener durch eine Erhöhung des Spitzensteuersatzes stärker zur Kasse bitten. Angesichts der

Topics:

Gast considers the following as important: blog, Gastbeiträge, Steuersystem, Ungleichheit

This could be interesting, too:

Clemens Schneider writes Café Kyiv

Clemens Schneider writes Germaine de Stael

Clemens Schneider writes Museums-Empfehlung National Portrait Gallery

Clemens Schneider writes Entwicklungszusammenarbeit privatisieren

Von Dr. Alexander Fink, Universität Leipzig, Senior Fellow des IREF – Institute for Research in Economic and Fiscal Issues und Julian Reichardt, Student der Volkswirtschaftslehre an der Humboldt Universität zu Berlin.

Das Bundesfinanzministerium prognostiziert auch für die kommenden Jahre neue Rekordsteuereinnahmen. Die Zeit für Steuersenkungen scheint also gekommen. Während der Wirtschaftsflügel der CDU mit Blick auf die Bundestagswahlen 2017 niedrigere Einkommensteuersätze für alle Einkommensklassen in Aussicht stellt, möchten Politiker von SPD, Grünen und Linkspartei ausschließlich Gering- und Mittelverdiener entlasten – und Besserverdiener durch eine Erhöhung des Spitzensteuersatzes stärker zur Kasse bitten. Angesichts der unterschiedlichen Steuerpläne lohnt ein näherer Blick auf die Verteilung der Einkommensteuerschuld. So wird beispielsweise deutlich, dass bereits heute die einkommensstarke Hälfte der Steuerpflichtigen für knapp 90 Prozent der gesamten Einkommensteuer aufkommt. Deshalb müssen sie schwächer besteuert werden, wenn die Belastung der Steuerzahler durch die Einkommensteuer merklich reduziert werden soll.

Steueraufkommen, Einkommensquellen und Tarifverlauf

Die letzte umfangreiche Analyse zu den Verteilungseffekten der Einkommensteuer stammt aus dem Jahr 2013. In dem vom statistischen Bundesamt herausgegebenen Lohn- und Einkommensteuerbericht wird das Aufkommen der Einkommensteuer für 2012 mit 213 Milliarden Euro beziffert, etwa ein Drittel des gesamten Steueraufkommens.

Die wichtigsten Bemessungsgrundlagen waren Einkommen aus nichtselbständiger Arbeit mit einem Anteil von 74 Prozent, gefolgt von gewerbebetrieblichen Einkommen mit einem Anteil von 11 Prozent sowie Einkommen aus selbständiger Arbeit mit einem Anteil von 6 Prozent.

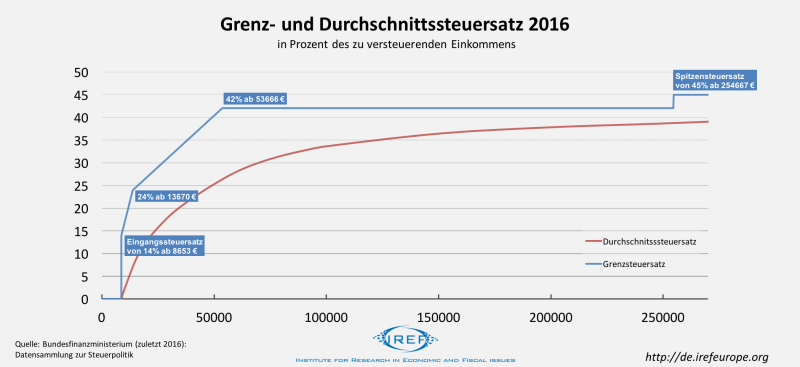

Ab einem zu versteuernden Einkommen von 8.653 Euro ist der Durchschnittssteuersatz größer als null. Bei einem Einkommen von 53.666 Euro beträgt er 28 Prozent, wobei der zweithöchste Grenzsteuersatz in Höhe von 42 Prozent zur Anwendung kommt. Der Grenzsteuersatz von 42 Prozent wird für einen abhängig-beschäftigter Single also schon bei einem Bruttogehalt von etwa 65.000 Euro fällig.

Vielverdiener werden überproportional stark belastet

Die Anzahl der Steuerpflichtigen, die im Jahr 2012 Einkommensteuer zahlten, lag bei 22,5 Millionen. Sie setzt sich zusammen aus 11 Millionen steuerpflichtigen alleinstehenden Personen und 11,5 Millionen steuerlich gemeinsam veranlagten Ehepaaren. Insgesamt zahlten also 2012 rund 34 Millionen Personen Einkommensteuer.

Ein Einkommensmillionär – also ein Steuerpflichtiger mit einem zu versteuerndem Einkommen von über 1 Millionen Euro – verdiente 2012 etwa 38 Mal so viel wie der Medianverdiener mit einem zu versteuerndem Einkommen von 26.152 Euro. Allerdings zahlte der Einkommensmillionär aufgrund des progressiven Steuertarifs auch etwa 127 Mal so viel an Einkommensteuer.

Den Effekt der Progression auf die Verteilung der Steuerschuld veranschaulicht auch der Vergleich zweier Gini-Koeffizienten. Der Gini-Koeffizient misst die relative Konzentration einer Verteilung. Haben alle Personen gleich viel, nimmt der Gini-Koeffizient den Wert Null an – hat eine Person alles, den Wert Eins. Während der Gini-Koeffizient der zu versteuernden Einkommen 2012 bei 0,48 lag, belief sich der Gini-Koeffizient der Einkommensteuerzahlungen auf 0,67.

Ein kleiner Teil zahlt den Löwenanteil

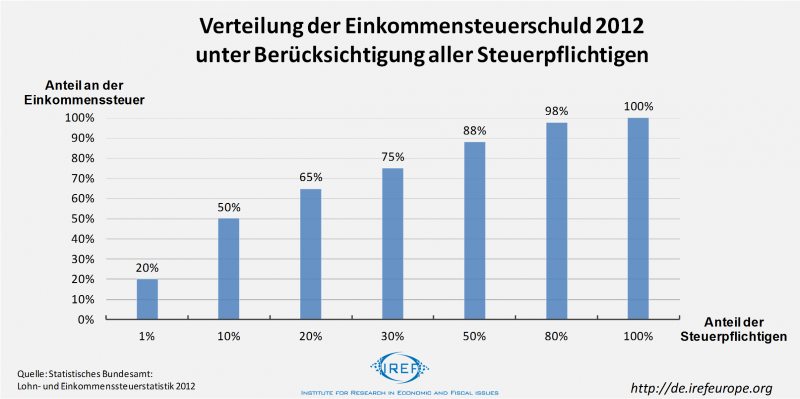

2012 zahlte das einkommensstärkste Prozent aller Steuerpflichtigen etwas mehr als ein Fünftel der Einkommensteuer. Die einkommensstärksten 10 Prozent stemmten circa die Hälfte und die einkommensstärksten 50 Prozent kamen für etwa 88 Prozent der Einkommensteuer auf. Die untersten 50 Prozent zahlten dagegen lediglich um die 12 Prozent der gesamten Steuerschuld und die untersten 20 Prozent circa 2 Prozent.

Die Darstellung oben berücksichtigt nur Personen, die 2012 Einkommensteuer schuldeten. Wie sehr Personen mit hohen Einkommen bereits heute zum Aufkommen der Einkommensteuer beitragen, wird noch deutlicher, wenn die Verteilung der Einkommensteuerschuld auf alle Personen über 14 Jahre betrachtet wird. Diese Gruppe umfasst alle Menschen im erwerbsfähigen Alter und Rentner, zusammen etwa 70 Millionen Personen.

Werden alle 70 Millionen potentiell Steuerpflichtigen berücksichtigt, kamen die 10 Prozent einkommensstärksten von ihnen im Jahr 2012 für etwa 72 Prozent der festgesetzten Einkommensteuer auf, das einkommensstärkste Prozent für rund 28 Prozent.

Angesichts der von Vertretern einiger Parteien angeführten Argumente ist fraglich, ob sich alle an der Diskussion Beteiligten dessen bewusst sind. Wenn die 7 Millionen einkommensstärksten Steuerzahler 72 Prozent der Einkommensteuerschuld tragen, scheint sich nur schwerlich argumentieren zu lassen, sie würden im Rahmen der Einkommensteuer keinen angemessenen Beitrag zur Finanzierung staatlicher Aktivitäten leisten.

Nur wer Einkommensteuer zahlt, kann entlastet werden

Da die einkommensstarke Hälfte der Steuerpflichtigen etwa 88 Prozent der Einkommensteuer beiträgt, lässt sich eine merkliche Entlastung der Steuerzahler im Rahmen der Besteuerung von Einkommen nur herbeiführen, wenn ebenjene relativ einkommensstarken Mitglieder der Gesellschaft schwächer besteuert werden.

Viele einkommensschwache Personen können durch eine niedrigere Besteuerung von Einkommen nicht maßgeblich weiter entlastet werden. Als abhängig Beschäftigte führen sie zwar über 30 Prozent ihres Einkommens in Form von Sozialversicherungsbeiträgen an den Staat ab, zahlen aber schon heute relativ wenig Einkommensteuer. Mit steigendem Einkommen nimmt die relative Belastung durch die Einkommensteuer zu, während der Anteil der Sozialversicherungsbeiträge zunächst konstant bleibt, um bei Einkommen über den Beitragsbemessungsgrenzen abzunehmen.

Steuerentlastung durch Flat Tax

Während konstante Steuersätze das dominierende Element des deutschen Steuersystems sind, ist die Einkommensteuer die einzige große Einnahmequelle des Staates mit progressivem Tarifverlauf. Eine Steuersenkung könnte hier ansetzen und derart gestaltet werden, dass auch der Grenzsteuersatz der Einkommensteuer in Zukunft konstant verläuft.

Eine solche „Flat Tax“ zeichnet sich dadurch aus, dass sie sowohl leicht verständlich und mit wenig Aufwand zu administrieren ist als auch effizient, weil sie Ausweichreaktionen der Besteuerten minimiert, die im derzeitigen Einkommensteuersystem durch unterschiedliche Grenzsteuersätze hervorgerufen werden. Zudem kann der Durchschnittssteuersatz einer Flat Tax durch Freibeträge einen steigenden Verlauf haben, ohne ihre Einfachheit und effizienzfördernde Wirkung maßgeblich zu beschneiden.

Kombiniert werden könnte der Wechsel zu einer Flat Tax mit einer grundlegenden Neuausrichtung des Steuersystems. Ein verbrauchsorientiertes Steuersystem, in dem ausschließlich Arbeitseinkommen und Konsum besteuert werden, wäre vorzuziehen. Denn die heutige umfassende Besteuerung von Einkommen aus allen Quellen bringt eine Bestrafung von Sparern mit sich, die mit ihrem heutigen Konsumverzicht Investitionen in den Kapitalstock finanzieren.

Es gibt empirische Hinweise darauf, dass höhere Einkommensteuern und ein höherer Anteil von Konsumsteuern am Steuermix positiv mit Wirtschaftswachstum korreliert sind. Deshalb können sowohl von einer Steuerentlastung per Wechsel zur Flat Tax als auch durch einen Wechsel zur verbrauchsorientierten Besteuerung positive Wachstumsimpulse erwartet werden.