Mit der Reduzierung der monatlichen Anleihekäufe hat die EZB einen Kurswechsel eingeleitet, der langfristig zu einem Ausstieg aus der ultra-expansiven Geldpolitik führen könnte. Dieser Beitrag zeigt, wo die Grenzen der Exit-Politik liegen und wie man empirisch die internen Spannungen im Eurosystem messen kann, die aus dieser Politik resultieren. Auf die Geldbasis kommt es an Die aktuelle Diskussion um den Ausstieg der EZB aus der expansiven Geldpolitik fokussiert stark auf das Anleihekaufprogramm, Quantitative Easing (QE), das kürzlich von 60 Mrd. auf 30 Mrd. Euro pro Monat reduziert wurde. Dabei wird außer Acht gelassen, dass dies nur eine von zwei wesentlichen Politikmaßnahmen ist, die die Geldbasis beeinflussen. Noch immer in Kraft ist die im Oktober 2008 beschlossene

Topics:

Andreas Steiner, Sven Steinkamp, Frank Westermann considers the following as important:

This could be interesting, too:

finews.ch writes DC Bank startet beschwingt ins Jubiläumsjahr

finews.ch writes Vom roten Teppich auf die Bahnhofstrasse

finews.ch writes SNB lockert Geldpolitik auch mit dem Argument der Asymmetrie

finews.ch writes Schweizer Banken-Marken verlieren international an Boden

Mit der Reduzierung der monatlichen Anleihekäufe hat die EZB einen Kurswechsel eingeleitet, der langfristig zu einem Ausstieg aus der ultra-expansiven Geldpolitik führen könnte. Dieser Beitrag zeigt, wo die Grenzen der Exit-Politik liegen und wie man empirisch die internen Spannungen im Eurosystem messen kann, die aus dieser Politik resultieren.

Auf die Geldbasis kommt es an

Die aktuelle Diskussion um den Ausstieg der EZB aus der expansiven Geldpolitik fokussiert stark auf das Anleihekaufprogramm, Quantitative Easing (QE), das kürzlich von 60 Mrd. auf 30 Mrd. Euro pro Monat reduziert wurde. Dabei wird außer Acht gelassen, dass dies nur eine von zwei wesentlichen Politikmaßnahmen ist, die die Geldbasis beeinflussen. Noch immer in Kraft ist die im Oktober 2008 beschlossene Vollzuteilungspolitik, bei der Banken gegen Sicherheiten in beliebiger Höhe Kredite bei ihren Notenbanken aufnehmen können. Die Summe der neu geschaffenen Liquidität aus diesen beiden Maßnahmen bestimmt den größten Teil der Geldbasis:

Der Stern (*) zeigt dabei jeweils den Teil der Geldbasis an, der außerhalb Deutschlands geschaffen wurde.

Beide Formen der Geldpolitik sind im Grunde sehr ähnlich: Bei QE werden Staatspapiere (B) für neu geschaffenes Geld gekauft. Bei der Vollzuteilung wird neu geschaffenes Geld (C) gegen Staatspapiere – als Sicherheiten – verliehen. Juristisch betrachtet mag es hier Unterschiede geben, ökonomisch betrachtet sind es nahezu die gleichen Vorgänge. Eine echte “Exit-Strategie”, die das Wachstum der Geldbasis begrenzt, müsste daher die Summe von Refinanzierungskrediten und Anleihekäufen einschränken, wobei die Zusammensetzung aus geldpolitischer Sicht nachranging wäre.

Ein Rückblick auf die Exit-Strategie im Jahr 2011

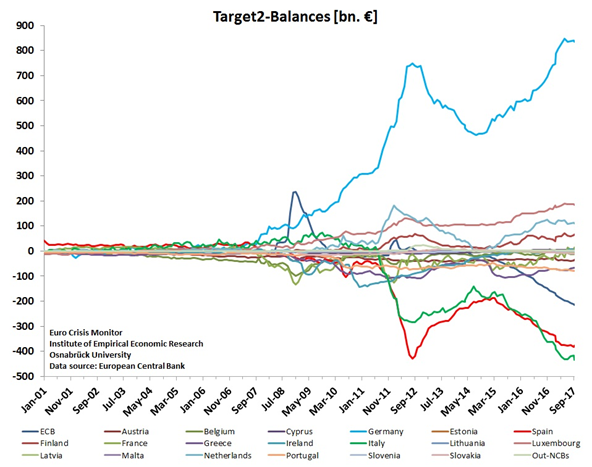

Eine echte Begrenzung der Geldbasis ist jedoch bei fragilen Finanzmärkten nicht möglich; das lehrt die Erfahrung aus der letzten Exit-Strategie in 2011. Im Frühjahr 2011 war die EZB im Begriff die Geldbasis zurück auf das Vorkrisen-Niveau zu führen, indem sie die Sicherheitsanforderungen erhöhte und die Zinsen von 1,0% zunächst auf 1,25% und dann auf 1,5% erhöhte. Dieser Versuch ist jedoch spektakulär fehlgeschlagen, da parallel eine Kapitalflucht einsetzte, die an besonders stark ansteigenden Target2 Salden erkennbar war (siehe Abbildung 1). Diese Entwicklung ist vergleichbar mit spekulativen Attacken auf Systeme fixer Wechselkurse in Schwellenländern. In einem neuen Working Paper (IEW Working Paper #108, 2017) erläutern wir diese Parallelen. Wir analysieren formal, was letztlich dazu führte, dass die EZB am 8. Dezember 2011 ihre Exit-Strategie aufgab und stattdessen die “Dicke Berta” ankündigte, mit Hilfe derer den Finanzmärkten Liquidität im Umfang von ca. einer Billionen Euro zugeführt wurde.

Abbildung 1: Target2 Salden im Euro-System

Der entscheidende Punkt in dieser Analyse ist, dass bei einer begrenzten Geldbasis faktisch auch die maximale Kapitalflucht über die Notenbanken – und damit die TARGET2-Salden des Eurosystems – nach oben begrenzt sind. Dies wird deutlich, wenn man die obige Gleichung umstellt:

Sofern die Geldbasis fix ist und keine Staatspapiere gekauft oder verkauft werden , kann C* nur steigen, wenn C entsprechend fällt. Der Refinanzierungskredit in Deutschland muss also fallen, um den Anstieg im Rest des Euro-Währungsgebietes auszugleichen. Die maximalen Überweisungen neu geschaffener Liquidität sind damit begrenzt auf die Fähigkeit der empfangenden Notenbank, die zusätzliche Liquidität zu sterilisieren, d.h. die Target-Salden des Empfängerlandes können höchstens auf den Wert:

ansteigen. In diesem Extremfall wäre der Refinanzierungskredit der empfangenden Notenbank auf null gefallen. Höhere TARGET2-Salden wären dann nur durch den Verkauf von Staatspapieren möglich. Bei T2 = M0 wäre der Maximalwert der TARGET-Salden erreicht.

Einige Ökonomen haben frühzeitig auf diese Obergrenze hingewiesen (Sinn, 2011; Wolf, 2011; Tornell und Westermann, 2011), haben sich jedoch rückblickend nicht präzise formuliert, was diese Grenze genau bedeutet. Sie bedeutet nicht, dass der Euro zwangsläufig auseinanderbricht, oder dass keine Überweisungen mehr durchgeführt werden können. Sie impliziert jedoch, dass (parallel) die Exit-Strategie nicht weiter verfolgt werden kann, wenn die Währungsunion bestehen bleibt und Überweisungen weiterhin möglich sind.

Das Trilemma der EZB

Die Erkenntnis erinnert an das klassische makroökonomische Trilemma, das insbesondere Zentralbanken in Schwellenländern Probleme bereitet: Sie können nicht gleichzeitig einen fixen Wechselkurs, eine eigenständige Geldpolitik und freien Kapitalverkehr haben – eines dieser drei Ziele muss aufgegeben werden.

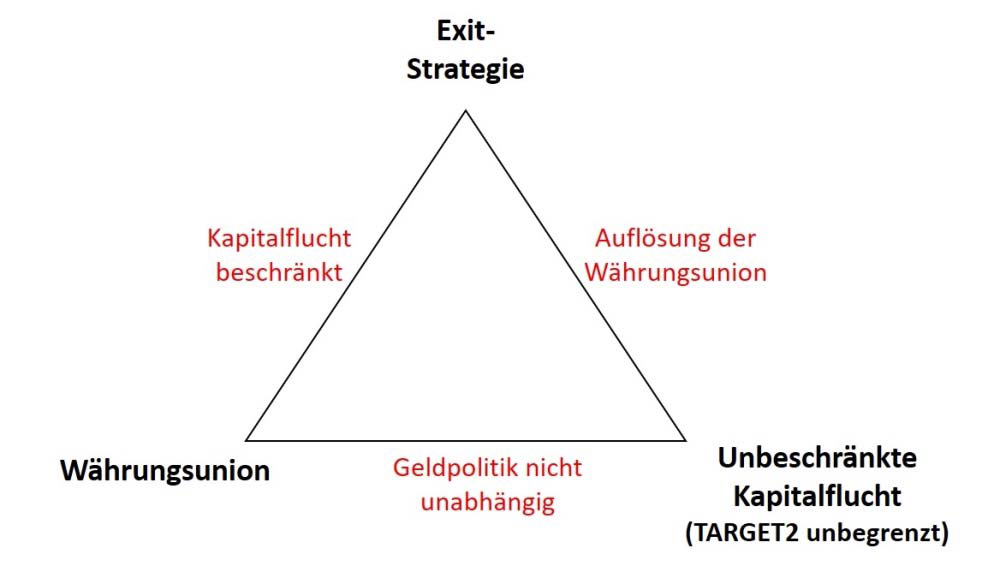

Im Fall der EZB besteht das Trilemma darin, dass der Fortbestand der Währungsunion und deren Garantie unbeschränkten Kapitalverkehrs zwischen den Mitgliedsstaaten nur möglich sind, wenn die EZB gleichzeitig auf eine völlig unabhängige Geldpolitik verzichtet (siehe Abbildung 2). Über das System der Zentralbanken und deren TARGET2-System stellt die EZB mit der Vollzuteilungspolitik derzeit sicher, dass Kapitalflucht unbegrenzt stattfinden kann.

Die Restriktion des Trilemmas wird erstmals relevant, sobald der Bestand an Refinanzierungskredit bei der die Kapitalflucht empfangenden Zentralbank auf null gesunken ist. Dieser Bilanzposten fällt, wenn eine Zentralbank netto Kapitalzuflüsse aufweist, deren Effekte auf die Geldbasis jedoch sterilisiert werden – da z.B. die Banken im Empfängerland ihren Refinanzierungskredit zurückzahlen. Im Fall der Bundesbank ist dieser Effekt im Verlauf der Eurokrise in ihrer Bilanz deutlich beobachtbar. Ist der Refinanzierungskredit erst einmal auf null gefallen, könnten weitere Kapitalzuflüsse nur durch den Verkauf von Staatpapieren oder anderer Aktiva sterilisiert werden. Sofern auch diese auf null gefallen sind, erhöhen weitere Zuflüsse dann zwangsläufig die Geldbasis. Eine Erhöhung der Geldbasis ist jedoch nicht mit der geldpolitischen Exit-Strategie der EZB vereinbar.

Während sich die meisten Notenbanken dazu entschließen das Fixkurs-System aufzugeben, gab die EZB ihre Exit-Strategie auf. Indem sie klarstellte, dass sie weder den Euro auseinanderbrechen lassen würde (“Whatever-it-takes to preserve the Euro”), noch die Kapitalflucht begrenzte (“As there can be no upper limit on the value of payment flows within a single currency area, there can be no upper limit on the TARGET2 balances of NCBs,” ECB Monthly Bulletin, 10/2011), war klar, dass eine Ausweitung der Geldmenge die Folge sein musste.

Abbildung 2: Das Trilemma der EZB

Anmerkungen: Die Abbildung stellt das Trilemma der EZB für den Fall dar, dass der Refinanzierungskredit der Kapitalflucht-empfangenden Zentralbanken auf null gefallen ist. Die Eckpunkte benennen drei mögliche Ziele der Zentralbankpolitik, von denen jedoch nur zwei gemeinsam realisierbar sind. An den Seiten sind die Restriktionen aufgeführt; zwei Ziele können erreicht werden, wenn die Restriktion der sie verbindenden Achse eingehalten wird.

Die Unsicherheit darüber, wie sich die EZB entscheiden würde, war die Ursache für eine Entwicklung, die einer spekulativen Attacke sehr ähnlich ist: Die Märkte liehen sich mehr als eine Billion Euro bei den Notenbanken der Krisenländer und überwiesen die Liquidität in sichere Länder, um bei einem möglichen Auseinanderbrechen des Euro-Währungsgebietes von der Neubewertung und Kursgewinnen zu profitieren (oder entsprechende Verluste zu vermeiden).

Ein Index zur Messung des internen Drucks auf die Währung

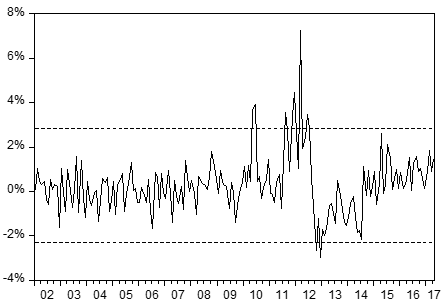

In unserem Artikel leisten wir vier Beiträge zum Verständnis dieser Zusammenhänge: (1) In einer Event-Studie stellen wir auf disaggregierter Ebene die Bilanzposten des Eurosystems und andere relevante Variablen dar. (2) In einem theoretischen Modell zeigen wir das Trilemma der EZB und erläutern die Portfolioüberlegungen der Investoren, die zu der starken Kapitalflucht geführt haben. (3) Wir stellen einen neuen Index zu Messung des internen Marktdrucks vor. Dieser interne Exchange Market Pressure Index setzt sich zusammen aus der beobachtbaren Kapitalflucht, gemessen durch die Änderungen der Target-Salden, und der maximal möglichen Kapitalflucht, gemessen durch die Depositen in den Herkunftsländern:

Abbildung 3: Index zur Messung des internen Abwertungsdrucks im Euro-Währungsgebiet

Quellen: Euro Crisis Monitor, EZB und eigene Berechnungen

In unserem Artikel verifizieren wir die Qualität dieses Indexes anhand der Korrelation mit anderen Indikatoren für Break-up-Risiko, wie z.B. den Google-Suchvolumina zu dem Begriff “Euro-Beak-up” oder der impliziten Break-up-Wahrscheinlichkeit, die sich aus privaten Onlinewetten ergibt.

Seit 2011 stellt das Institut für Empirische Wirtschaftsforschung der Universität Osnabrück die hierfür vom Eurosystem notwendigen Daten auf der Webseite www.eurocrisismonitor.com zusammen. In Steinkamp und Westermann (2014) ist ein ausführlicher Datenappendix vorhanden, in dem die dezentralen Datenquellen der einzelnen Notenbanken zusammengestellt sind. Seit September 2015 berichtet die EZB diese Daten in ihrem Data Warehouse. Allerdings mit einer erheblichen Zeitverzögerung.

Im weiteren Verlauf der Euro-Krise ist es wichtig diesen Index zu beobachten. Abbildung 3 zeigt, dass seit dem “Whatever-it-takes” im Sommer 2012 der Index wieder deutlich angestiegen ist. Im Falle einer Eskalation der Bankenkrise in Italien wäre z.B. ein Sprung nach oben zu erwarten, der den Spielraum der EZB einengt, sollte sie weiter eine Exit Strategie verfolgen.

Literatur

Sinn, H.-W. & Wollmershäuser, T. (2011). Target-Kredite, Leistungsbilanzsalden und Kapitalverkehr: Der Rettungsschirm der EZB. Ifo Working Paper No. 105.

Steiner, A., Steinkamp, S., & Westermann, F. (2017). Exit Strategies, Capital Flight and Speculative Attacks: Europe’s Version of the Trilemma. IEW Working Paper No. 108, Osnabrueck University.

Steinkamp, S., & Westermann, F. (2014). The role of creditor seniority in Europe’s sovereign debt crisis. Economic Policy, 29(79), 495-552.

Tornell, A., & Westermann, F. (2011). Eurozone Crisis, Act Two: Has the Bundesbank reached its limit? VoxEU.org, 6. Dezember 2011.

Wolf, M. (2011). Intolerable Choices. Financial Times, 31. Mai 2011.

©KOF ETH Zürich, 29. Nov. 2017