Neueste Artikel in der Ökonomenstimme

My articles My siteAbout meMy booksMy videos

Follow on:Twitter

Die Weltkonjunktur erlebt einen kräftigen Aufschwung, der auch die Schweizer Konjunkturentwicklung belebt. Davon profitiert der Aussenhandel. Die Ausrüstungsinvestitionen ziehen ebenfalls wieder an. Das Bruttoinlandprodukt steigt 2018 um 2.3% und 2019 um 1.7%. Die Lage auf dem Arbeitsmarkt verbessert sich, die Zahl der Beschäftigten steigt und die Arbeitslosenquote sinkt. Dieser Beitrag fasst die aktuelle Konjunkturprognose der ...

Topics:

Neueste Artikel in der Ökonomenstimme considers the following as important:

This could be interesting, too:

finews.ch writes Boxenstop Mond: Die nächste industrielle Revolution findet im All statt

finews.ch writes Schwellenländer: Das Comeback mit Substanz

finews.ch writes Warum die vertraulichsten Kundendaten auf einen Mac Mini aus Bern gehören

finews.ch writes «Diversifikation funktioniert heute anders als viele glauben»

Die Weltkonjunktur erlebt einen kräftigen Aufschwung, der auch die Schweizer Konjunkturentwicklung belebt. Davon profitiert der Aussenhandel. Die Ausrüstungsinvestitionen ziehen ebenfalls wieder an. Das Bruttoinlandprodukt steigt 2018 um 2.3% und 2019 um 1.7%. Die Lage auf dem Arbeitsmarkt verbessert sich, die Zahl der Beschäftigten steigt und die Arbeitslosenquote sinkt. Dieser Beitrag fasst die aktuelle Konjunkturprognose der KOF Konjunkturforschungsstelle der ETH Zürich zusammen.

Indikatoren signalisieren gute Verfassung der Schweizer Wirtschaft

Derzeit beobachten wir einen kräftigen Aufschwung der Weltkonjunktur, der unserer Einschätzung nach noch eine Weile anhalten dürfte und somit für die hier vorgelegte Prognose einen entscheidenden Konjunkturantreiber darstellt.

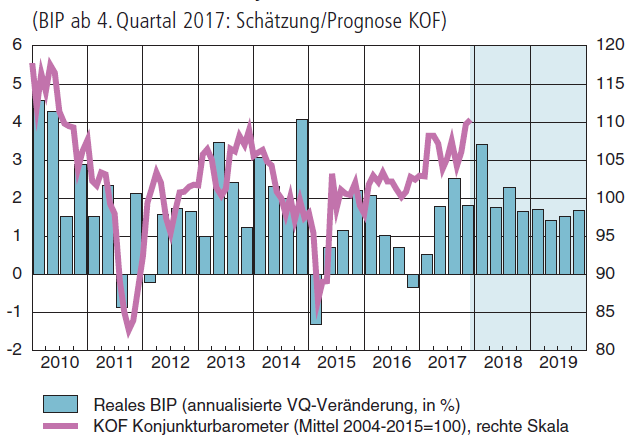

Die zurzeit verfügbaren Indikatoren über die Verfassung der schweizerischen Wirtschaft sind im Einklang damit fast ausschliesslich positiv. Sowohl die vor- als auch die gleichlaufenden Vertrauensindikatoren haben sich sukzessive nach oben bewegt (siehe Abbildung 1). Zudem sind auch die quantitativen Informationen über die Exporte sowie die Quartalsschätzung des Staatssekretariats für Wirtschaft (SECO) überwiegend positiv ausgefallen. Allerdings sind es hauptsächlich die neuesten Aufwärtsrevisionen der offiziellen Daten zur Wertschöpfung durch das SECO, welche eine Revision der von uns prognostizierten Wachstumsrate des Bruttoinlandprodukts (BIP) für das laufende Jahr von 0.8% auf 1.0% bewirken.

Abbildung 1: Reales BIP und KOF Konjunkturbarometer

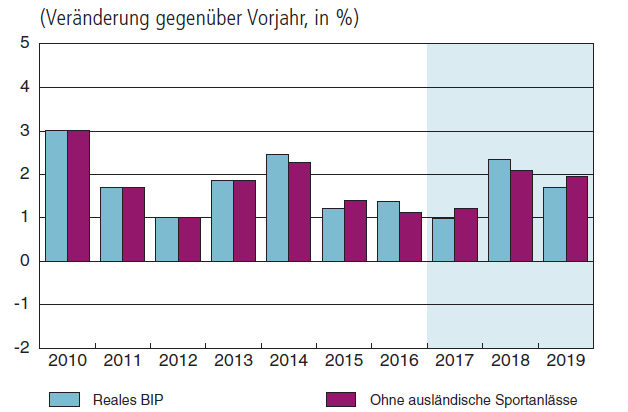

Internationale Sportanlässe treiben das Schweizer BIP an

Die jahresdurchschnittliche Wachstumsrate von 1.0% für 2017 ist im historischen Vergleich äusserst tief und darum schwer in Einklang mit den erwähnten Indikatoren zu bringen. Die Erklärung hierfür liegt im Quartalsverlauf des BIP: Die Wirtschaftslage war zu Anfang des Jahres deutlich schwächer als zum Jahresende, und der zunächst geringe Zuwachs konnte durch die besseren Ergebnisse im zweiten Halbjahr nicht vollständig kompensiert werden. Hinzu kommt, dass seit 2017 die Einnahmen von in der Schweiz ansässigen Dachverbänden aus von ihnen organisierten grossen internationalen Sportanlässen als Teil der schweizerischen Produktion verbucht werden, was sich ab 2014 in der Statistik niederschlägt (siehe Abbildung 2). Im Jahr 2016 führten diese Anlässe nun zu einer markanten Erhöhung der Wertschöpfung um knapp 0.3 Prozentpunkte. Da 2017 keine derart grossen Anlässe stattfanden, wird die statistisch auszuweisende Wachstumsrate für das Jahr 2017 im gleichen Umfang nach unten gedrückt.

Die mit den grössten Einnahmen verbundenen internationalen Sportanlässe finden jeweils im Vierjahresrhythmus statt, aber nicht in dem jeweils gleichen Jahr. Aufgrund dieses Modus, finden in allen geraden Jahren grosse internationale Sportveranstaltungen statt, in den ungeraden Jahren dagegen nur kleinere. Dies hat zur Folge, dass die Wachstumsrate des BIP im Jahr 2018 höher ausfallen wird als die voraussichtliche Entwicklung der übrigen Wirtschaftszweige nahelegt. Im Jahr 2019 sind dann wieder tiefere BIP-Wachstumsraten zu erwarten. Wir haben dies in unsere Prognose eingearbeitet und schätzen die Wachstumsraten des BIP auf 2.3% im Jahr 2018 und 1.7% im Jahr darauf.

Abbildung 2: Auswirkung grosser internationaler Sportanlässe

Der BIP-Verlauf widerspiegelt nur eingeschränkt der Konjunkturverlauf

Für die Konjunkturbeobachtung und Analyse hat die BIP-wirksame Verbuchung der Einnahmen aus den Sportgrossanlässen zur Folge, dass der BIP-Verlauf noch weniger als zuvor mit dem Konjunkturverlauf identisch ist. Seit Längerem ist ersichtlich, dass die Gewinne aus dem Transithandel einen erheblichen Einfluss auf den Verlauf des Schweizer BIP haben, ohne dass damit die bei der herkömmlichen Wertschöpfung durch Produktion und Dienstleistungen entsprechende Auswirkungen auf den Arbeitsmarkt oder die Preise resultieren. Auch die Lagerveränderungen, die gemeinsam mit statistischen Differenzen zwischen der Produktion und der Endverwendung der produzierten Güter ausgewiesen werden, entziehen sich häufig einer nachvollziehbaren Interpretation. Da die Sportgrossanlässe in Bezug auf die übrige Schweizer Wirtschaft als ähnlich isoliert angesehen werden können wie der Transithandel, muss die Konjunkturanalyse verstärkt vom Einfluss solcher Aktivitäten und Ereignisse absehen, wenn sie die Entwicklungen am Arbeitsmarkt und bei den Preisen vernünftig interpretieren will. So ist zum Beispiel die dem Aufwertungsschock von Anfang 2015 folgende konjunkturelle Entwicklung über die Jahre 2015 bis 2017 ohne die Sportgrossanlässe mit dem Jahr 2017 als Jahr der Erholung konjunkturell betrachtet wesentlich plausibler als die BIP-Reihe mit dem ausgeprägten Höhepunkt der Wachstumsraten im Jahr 2016.

Hinzu kommt, dass nicht offensichtlich ist, in welchem Umfang sich die Buchungen aus den Sportanlässen (Einnahmen aus Lizenzvergaben und Ausgaben für verschiedene Vorleistungen) in den Konten der Vierteljahresstatistik wiederfinden und in welchen Quartalen sie BIP-wirksam sind bzw. sein sollten. In der Folge ist momentan zwar eine hinreichend nachvollziehbare «Bereinigung» des BIP-Verlaufs für die Jahreswerte möglich, nicht aber für die Quartale, was den zeitlichen Konjunkturverlauf noch schwerer erkennen lässt. Wir hoffen, dass mehr Transparenz über die Verbuchungspraxis in der offiziellen Schweizer Statistik diese Analysen in Zukunft einfacher machen könnte.

Positive Entwicklung am Arbeitsmarkt

Der aktuelle Aufschwung manifestiert sich nun auch langsam am Arbeitsmarkt. Die vollzeitäquivalente Beschäftigung steigt wieder, nachdem sie in der Zeit von der Aufhebung des Mindestkurses Anfang 2015 bis Mitte des Jahres 2017 praktisch stagniert hatte. Die Quote der beim Arbeitsamt registrierten Arbeitslosen sinkt seit Anfang des Jahres und befindet sich bereits wieder auf dem Niveau von Anfang 2015. In der Prognoseperiode rechnen wir mit einer weiter steigenden Zahl an Beschäftigten, und die Arbeitslosenquote sollte bis Anfang 2019 sukzessive abnehmen – von heute knapp über 3.0% auf 2.9% für die registrierten Arbeitslosen und von 4.7% auf 4.5% für die nach international vergleichbarer Definition der Arbeitslosen.

Uneinheitliche Lohnentwicklung

Mittlerweile hat sich auch die Ertragssituation der Exportwirtschaft wieder verbessert, so dass auch mit allmählich höheren Lohnabschlüssen zu rechnen ist. Noch sind die Unternehmen zwar vielfach in einer Situation geringer Überschüsse, dies dürfte sich aber im Jahr 2018 ändern.

Aufgrund des Spardrucks der öffentlichen Haushalte – der sich durch die absehbare Reform der Unternehmenssteuern noch verstärken könnte – dürfte der öffentliche Sektor bei der Anpassung der Lohnentwicklung an diejenige der Privatwirtschaft diesmal in noch grösserem Ausmass zurückfallen als dies in der Vergangenheit der Fall war.

Exportindustrie profitiert von Wechselkursentwicklung

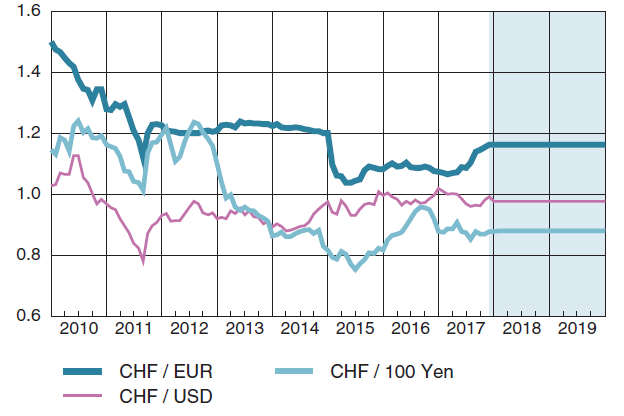

Für Wechselkursprognosen gibt es verschiedene Modelle, die aber nachweislich für kürzere Fristen – wie die zwei Jahre unseres Prognosehorizonts – schlechter abschneiden als das einfache Fortschreiben der zuletzt beobachteten Notierung. In unserer Prognose gehen wir somit konsequenterweise von einem bis Ende 2019 unveränderten Wechselkurs des Frankens gegenüber dem Euro von knapp 1.17 aus (siehe Abbildung 3).

Abbildung 3: Devisenkurs mit Prognose

Dieser Wechselkurs kommt vor allem der Exportindustrie zugute, zu der viele Branchen gehören, deren Margen und Absätze in den Jahren 2015 und 2016 stark gelitten haben. Die von den Auswirkungen der Frankenstärke bisher am ehesten verschonte Branche, die Pharmaindustrie, sollte vom geringeren Aussenwert des Frankens mengenmässig ebenfalls profitieren. Die Margen dürften jedoch kaum zunehmen; vielmehr ist aufgrund des Drucks der öffentlichen Hand in vielen Ländern, die Gesundheitskosten nicht über Gebühr anwachsen zu lassen, mit im Durchschnitt etwas nachlassende Margen zu rechnen.

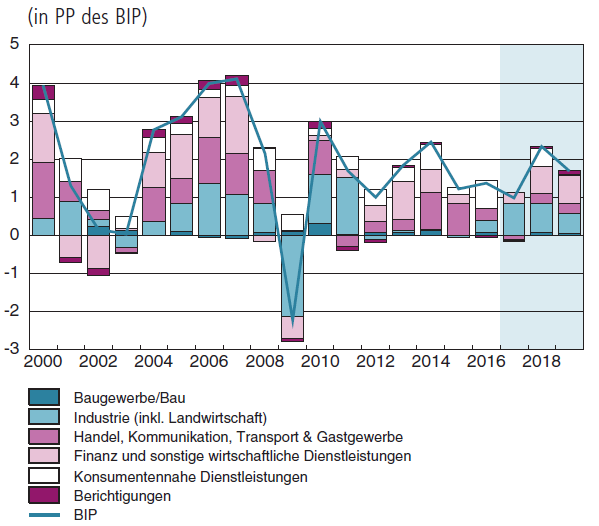

Abbildung 4: Produktionsseitige Wachstumsbreiträge zum realen BIP

Eingetrübte Aussichten für die Bauwirtschaft

In der Bauwirtschaft dürfte die weitere Entwicklung wenig Dynamik entfalten (siehe Abbildung 4). Wir erwarten eine bestenfalls stagnierende Entwicklung. Der Anstieg des Wohnbaus wird voraussichtlich etwas zurückgehen, einen besonders ausgeprägten Rückgang erwarten wir jedoch nicht. Die momentane jährliche Zunahme an Wohneinheiten liegt zwar etwas über der erwarteten Nachfrage, die Diskrepanz ist aber nicht markant. Für den Tiefbau werden sich die neuen Finanzierungsquellen für die Strassenverkehrsinfrastruktur positiv auswirken; für die restlichen Infrastrukturvorhaben werden die Mittel jedoch aufgrund der Sparprogrammatik der öffentlichen Hand knapper werden. Die beabsichtigte Reduktion verschiedener Steuersätze auf der Einnahmenseite des Staates kann nicht ohne Reduktionen auf der Ausgabenseite vonstattengehen.

Detailhandel mit steigenden Umsätzen

Der Detailhandel wird voraussichtlich steigende Umsätze ausweisen. Die grenzüberschreitenden Einkäufe der Schweizer haben in der letzten Zeit nicht weiter zugenommen, denn durch die Abwertung des Frankens gegenüber dem Euro ist der Preisunterschied zum Ausland gesunken. Zwar ist er jedoch weiterhin vorhanden, für weiter von der Grenze entfernt Wohnende dürfte die Rechnung unter Berücksichtigung des zeitlichen Aufwands und der Fahrtkosten in vielen Fällen aber nicht mehr aufgehen.

Starker Transithandel im laufenden Jahr

Der Teil des Handels, der in den vergangenen 15 Jahren meist stark zulegen konnte – der im Grosshandel angesiedelte Transithandel – wird im Prognosezeitraum gegenüber der restlichen Wirtschaft voraussichtlich wieder überdurchschnittlich zulegen, was vorwiegend auf tiefere Erlöse Anfang dieses Jahres zurückzuführen ist. Angesichts der starken Schwankungen in dieser Branche gehen wir mangels besser begründbarer Annahmen davon aus, das von ihr für 2019 weder positive noch negative Impulse für die BIP-Wachstumsraten ausgehen.

Gute Aussichten für die Dienstleistungen

Die Finanzdienstleister profitieren von der nahezu weltweit guten konjunkturellen Lage und sollten dies in steigende Erträge umsetzen können. In der Versicherungsbranche werden die erheblichen Schadenszahlungen aufgrund der diesjährigen Naturkatastrophen zunächst für einige Verluste sorgen; generell lassen sich aber nach solchen Ereignissen die Prämien für Neuabschlüsse und Neuverhandlungen bestehender Kontrakte erhöhen, und als weitere Folge wird sich die Nachfrage ebenfalls ausweiten. Dies ist mittel- bis langfristig positiv für die Versicherer, sofern erhöhte Auszahlungen nicht auf ein erhöhtes Risiko von Schadensereignissen zurückzuführen sind.

Positive Wachstumsimpulse sind ebenfalls aus dem Gesundheitssektor zu erwarten, eine Branche, die in diesem Jahr bislang unterdurchschnittlich zugelegt hat. Die demografische Entwicklung, der technologische Fortschritt sowie die überproportionale Zunahme der Ausgaben für Gesundheitsdienstleistungen bei steigendem Einkommen, werden aber mit grosser Sicherheit für eine wieder anziehende Nachfrage sorgen und somit entsprechende Wachstumsimpulse auslösen.

Zinswende absehbar

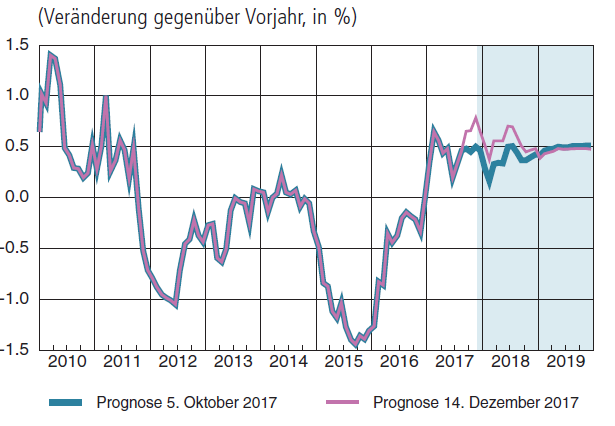

Die Zeiten der Negativzinsen werden unserer Prognose zufolge langsam zu Ende gehen. Wir erwarten bereits 2018 steigende Langfristzinsen, und im Laufe von 2019 könnten die immer noch negativen Kurzfristzinsen langsam angehoben werden. Ein aktiver Abbau der überaus hohen Bilanzsumme der Schweizerischen Nationalbank (SNB), die durch vergangene Währungskäufe entstanden ist, ist im Prognosezeithorizont nicht zu erwarten. Auch beim heutigen Wechselkurs bleibt der Preisanstieg niedrig, lediglich eine starke Abwertung oder stark ansteigende Erdölpreise könnten Inflationsraten ausserhalb der Komfortzone der SNB und entsprechend restriktive geldpolitische Massnahmen bewirken (siehe Abbildung 5).

Abbildung 5: Konsumentenpreise

Prognoserisiken

Die grössten Risiken für unsere Prognosen liegen wie häufig vor allem im internationalen Umfeld. Während die Weltkonjunktur ökonomisch breit abgestützt ist, haben die politischen Risiken eher zugenommen. Ein Ende des Waffenstillstands am 38. Breitengrad in Korea, eine neue Intifada wegen der Anerkennung Jerusalems als Hauptstadt Israels durch die USA, ökonomische Verwerfungen in Spanien/Katalonien oder ein harter Brexit könnten die europäische oder die Weltwirtschaft empfindlich treffen. Zudem stellt der Franken s als traditionelle Fluchtwährung für die Schweizer Exportwirtschaft ein potenzielles Risiko dar, welches sich im Prognosehorizont auch manifestieren könnte. Neben den politischen Risiken bestehen ökonomische Risiken etwa in der weiteren Entwicklung der chinesischen Wirtschaft oder in einer starken Korrektur insbesondere des U.S.-Aktienmarktes.

©KOF ETH Zürich, 19. Dez. 2017