Neueste Artikel in der Ökonomenstimme

My articles My siteAbout meMy booksMy videos

Follow on:Twitter

Bei vielen Haushalten in der Schweiz scheitert der Traum des Eigenheimes an den notwendigen Eigenmitteln.[ 1 ] Insbesondere bei jungen Familien stellen diese eine grössere Hürde zum Erwerb von Wohneigentum als die Tragbarkeit eines Hypothekarkredites. Nur wer Vermögenstransfers von Familienmitgliedern erhält (z.B. eine Erbschaft), schafft den Sprung vom Mieter zum Eigentümer. Die Verschärfung der Eigenmittelanforderungen seit 2012 wird diese Problematik wohl weiter zuspitzen: Für junge Familien, ohne wohlhabende Eltern, wird das Eigenheim zunehmend unerreichbar. Schärfere Eigenmittelvorschriften für Eigenheime In zahlreichen Ländern, wie etwa dem Vereinten Königreich, Irland, oder Schweden wurden seit der Finanzkrise die für den Erwerb von Wohneigentum geltenden Eigenmittelvorschriften verschärft. Höhere Eigenmittel sollen eine übermässige Preisentwicklung im Immobilienmarkt verhindern. Gleichzeitig soll die Stabilität der Banken, welche in den meisten Ländern vorwiegend Hypothekarkredite vergeben, verbessert werden. Auch in der Schweiz wurden seit 2012 die Eigenmittelvorschriften für den Erwerb von Wohneigentum verschärft. Die Schweizer Banken verlangen in der Regel 20% Eigenkapital bei der Vergabe eines Hypothekarkredites. Vor 2012 konnten diese Eigenmittel vollumfänglich aus Pensionsguthaben zusammengestellt werden.

Topics:

Neueste Artikel in der Ökonomenstimme considers the following as important:

This could be interesting, too:

finews.ch writes DC Bank startet beschwingt ins Jubiläumsjahr

finews.ch writes Vom roten Teppich auf die Bahnhofstrasse

finews.ch writes SNB lockert Geldpolitik auch mit dem Argument der Asymmetrie

finews.ch writes Schweizer Banken-Marken verlieren international an Boden

Bei vielen Haushalten in der Schweiz scheitert der Traum des Eigenheimes an den notwendigen Eigenmitteln.[ 1 ] Insbesondere bei jungen Familien stellen diese eine grössere Hürde zum Erwerb von Wohneigentum als die Tragbarkeit eines Hypothekarkredites. Nur wer Vermögenstransfers von Familienmitgliedern erhält (z.B. eine Erbschaft), schafft den Sprung vom Mieter zum Eigentümer. Die Verschärfung der Eigenmittelanforderungen seit 2012 wird diese Problematik wohl weiter zuspitzen: Für junge Familien, ohne wohlhabende Eltern, wird das Eigenheim zunehmend unerreichbar.

Schärfere Eigenmittelvorschriften für Eigenheime

In zahlreichen Ländern, wie etwa dem Vereinten Königreich, Irland, oder Schweden wurden seit der Finanzkrise die für den Erwerb von Wohneigentum geltenden Eigenmittelvorschriften verschärft. Höhere Eigenmittel sollen eine übermässige Preisentwicklung im Immobilienmarkt verhindern. Gleichzeitig soll die Stabilität der Banken, welche in den meisten Ländern vorwiegend Hypothekarkredite vergeben, verbessert werden.

Auch in der Schweiz wurden seit 2012 die Eigenmittelvorschriften für den Erwerb von Wohneigentum verschärft. Die Schweizer Banken verlangen in der Regel 20% Eigenkapital bei der Vergabe eines Hypothekarkredites. Vor 2012 konnten diese Eigenmittel vollumfänglich aus Pensionsguthaben zusammengestellt werden. Seit 2012 muss mindestens 10% des Kaufpreises mit liquiden Mitteln des Kreditnehmers gedeckt sein. Es ist zu vermuten, dass viele Haushalte aufgrund dieser Verschärfung länger sparen müssen, bevor sie sich ein Eigenheim leisten können. Dies gilt insbesondere für die Haushalte, die keine Vermögenstransfers, wie ein vorgezogenes Erbe, erhalten.

Vermögenstransfers und Eigenheimkauf

Eine neue Studie der Universität St. Gallen zeigt, dass der Erwerb von Wohneigentum in der Schweiz sehr stark davon bestimmt wird, ob ein Haushalt einen Vermögenstransfer von Familienmitgliedern erhält. Wir greifen hierfür auf individuelle Daten von mehr als 5000 Haushalten des Swiss Household Panels (SHP) zurück. Für jeden dieser Haushalte, können wir die Wohnsituation über mindestens 3 Jahre im Zeitraum 2002-2012 verfolgen. Änderungen in der Wohnsituation; d.h.. ob Mieter zu Eigenheimbesitzer werden, oder ob bestehende Eigentümer in ein grösseres Eigenheim umziehen, können wir in Bezug zu Vermögenstransfers (Erbe, Erbvorbezug, Schenkung) stellen, welche dem Haushalt in diesem Zeitraum zufliessen.

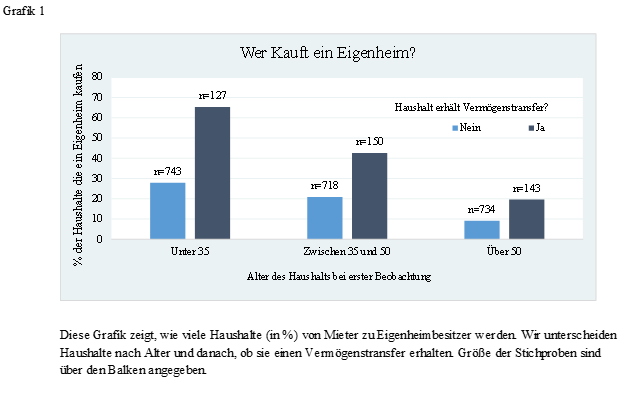

Abbildung 1

Die Ergebnisse zeigen, dass Haushalte, welche zunächst Mieter sind, viel eher ein Eigenheim kaufen, wenn sie einen Vermögenstransfer von Familienmitgliedern erhalten (siehe Grafik 1). Die Wirkung eines Transfers ist bei jungen Haushalten, welche noch kein Geld ansparen konnten, besonders stark ausgeprägt: Bei Haushalten unter 35 Jahren schaffen fast 70% den Sprung von Mieter zu Eigentümer, wenn sie einen Vermögenstransfer erhalten, während dies nur bei 27% der Haushalte ohne Vermögenstransfer der Fall ist. Grundsätzlich gilt für alle Alterskategorien: wer nicht auf Familienkapital zurückgreifen kann, um die erforderlichen Eigenmittel aufzubringen, wird seltener Hauseigentümer.

Besteht aber tatsächlich ein Kausalzusammenhang zwischen Vermögenstransfers und der Erwerb von Wohneigentum? Es wäre ja denkbar, dass Vermögenstransfers (bzw. Erbvorbezüge) gerade dann stattfinden, wenn Haushalte mit einer hohen Präferenz für Wohneigentum ihr „Traumhaus“ gefunden haben. Die Ergebnisse der Studie lassen dennoch mit einiger Sicherheit auf einen Kausalzusammenhang deuten. Die verwendeten Daten umfassen detaillierte Informationen über Einkommen, Bildung, Haushaltsstruktur, politische Präferenzen, und sozialer Herkunft (wie z.B. Beschäftigung der Eltern) der betroffenen Haushalte. Somit können wir Haushalte vergleichen, die sich in Ihren Präferenzen für Wohneigentum sowie in Ihrem erwarteten Lebenseinkommen sehr ähnlich sind. Der einzige markante Unterschied ist, dass einige Haushalte einen Vermögenstransfer erhalten und andere nicht. Zusätzlich untersuchen wir die Wirkung von weitgehend unerwarteten Vermögenstransfers. Hierbei schauen wir uns die Haushalte an, die Vermögenstransfers anlässlich des Todes nahestehender Verwandte erhalten. Bei diesen Haushalten ist der Zusammenhang zwischen Vermögenstransfers und dem Erwerb von Wohneigentum besonders stark.

Eigenmittel oder Tragbarkeit?

Die Tatsache, dass Vermögenstransfers einen sehr starken Einfluss auf den Erwerb von Wohneigentum haben, legt folgendes Nahe: Bei den hohen Preisen für Immobilien in der Schweiz sind die Eigenmittelanforderungen die wesentliche Hürde beim Erwerb vom Eigenheim. Dies gilt insbesondere für junge Familien. In jüngster Vergangenheit weisen aber Bankenvertreter und Hypothekenberater darauf hin, dass viele Kunden über die notwendigen Eigenmittel verfügen, aber an der Tragbarkeit der Hypotheke scheitern: Ihr Einkommen ist schlicht zu tief im Vergleich zu den berechneten Monatsraten bei einem kalkulatorischen Zinssatz von 5%.

Unsere Ergebnisse zeigen zwar auch, dass das Einkommen eines Haushaltes einen starken Einfluss auf den Erwerb eines Eigenheimes hat. Aber gerade bei jungen Haushalten ist dieser Einfluss viel geringer als derjenige von Vermögenstransfers. Steigt das Einkommen eines jungen Haushaltes in unseren Daten um über 50,000 CHF (z.B. von unter 100,000 CHF auf über 150,000 CHF) steigt auch die Wahrscheinlichkeit, dass sich diese Familie ein Eigenheim kauf. Dieser Anstieg ist jedoch mit 11%-Punkten ca. ein Drittel so hoch wie der Anstieg, der aus einem einmaligen Vermögenstransfer resultiert (ca. 30%-Punkte). Obwohl die Tragbarkeit für viele Familien einen Engpass darstellen mag, scheinen die Eigenmittel die wesentlichere Hürde zu sein.

Vermögenstransfers wirken kaum auf bestehende Eigentümer

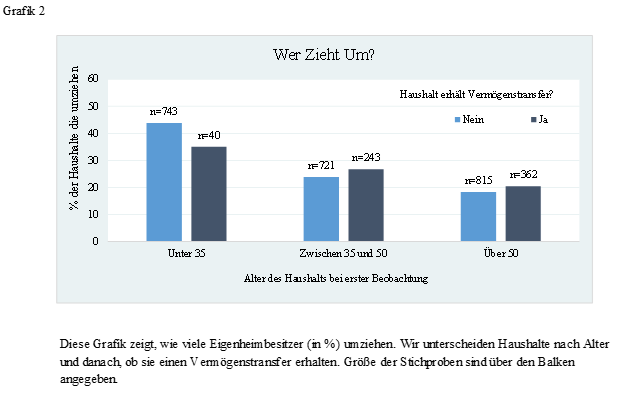

Internationale Studien zeigen, dass Vermögenstransfers nicht nur den erstmaligen Hauskauf beschleunigen.[ 2 ] Vermögenstransfers führen auch dazu, dass bestehende Eigentümer in grössere Häuser an bessere Lagen ziehen.[ 3 ] Dieses Ergebnis lässt sich für die Schweiz aber nicht feststellen. Haushalte, die bereits ein Eigenheim besitzen, ziehen trotz eines Vermögenstransfers nicht häufiger um (siehe Grafik 2). Auch diejenigen Haushalte die umziehen, kaufen wegen eines Vermögenstransfers nicht häufiger ein grösseres Haus oder ein Haus an einer besseren Lage.

Abbildung 2

Unsere Ergebnisse bestätigen den allgemeinen Eindruck, dass Haushalte, welche in der Schweiz ein Eigenheim kaufen, in der Regel ihr „Wunschobjekt“ erwerben und danach wenig umziehen. Die Schweiz unterscheidet sich somit stark von manchen angelsächsischen Ländern, wo junge Familien zunächst ein weniger bevorzugtes Heim kaufen, um dann, nachdem sie die erforderlichen Ersparnisse ansammeln konnten, in bessere Liegenschaften ziehen. Dies ist wohl teilweise darauf zurückzuführen, dass der Mietmarkt in der Schweiz im internationalen Vergleich sehr ausgeprägt ist.[ 4 ] Wohnungen und Häuser stehen in fast jeder Grösse und Qualität als Mietobjekt zur Verfügung. Kann man sein Wunschobjekt aufgrund fehlender Eigenmittel zunächst nicht kaufen, ist es häufig möglich ein ähnliches Objekt an ähnlicher Lage zu mieten. Junge Haushalte mit wenig Eigenmittel müssen nicht zwingend ein Eigenheim kaufen, um so zu wohnen, wie sie es sich vorstellen.

Schärfere Eigenmittelanforderungen haben Nebeneffekte

Für die Schweiz lässt sich zusammenfassend folgendes ableiten: Ohne Zugriff auf Vermögenstransfers von Familienmitgliedern können viele Haushalte kaum ein Eigenheim erwerben. Insbesondere für junge Haushalte stellt nicht die Tragbarkeit des Hypothekarkredites das grösste Hindernis dar. Vielmehr fehlen den meisten Haushalten die notwendigen Eigenmittel. Die jüngste Verschärfung der Eigenmittelforderungen im Zuge der makroprudentiellen Politik könnte diese Situation zuspitzen. Strenge Eigenmittelforderungen an Hausbesitzer sind sicher ein probates Mittel um den Immobilienmarkt und den Bankensektor zu stabilisieren. Dieses Mittel hat aber auch Nebenwirkungen: Vor allem junge Haushalte ohne wohlhabende Eltern werden in Zukunft verstärkt vom Eigenheimbesitz ausgeschlossen.

- 1 Eine Kurzfassung dieses Artikels ist am 26. November 2016 in der NZZ erschienen.

- 2 Vgl. Guiso, L., & Jappelli, T. (2002). Transfers, Borrowing Constraints and the Timing of Homeownership. Journal of Money, Credit and Banking, 34(2), 315-339.

- 3 Vgl. Engelhardt, G., & Mayer, C. (1998). Intergenerational Transfers, Borrowing Constraints, and Saving Behavior: Evidence from the Housing Market. Journal of Urban Economics, 44(1), 135-157.

- 4 Vgl Eurostat. (Februar 2015). Verteilung der Bevölkerung nach Wohneigentumsquoten, Einkommen, etc.

©KOF ETH Zürich, 6. Dez. 2016