Neueste Artikel in der Ökonomenstimme

My articles My siteAbout meMy booksMy videos

Follow on:Twitter

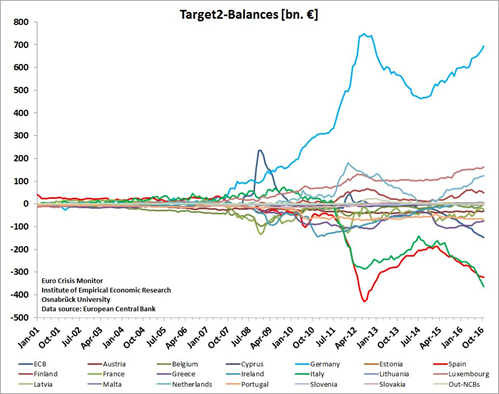

Das Eurosystem kauft seit mehr als einem Jahr Staatspapiere der Mitgliedsstaaten. Während die Wirkung auf die Inflation weitgehend ausgeblieben ist, nehmen die Nebenwirkungen zu. Dieser Artikel illustriert anhand der zunehmenden Kapitalflucht innerhalb und außerhalb Europas die damit verbundenen Risiken. Seit September 2015 kauft die Europäische Zentralbank Staatspapiere der Mitgliedsstaaten. Parallel verfolgt sie schon seit 2009 eine Vollzuteilungspolitik, bei der die Banken für hinterlegte Sicherheiten in beliebiger Höhe Kredite bei der Zentralbank aufnehmen können. Sie stellt den Märkten damit Liquidität zu Verfügung, um das Finanzsystem zu stabilisieren und Deflationsgefahren vorzubeugen. Doch leider kommt das Geld noch immer nicht dort an, wo es gebraucht wird. Dies wird deutlich, wenn man die aktuelle Entwicklung der TARGET2-Salden betrachtet, die den Teil der Liquidität messen, der für Transaktionen mit dem Ausland verwendet wird. Hans-Werner Sinn und Timo Wollmerhäuser vom Münchner ifo Institut wiesen bereits vor 5 Jahren auf diese Salden hin und interpretierten die explosive Entwicklung in 2011/12 als Zeichen einer innereuropäischen Zahlungsbilanzkrise. Innereuropäische Kapitalflucht Sollte z.B.

Topics:

Neueste Artikel in der Ökonomenstimme considers the following as important:

This could be interesting, too:

finews.ch writes DC Bank startet beschwingt ins Jubiläumsjahr

finews.ch writes Vom roten Teppich auf die Bahnhofstrasse

finews.ch writes SNB lockert Geldpolitik auch mit dem Argument der Asymmetrie

finews.ch writes Schweizer Banken-Marken verlieren international an Boden

Das Eurosystem kauft seit mehr als einem Jahr Staatspapiere der Mitgliedsstaaten. Während die Wirkung auf die Inflation weitgehend ausgeblieben ist, nehmen die Nebenwirkungen zu. Dieser Artikel illustriert anhand der zunehmenden Kapitalflucht innerhalb und außerhalb Europas die damit verbundenen Risiken.

Seit September 2015 kauft die Europäische Zentralbank Staatspapiere der Mitgliedsstaaten. Parallel verfolgt sie schon seit 2009 eine Vollzuteilungspolitik, bei der die Banken für hinterlegte Sicherheiten in beliebiger Höhe Kredite bei der Zentralbank aufnehmen können. Sie stellt den Märkten damit Liquidität zu Verfügung, um das Finanzsystem zu stabilisieren und Deflationsgefahren vorzubeugen.

Doch leider kommt das Geld noch immer nicht dort an, wo es gebraucht wird. Dies wird deutlich, wenn man die aktuelle Entwicklung der TARGET2-Salden betrachtet, die den Teil der Liquidität messen, der für Transaktionen mit dem Ausland verwendet wird. Hans-Werner Sinn und Timo Wollmerhäuser vom Münchner ifo Institut wiesen bereits vor 5 Jahren auf diese Salden hin und interpretierten die explosive Entwicklung in 2011/12 als Zeichen einer innereuropäischen Zahlungsbilanzkrise.

Innereuropäische Kapitalflucht

Sollte z.B. eine private Bank in Italien sich bei ihrer Notenbank Geld leihen und mit diesem Geld Aktien in Deutschland kaufen, verschiebt sich die in Italien geschaffene Liquidität ebenfalls nach Deutschland. Die Aktien werden bezahlt, indem die Bundesbank die Überweisung auf dem Reservekonto des Empfängers in Deutschland gutschreibt. Die Liquidität fließt auf diese Weise nach Frankfurt, die Aktien dagegen in ein Depot in Rom. Während also die Wirtschaft in Deutschland “wie geschmiert” läuft, weil sie Liquidität im Überfluss hat, kann es in Italien nach wie vor Engpässe geben – zumindest bei denjenigen Banken, bei denen die Sicherheiten knapp werden. Diese Banken sind fragil, weil sie zwar vielleicht solvent, aber nicht flüssig sind (siehe auch Dinger, Steinkamp und Westermann 2014).

Bei diesem Vorgang entstehen Forderungen und Verbindlichkeiten unter den Notenbanken, da die finanziellen Folgen der gemeinsamen Geldpolitik asymmetrisch verteilt sind: Die Zentralbank Italiens bekommt eine Forderung gegen die private Bank, die Bundesbank dagegen eine Verbindlichkeit gegenüber dem Empfänger des Transfers in Deutschland. Ausgeglichen wird dies durch Forderungen und Verbindlichkeiten unter den Notenbanken – den TARGET2-Salden, die seit Beginn der Finanzkrise kontinuierlich ansteigen. Die Abbildung 1 zeigt, dass die Salden seit 2012 zumindest vorübergehend zurückgegangen sind. Seit Beginn der QE-Käufe steigen sie jedoch wieder und kehrten auf den alten Trendverlauf zurück.

Abbildung 1: TARGET2-Salden

Quelle: www.eurocrisismonitor.com

In offiziellen Stellungsnahmen von EZB Präsident Mario Draghi und EZB Chefökonom Praet wird der neueste Anstieg weniger dramatisch interpretiert als die Entwicklungen in 2011/12. Bei der Pressekonferenz im September sagte Mario Draghi z.B.: “I’m not worried […] it’s a completely different phenomenon from what we observed in 2012 and 2011”. Peter Praet sah die Lage ähnlich, als er sagte: “TARGET2 Balances […] do not signal renewed stress in financial markets”.

Ein neuer Mechanismus seit 2015?

Die Entscheidungsträger der EZB weisen einerseits darauf hin, dass die grenzüberschreitenden Überweisungen in letzter Zeit auf Grund des QE-Programms von ihnen selbst ausgelöst werden. Wenn z.B. die Zentralbank Italiens in Frankfurt einem Investor Staatspapiere Italiens abkauft, wird Zentralbankgeld erst in Italien geschaffen und dann die Liquidität nach Deutschland überwiesen. Der Ausgangspunkt ist diesmal aber die Notenbank und nicht die Märkte mit ihrem Wunsch, deutsche Wertpapiere zu kaufen. Zudem wird darauf hingewiesen, dass die EZB auch außerhalb des Euro-Währungsgebietes kauft. Die Finanzzentren in London oder New York haben nun einmal ihre Konten in Frankfurt und nicht in Rom. Also kommt es seit Beginn des QE zu einem kontinuierlichen Ausbau der TARGET2-Salden.

Diese Argumentation ist aus zwei Gründen nicht überzeugend. Als Erstes stelle man sich vor, die großen Vermögensverwalter wie Blackrock, JP Morgan, Goldman and Sachs u.a. hätten ihre Konten nicht zufällig in Frankfurt, sondern in Rom, Lissabon oder Athen. Würden sie dann auch das Geld auf den Konten stehen lassen? Der mechanische Effekt, den Preat und Draghi beschreiben, gilt zwar auch dann für kurze Zeit. Doch bald darauf würden die Investoren ihre Portfolios umschichten. Durch Käufe von Aktien, Wertpapieren oder Immobilien in sicheren Ländern wie Deutschland, Niederlande, Finnland und Luxemburg, wäre die Liquidität schnell abgezogen. Diese Sekundäreffekte würden den primären Anstieg der Liquidität in den Krisenländern bald überlagern. Den Anstieg auf eine zufällige Kontenverteilung – und nicht auf eine bewusste Entscheidung der Märkte – zu schieben, ist daher Wunschdenken und erzeugt die Illusion, die hohen TARGET2-Salden im Jahr 2016 wären weniger besorgniserregend als im Jahr 2011.

Flucht in die Offshore-Zentren

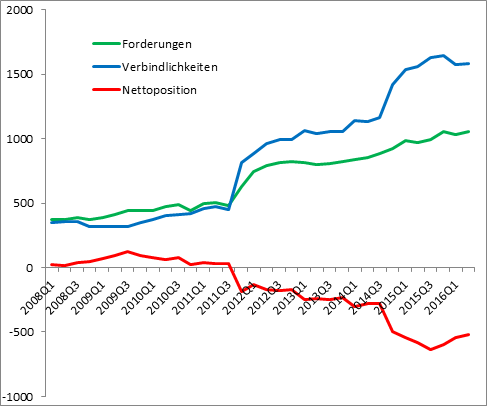

Der zweite Punkt, den man beachten muss, ist, dass die Käufe außerhalb des Euro-Währungsgebietes auch noch ganz andere Fluchtbewegungen nach sich ziehen können als nur eine innereuropäische Kapitalflucht. Betrachtet man z.B. die Zahlungsbilanz des Euro-Währungssystems, fällt auf, dass sich die Direktinvestitionen aus Offshore-Zentren (OFCs) erheblich erhöht haben. Abbildung 2 zeigt die Forderungen, die Verbindlichkeiten und die Nettoposition des Euro-Währungsgebietes gegenüber den OFCs im Zeitablauf.

Abbildung 2: Direktinvestitionen, Offshore Financial Centers

Quelle: www.eurocrisismonitor.com

In offiziellen Stellungsnahmen von EZB Präsident Mario Draghi und EZB Chefökonom Praet wird der neueste Anstieg weniger dramatisch interpretiert als die Entwicklungen in 2011/12. Bei der Pressekonferenz im September sagte Mario Draghi z.B.: “I’m not worried […] it’s a completely different phenomenon from what we observed in 2012 and 2011”. Peter Praet sah die Lage ähnlich, als er sagte: “TARGET2 Balances […] do not signal renewed stress in financial markets”.

Ein neuer Mechanismus seit 2015?

Die Entscheidungsträger der EZB weisen einerseits darauf hin, dass die grenzüberschreitenden Überweisungen in letzter Zeit auf Grund des QE-Programms von ihnen selbst ausgelöst werden. Wenn z.B. die Zentralbank Italiens in Frankfurt einem Investor Staatspapiere Italiens abkauft, wird Zentralbankgeld erst in Italien geschaffen und dann die Liquidität nach Deutschland überwiesen. Der Ausgangspunkt ist diesmal aber die Notenbank und nicht die Märkte mit ihrem Wunsch, deutsche Wertpapiere zu kaufen. Zudem wird darauf hingewiesen, dass die EZB auch außerhalb des Euro-Währungsgebietes kauft. Die Finanzzentren in London oder New York haben nun einmal ihre Konten in Frankfurt und nicht in Rom. Also kommt es seit Beginn des QE zu einem kontinuierlichen Ausbau der TARGET2-Salden.

Diese Argumentation ist aus zwei Gründen nicht überzeugend. Als Erstes stelle man sich vor, die großen Vermögensverwalter wie Blackrock, JP Morgan, Goldman and Sachs u.a. hätten ihre Konten nicht zufällig in Frankfurt, sondern in Rom, Lissabon oder Athen. Würden sie dann auch das Geld auf den Konten stehen lassen? Der mechanische Effekt, den Preat und Draghi beschreiben, gilt zwar auch dann für kurze Zeit. Doch bald darauf würden die Investoren ihre Portfolios umschichten. Durch Käufe von Aktien, Wertpapieren oder Immobilien in sicheren Ländern wie Deutschland, Niederlande, Finnland und Luxemburg, wäre die Liquidität schnell abgezogen. Diese Sekundäreffekte würden den primären Anstieg der Liquidität in den Krisenländern bald überlagern. Den Anstieg auf eine zufällige Kontenverteilung – und nicht auf eine bewusste Entscheidung der Märkte – zu schieben, ist daher Wunschdenken und erzeugt die Illusion, die hohen TARGET2-Salden im Jahr 2016 wären weniger besorgniserregend als im Jahr 2011.

Flucht in die Offshore-Zentren

Der zweite Punkt, den man beachten muss, ist, dass die Käufe außerhalb des Euro-Währungsgebietes auch noch ganz andere Fluchtbewegungen nach sich ziehen können als nur eine innereuropäische Kapitalflucht. Betrachtet man z.B. die Zahlungsbilanz des Euro-Währungssystems, fällt auf, dass sich die Direktinvestitionen aus Offshore-Zentren (OFCs) erheblich erhöht haben. Abbildung 2 zeigt die Forderungen, die Verbindlichkeiten und die Nettoposition des Euro-Währungsgebietes gegenüber den OFCs im Zeitablauf.

Abbildung 2: Direktinvestitionen, Offshore Financial Centers