Monatlicher Erklärungsbedarf: EZB-Vizepräsident Luis de Guindos an einer Pressekonferenz. Foto: Reuters Volkswirtschaften dies- und jenseits des Atlantiks stehen vor demselben Problem. Die Inflation ist tendenziell zu niedrig. Denn die meisten Notenbanken orientieren sich an einem mittelfristigen Zielwert für die optimale Inflationsrate. In der Regel liegt er bei 2%. Da die Teuerung tatsächlich beträchtlich tiefer ausfällt, verkünden die Zentralbanken in den USA, Euroland, Japan und auch der Schweiz ihre Bereitschaft, die Leitzinsen zu senken. Sie drucken mehr Geld, damit die Konsumentenpreise im eigenen Land zulegen und somit mehr Inflation entsteht. Aber so einfach ist das nicht. In der Realität stehen die Zentralbanken vor zwei unlösbaren Rätseln: 1. Warum ist die Inflation so

Topics:

Andreas Neinhaus considers the following as important: Allgemein, Banken, Dollar, Europäische Zentralbank, Geldpolitik, inflation, USA

This could be interesting, too:

finews.ch writes Bank of Singapore holt sich Top-Bankerin von Julius Bär

finews.ch writes UBS lässt Akten im Verfahren – Gutachter verlangen mehr Unterlage

finews.ch writes Drei neue Köpfe bei der Deutschen Bank

finews.ch writes Genfer Privatbank beruft Deutschschweizer CEO

Monatlicher Erklärungsbedarf: EZB-Vizepräsident Luis de Guindos an einer Pressekonferenz. Foto: Reuters

Volkswirtschaften dies- und jenseits des Atlantiks stehen vor demselben Problem. Die Inflation ist tendenziell zu niedrig. Denn die meisten Notenbanken orientieren sich an einem mittelfristigen Zielwert für die optimale Inflationsrate. In der Regel liegt er bei 2%. Da die Teuerung tatsächlich beträchtlich tiefer ausfällt, verkünden die Zentralbanken in den USA, Euroland, Japan und auch der Schweiz ihre Bereitschaft, die Leitzinsen zu senken. Sie drucken mehr Geld, damit die Konsumentenpreise im eigenen Land zulegen und somit mehr Inflation entsteht. Aber so einfach ist das nicht. In der Realität stehen die Zentralbanken vor zwei unlösbaren Rätseln:

1. Warum ist die Inflation so niedrig?

2. Welche Massnahmen eignen sich wirklich, um die zu niedrige Teuerung zu überwinden?

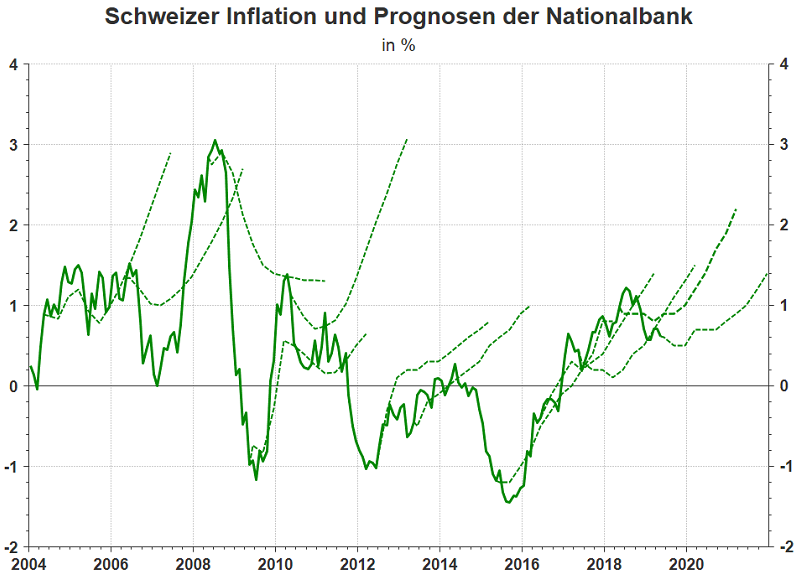

Schauen wir uns zunächst die erste Frage an. Bei einer Krankheit kann der Arzt nur dann die richtige Therapie verschreiben, wenn zuvor die Diagnose stimmt. Im Falle der Inflation und der Zentralbanken ist das gar nicht so einfach. Die Europäische Zentralbank erlebt das Monat für Monat, wenn die neuen Daten veröffentlicht werden. An jeder Sitzung weist der Zentralbankrat darauf hin, dass kurzfristig die Teuerung eher noch unterdurchschnittlich ausfallen werde, mittelfristig jedoch anziehe. Das geht seit langem so. Am Ende hat sich die Vorhersage nie als richtig erwiesen. Sie steht damit nicht alleine, wie ein Blick auf die Inflationsprognosen der Schweizerischen Nationalbank unterstreicht.

Quelle: Thomson Reuters Datastream

Natürlich kann sich die Wirtschaftslage ändern, der Franken sich massiv aufwerten etc., und das vorhergesagte Teuerungsszenario wird daraufhin nicht eintreten. Doch zuletzt lag die Geldpolitik mit ihren Prognosen für das Wirtschaftswachstum durchaus richtig – während sie beim Inflationsszenario danebenlag.

Die Modelle sind nicht genau genug

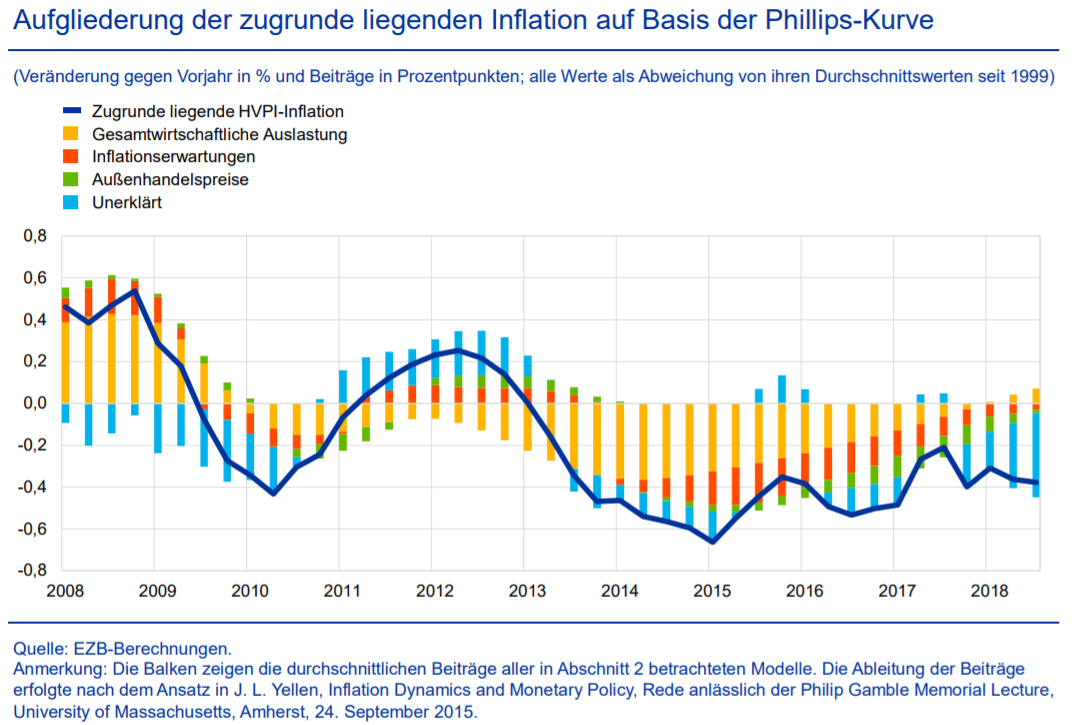

In einem interessanten Papier kommt der interne Stab der EZB nun zum Schluss, dass herkömmliche

Modelle, auf die sich Zentralbanken verlassen, die Inflationsursache nicht mehr entschlüsseln können. Es handelt sich um Modelle, die sich an der Phillips-Kurve orientieren, dem einflussreichsten Theorem, mit dem die Wissenschaft den Zusammenhang zwischen Wirtschafts- und Preiswachstum erklärt.

Quelle: EZB

Wie die Grafik am Beispiel des Euroraums zeigt, gab es immer unerklärliche Komponenten der Teuerung, aber seit 2017 sind sie die Regel. Die Autoren schlagen methodische Änderungen bei der statistischen Messung vor. Sie vermuten, dass neue Faktoren eine Rolle spielen. Zum Beispiel unergründete globale Phänomene, welche die Inflation in vielen Ländern tief halten («dass allgemeinere strukturelle Bestimmungsgrössen die Inflation weltweit in einer Weise beeinflussen könnten, die noch nicht vollständig ergründet ist»). Eine Antwort darauf, was die Inflation tatsächlich beeinflusst, vermögen sie jedoch nicht zu liefern.

Ökonomen der BIZ ratlos

Auch die Ökonomen der Bank für Internationalen Zahlungsausgleich (BIZ) beissen sich an der...